電子帳簿保存法と経理のペーパーレス化

「電子帳簿保存法に対応するためにはペーパーレス化が必須」と思われている方もいらっしゃいますが、両者の目的はそもそも異なるもので、電子帳簿保存法はあくまでも税務関係書類の保存方法について定めたものであり、業務効率化や情報管理の観点からのペーパーレス化と同一視される性質のものではありません。

ただし、電子帳簿保存法に対応することで、紙の原本を廃棄することが可能になるなど、結果として経理のペーパーレス化を前進させる動機付けになると思いますので、これを機に事務全体の効率化の一環として電子帳簿保存法を捉えてみてはいかがでしょうか。

電子保存を行うための要件

保存対象となる帳簿・書類

この記事では「国税関係帳簿」と「国税関係書類」の電子帳簿保存(任意)の要件について解説します。対象となる帳簿・書類の詳細については昨日の記事(「電子帳簿保存法 #2:電子帳簿保存の対象となる書類とは?」)を参照してください。

電子保存を行うための要件

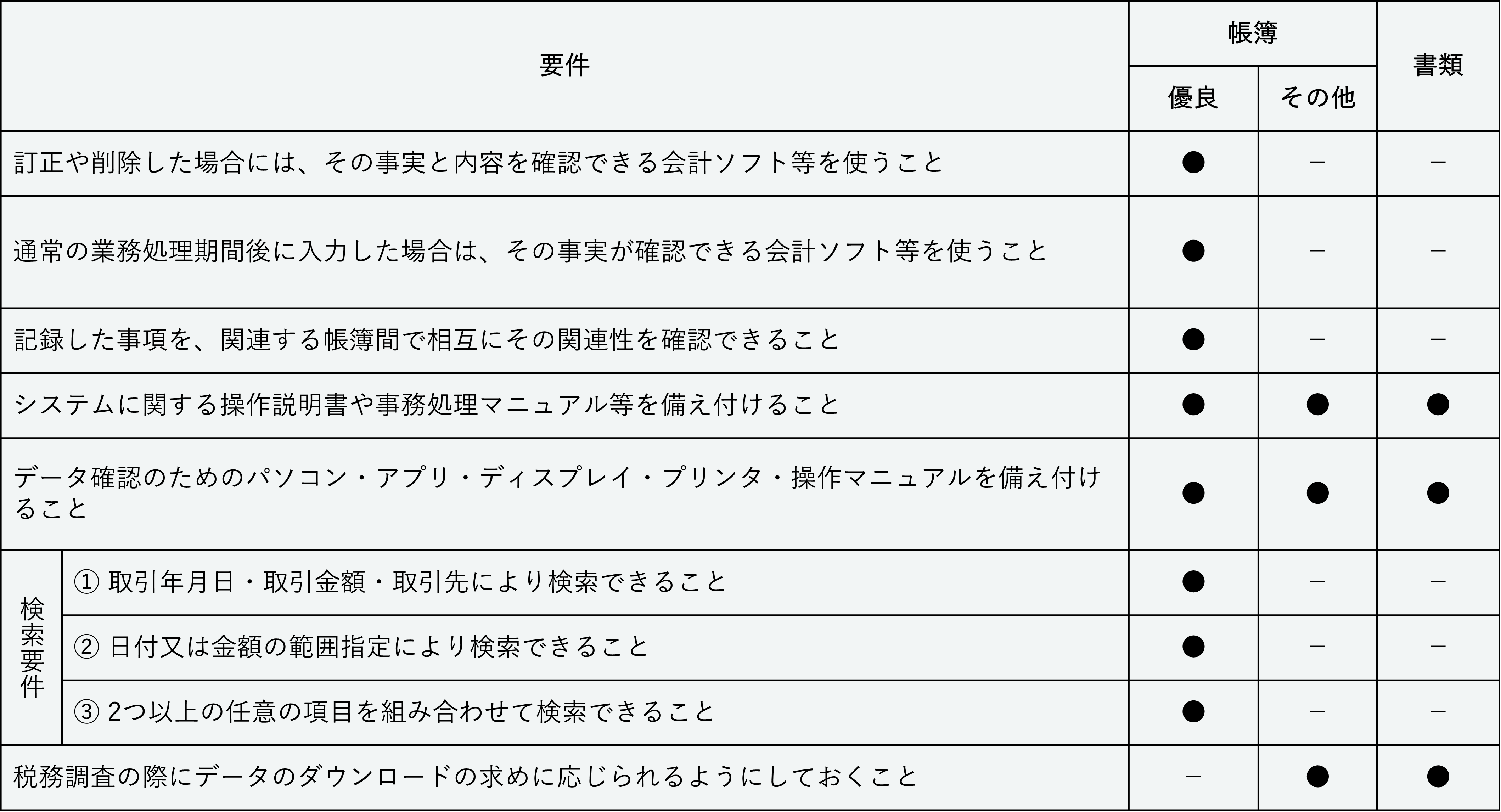

電子帳簿保存法で定められている電子帳簿・書類の保存要件は、以下の4項目になります。

- システム概要に関する書類の備え付け

- 見読可能装置の備え付け

- 検索機能の確保

- データの真実性を担保する措置

少し言葉が難しいので、それぞれ「帳簿」と「書類」に分けて整理してみました。なお、帳簿が「優良」と「その他」に分かれていますが、「優良」とは電子帳簿保存法に定める「優良な電子帳簿」のことで、従来通りの厳しい基準をクリアして所定の届出書を税務署に提出(注)すると、過少申告加算税の軽減措置(5%)の適用を受けることができます。

(注)電子保存の開始に当たっては、届出や申請など特別な手続きは必要ありません。

最小限の手間で「電子帳簿保存法」に対応するには?

先程の保存要件を見てみると、これまで導入の障害となっていた細かい要件が大幅に緩和されましたので、冒頭の「経理のペーパーレス化の一環としての電子帳簿保存法対応」を考えておられる事業者においては、より簡便な「その他の電子帳簿」に従って対応するのが効果的でしょう。

具体的には、以下の4点のみ対応すれば自動的に保存要件をクリアできます。

- 汎用性の高い会計ソフトを導入する(クラウド会計ソフトがおすすめ)

- 操作マニュアルと業務フローを備え付ける

- データ確認用のパソコン一式を常備しておく(作業用のパソコンでOK)

- データのダウンロードができるようにしておく

最後に

いかがでしょうか?弊所は100%ペーパーレスで業務を行っておりますので、電子帳簿保存法については積極的に対応をおすすめする立場ですが、デメリットが全く無いわけではありません。

一番のデメリットは、税務調査における調査の深化です。これまでの税務調査は、一般の中小法人であれば1日~2日、1人~2人で臨場され、いろんな会話のキャッチボールをしながら紙の元帳などを一つ一つ確認、付箋を貼って最小限の資料をコピーして持ち帰って・・・といった感じだったのですが、電子帳簿保存法に従って電子データで保存する場合、税務調査の際にデータまるごとお持ち帰りされることになったりします。

つまり、生のデータを税務署の複数の職員が時間を掛けてじっくり調べることが可能になるんですね。当然間違いや不正が発覚しやすくなります。言うまでもなく、日々適正に処理をされていれば何も怖がることはないのですが、これまで単純に調査時間が短くてスルーされていた軽微な間違いなども、今後はほぼ確実に指摘されることになると思います。

このようなお話をするとどうしても二の足を踏むと思いますが、世の中はDXを加速させていますので、いずれすべての事業者が対応せざるを得ない状況になると考えられます。であれば、趣旨をしっかりと理解し、対応を進めていくのが最善なのかもしれませんね。