法人税– category –

-

一人社長法人でも「日当」は出せる?規程・金額・税務上の注意点をやさしく整理します

一人社長法人でも日当は支給できます 「法人は自分一人だけだけれど、自分に出張日当を出してもよいのだろうか」 一人社長の方から、よくいただくご相談です。 結論からいうと、一人社長法人であっても、日当を支給することは可能です。 ただし、自由に好... -

役員報酬が払えない?未払計上・分割支払い・期中減額の可否と実務対応

役員報酬の未払計上は損金にできるのか この章のポイント 定期同額給与の要件は「支給時期」と「支給額」の同一性であり、未払計上でも要件を満たすことができる ただし、未払いの実態が「定期同額」とかけ離れていれば否認リスクがある 未払計上しただけ... -

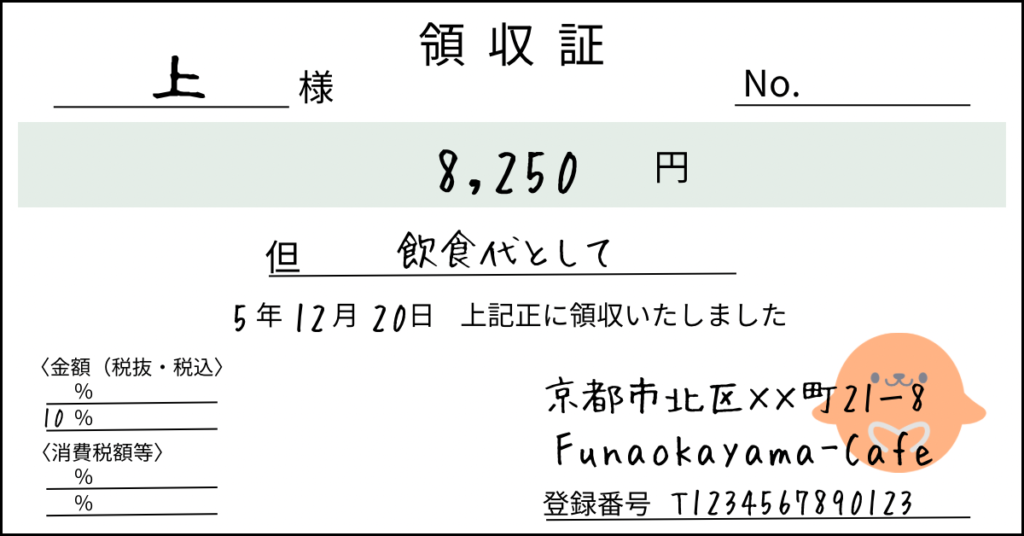

交際費の領収書には何を書く?書き留めるべき項目と実務の注意点

交際費の領収書に書き留めるべき記載事項 この章のポイント 交際費の領収書には、「いつ・どこで・誰と・いくら・何のために」がわかる情報を残す これらは法令(措置法施行令37条の5②)で保存が求められている記載事項に対応している 領収書そのものへの... -

ユニクロの服は経費にできる?判断基準と税務調査での注意点

ユニクロの服は経費にできる?結論は「条件次第」 この章のポイント 「ユニクロだから経費にならない」は誤解──判断基準は購入先ではなく用途 衣服代が経費になるかどうかは「家事関連費」のルールで決まる 所得税法と施行令が求めているのは「業務専用で... -

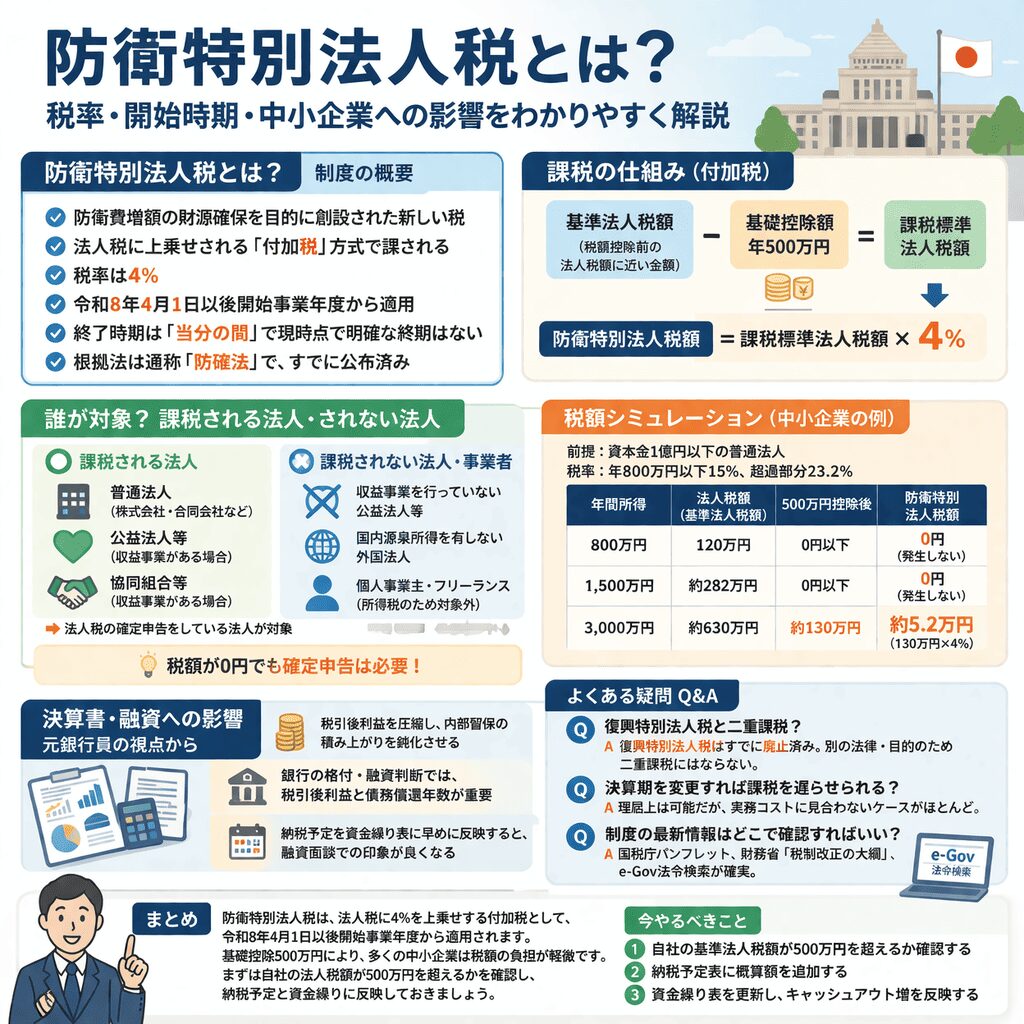

防衛特別法人税とは?税率・開始時期・中小企業への影響をわかりやすく解説

防衛特別法人税とは?制度の概要をわかりやすく解説 概要 防衛費増額の財源確保を目的に創設された新しい税 法人税に上乗せされる「付加税」方式で課される 税率は4%、令和8年4月1日以後開始事業年度から適用 終了時期は「当分の間」とされ、現時点で明確... -

【令和8年度税制改正】食事の現物支給に係る非課税限度額と深夜勤務者への夜食代の金銭支給額が拡大されます

「食事補助の非課税枠が倍以上に広がるらしい」──令和8年度の税制改正大綱で示されたこの改正に関心を持っている経営者・経理担当者の方は多いのではないでしょうか。 確かに、非課税限度額の引上げは企業の福利厚生にとって追い風です。しかし、限度額が... -

家族経営の会社でも株主総会は必要?法務・税務のリスクと最低限の実務対応

家族経営の会社でも、株主総会は「不要」とは言い切れません 「株主は家族だけだし、実質的に社長が全部決めている。わざわざ株主総会なんて必要ないのでは?」──そう考えている方は少なくありません。 たしかに、株主が社長おひとりだけ、あるいはご夫婦... -

従業員が自転車の青切符を切られたら?会社の労務・会計・税務の実務対応

2026年4月1日から、16歳以上の自転車運転者に交通反則通告制度、いわゆる「青切符」が導入されます。配達・外回り・通勤など自転車を業務に使う会社にとって気になるのは、「従業員が違反して反則金を切られたら、会社はどう処理すればいいのか」という点... -

【令和8年度改正】少額減価償却資産の特例が40万円未満に拡大〜実務対応と注意点

「30万円未満の資産は全額経費にできる」——多くの中小企業経営者にとって、少額減価償却資産の特例はなじみのある節税策ではないでしょうか。 この特例について、令和8年度税制改正で制度創設以来初となる大きな見直しが行われました。取得価額の基準が40... -

無申告は税務署にバレる?〜情報収集の仕組みと発覚後のリスクを税理士が解説

「副業の収入、少額だから申告しなくてもバレないだろう」「現金でもらっているから税務署にはわからないはずだ」そう考えて申告を先送りにしている方は、少なくないと思います。 しかし結論から言えば、税務署の情報収集能力は、多くの方が想像するよりは... -

【令和8年度税制改正③〜法人課税】中小企業に影響する法人課税の主な変更点と実務対応

令和8年度税制改正大綱が閣議決定されました。今回の改正は、中小企業の設備投資を後押しする「少額減価償却資産の基準額引上げ(30万円→40万円)」や、大規模投資を支援する新税制の創設が目玉となっています。一方で、賃上げ促進税制については制度の整... -

課税されることも!? 「通勤手当」を正しく支給するための留意点

通勤手当の処理は一見シンプルに見えますが、税務調査の現場では意外と否認される事例が多いことをご存知でしょうか? 本記事では、企業の経理担当者に向けて、通勤手当の正しい理解と、税務調査において否認されるリスクを限りなくゼロに近づけるための社... -

こども食堂への寄付は「寄付金控除」で賢く支援!個人・法人の節税メリットと手続き方法を解説

こども食堂への寄付が「寄付金控除」の対象になる可能性があることをご存じでしょうか。この制度を活用すれば、社会貢献と同時に、個人や法人の税負担を軽減できる可能性があります。 「手続きが難しそう」「法人の場合はどうなる?」といった疑問も多いで... -

サブスクの勘定科目はどう決める?税理士が仕訳とルール作りを解説

サブスクリプション(subscription:以下「サブスク」といいます。)サービスの経費計上について、「通信費」や「支払手数料」など、どの勘定科目を使うべきか判断に迷うことはありませんか?その場限りの対応を続けていると、帳簿の整合性が取れなくなる... -

【税理士監修】ペットの費用は経費にできる?原則不可の理由と例外を徹底解説

個人事業主として愛犬や愛猫と過ごす中で、「この子のフード代も経費に?」と考えたことはありませんか?その気持ちはとても自然なものですが、「知らなかった」では済まされないのが税金のルールです。 安易な判断で経費計上した結果、税務調査で否認され...