相続税– category –

-

特定居住用宅地等の評価減~取得者別の適用要件と共有取得の判定

特定居住用宅地等とは 被相続人が住んでいた自宅の敷地について、一定の要件を満たすと相続税評価額を大幅に減額できる制度が、いわゆる「小規模宅地等の特例」のうちの「特定居住用宅地等」に係る評価減です。まずは制度の全体像を見ていきましょう。 限... -

こどもNISAと贈与税・名義預金の注意点|制度概要から税務調査対策まで解説

こどもNISA(未成年者特定累積投資勘定)とは?制度の概要 この章のポイント こどもNISAは、令和8年度税制改正により創設された未成年者向けの新しいNISA制度 正式名称は「未成年者特定累積投資勘定」で、2027年1月の開始が予定されている つみたて投資枠... -

特例承継計画の提出期限が令和9年9月30日に延長──制度の全体像と実務上の注意点

特例承継計画の提出期限が令和9年9月30日に延長──何が変わったのか この章のポイント 特例承継計画の提出期限は、令和8年度税制改正により令和9年9月30日まで延長された 当初期限から数えて、これまでに2回の延長が行われている 延長されたのは「計画の提... -

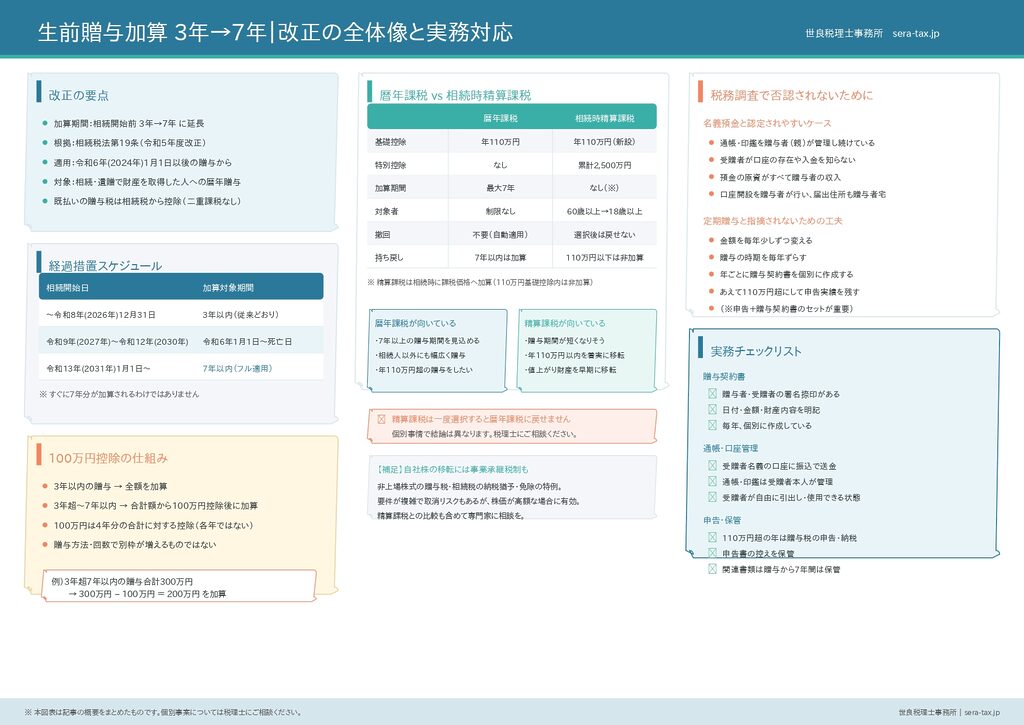

生前贈与加算が7年に延長|改正内容と相続対策への影響を解説

生前贈与加算とは?|3年→7年改正の全体像 この章のポイント 生前贈与加算は、相続開始前の贈与を相続税の計算に戻す仕組み 令和5年度税制改正で、加算期間が3年から7年に延長された 新ルールは令和6年(2024年)1月1日以後の贈与から適用 経過措置があり... -

【令和8年度税制改正②〜資産課税】8年度税制改正で「資産防衛」はどう変わる?不動産評価と贈与・承継の3大転換点を解説

資産防衛の潮目が大きく変わりました。令和8年度改正では、教育資金贈与の特例が延長されず終了する一方、事業承継税制の計画提出期限は延長されるなど、引き締めと緩和が混在しています。制度改正に振り回されず、ご自身の資産にとって最適な「守り」と「... -

相続税の「AI税務調査」が令和7年7月より全国で開始されます

「AI税務調査」とは? AI税務調査とは、納税者から提出された過去の申告情報や調査事績などをAI(人工知能)に学習させて解析し、膨大な量の申告案件の中から、申告漏れの可能性が高い事案を選定し、効率的な調査につなげるための仕組みのことをいいます。... -

「障害者控除」、所得税と相続税で控除対象となる者に注意

「障害者控除」の対象となる障害者とは? 障害者控除の対象となる障害者の概念は、所得税法上も相続税法上も同じですが、障害の程度により「障害者」と「特別障害者」に分けられ、それにより控除できる金額が変わります。 必ず「特別障害者」となる方 精神... -

相続で生命保険金を受け取ったときに注意すること

民法(相続法)の「相続財産」と相続税法上の「相続税がかかる財産」 人が亡くなったとき、その人が生前持っていた財産を誰に対してどのように分けるのかについては、民法(相続法)が定めるところに従いますが、実際に相続により取得した財産に対して、ど... -

相続時精算課税制度を活用して収益物件を贈与

相続時精算課税制度とは 相続時精算課税制度とは、原則60歳以上の父母や祖父母などから、18歳以上の子または孫に対して財産を贈与した場合において選択できる贈与税の制度です。 相続時精算課税制度を選択した場合、贈与者ごとに累計で2,500万円までの贈与... -

自動ダイレクト納付:チェック一つで口座引落による国税の納付ができます

ダイレクト納付とは? e-Taxを利用して国税の納付を口座振替によって行うことを「ダイレクト納付」といいますが、これまでは納税者や税理士があらかじめダイレクト納付の利用届出書を提出する必要がありました。私もそうなのですが、この「あらかじめ何か... -

被相続人が家賃収入を確定申告していない場合の収益物件の評価

被相続人の貸付事業に供している不動産の評価 相続税の計算を行う際、被相続人が所有していた建物や土地については、その利用状況に応じて評価する方法や、評価減の適用方法が異なります。 被相続人の居住用の土地など自分自身が利用している土地(「自用... -

事実婚と税法

「事実婚」と「法律婚」 昔に比べて現代人の価値観は大きく変化し、結婚の概念も大きく様変わりしてきました。 事実婚とは、実質的に夫婦関係にあるものの、法的に入籍していない状態、いわゆる婚姻届を役所に提出していないカップルのことをいいます。こ... -

生命保険金:保険料を誰が負担するかによって、課税関係が変わります

生命保険契約に係る登場人物は? 生命保険契約に関わってくる人を見てみると、まずは保険契約を締結した保険契約者、生命保険の対象となる被保険者、保険事故(生命保険の場合、被保険者の死亡)により、生命保険金を受け取る保険金受取人が思い浮かびます... -

生前贈与加算が3年から7年に延長されます

贈与税と相続税の違いは? 贈与税も相続税も、誰かから無償で財産をもらったときにかかる税金ですが、両者の違いはたった一つ、贈与税は生きている人から、相続税は亡くなった人から無償で財産をもらうという点だけです。 税法には「相続税法」はあっても... -

インボイス制度:インボイス登録を受けていた親から相続により事業を承継した場合

インボイスの効力は自動的に相続されるのか? インボイスの登録を受けた事業者である親(被相続人)が死亡し、子(相続人)が親の事業を承継した場合、インボイス登録の効力は自動的に親から子に相続されるのでしょうか? 結論は「No」です。親のインボイ...

12