定額減税における「事業専従者」の取り扱い

定額減税を受けることができる者(以下「減税対象者」といいます)に同一生計配偶者や扶養親族がいる場合、その減税対象者の定額減税の額の計算については、減税対象者本人分の他、その配偶者や扶養親族の数に応じた定額減税分も合わせて控除することができます。これについては過去の記事で詳しく説明しておりますので、詳細はそちらでご確認ください。

ところで、この同一生計配偶者や扶養親族については、減税対象となるための要件がいくつかあり、その中の一つに「青色事業専従者」または「(白色)事業専従者(控除)」の適用を受けていないことというものがあります。

この場合の「専従者」には、「減税対象者の行う事業に係る青色または白色事業専従者」となっている者はもちろん、「他の減税対象者の行う事業に係る青色または白色事業専従者」も含まれる点に注意してください。

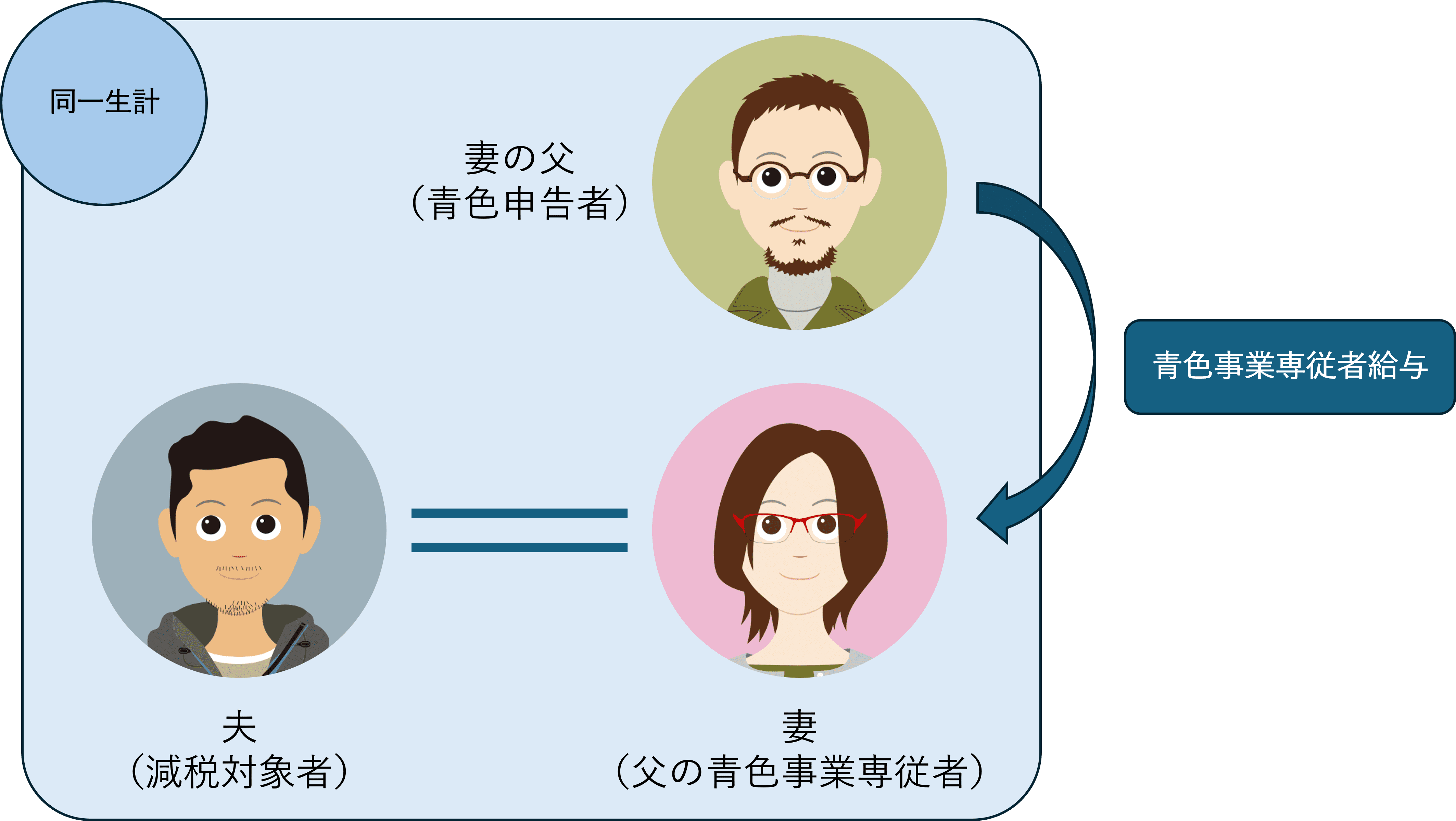

事例1

上図のような家族関係の場合、妻は青色申告事業を行う父から給与(青色事業専従者給与)の支給を受けているため、父の同一生計扶養親族にもなれませんし、夫の同一生計配偶者にもなることができません。

ただし、妻は父から青色事業専従者給与の支給を受けているため、令和6年6月以降、その青色事業専従者給与に係る源泉所得税額から定額減税を行うことになります。また、この場合において定額減税の事務を行うのは妻の父となります。

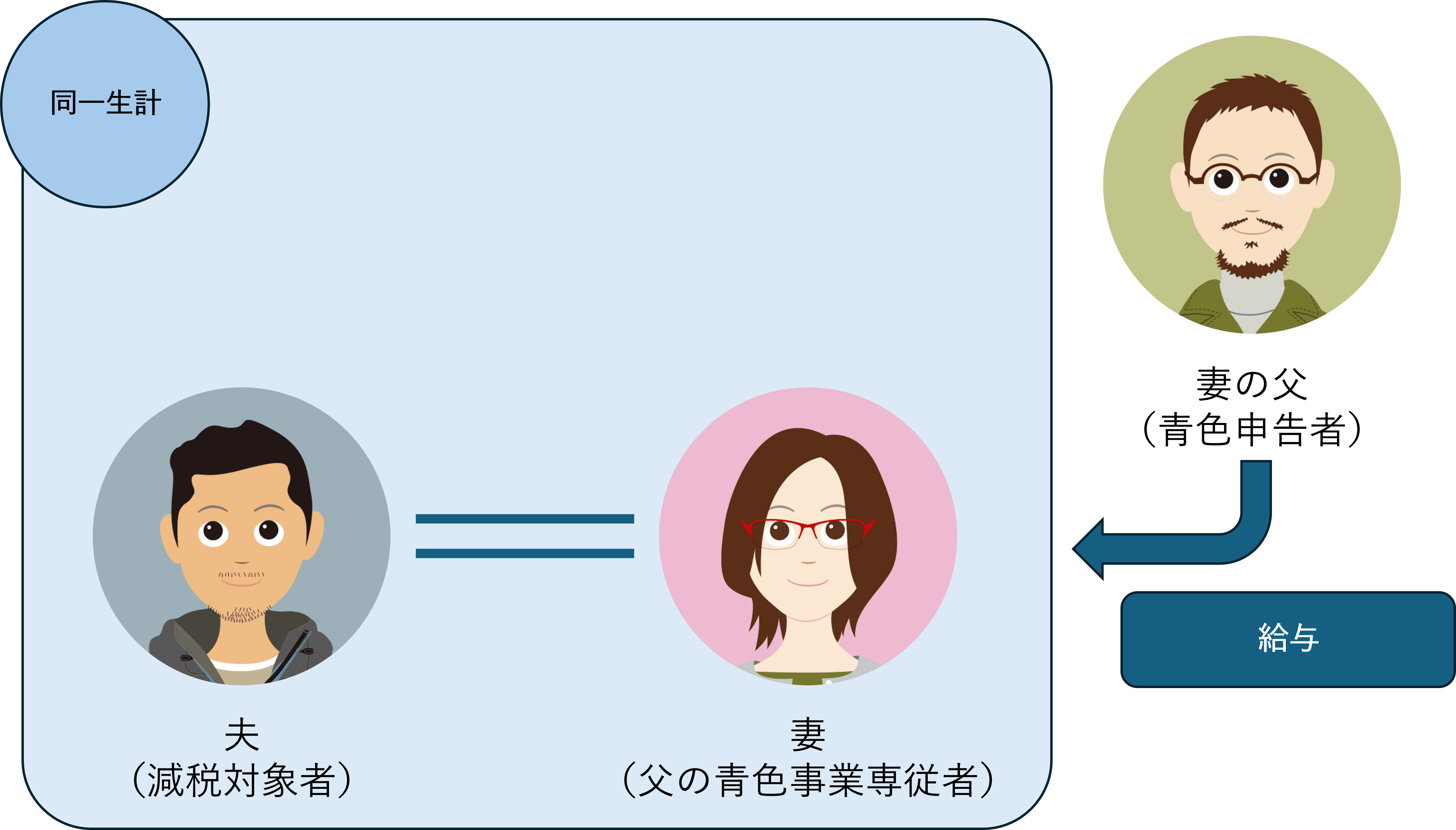

事例2

上図のように妻の父が「別生計」であれば、妻に対する給与は青色事業専従者給与に該当しなくなる(第三者に対する給与と同じになる)ため、妻は夫の同一生計配偶者となることができます。

この場合において、妻が自身の所得要件を超えたことにより、夫の同一生計親族の要件から外れてしまったとしても、妻自身が控除対象者として定額減税を受けることができます。

また、妻と妻の父は別生計であることから、妻は父の同一生計扶養親族にはなれません。

白色事業専従者の場合

白色申告を行っている事業者の場合、事前に届け出を行うことなく同一生計親族に対して給与を支払うことができます。

ただし、青色事業専従者給与と異なり、実際に支払った金額とは関係なく必要経費にできる金額が決められているため、支払がゼロでも一定額の控除ができることになります。

そのため、給与ゼロで事業専従者控除の適用を受けている配偶者や扶養親族がいた場合、青色事業専従者と同様に同一生計配偶者や同一生計扶養親族に含めることはできません。

青色事業専従者給与の場合は実際に給与を支給するので、青色事業専従者自身が控除対象者として定額減税の適用を受けることができますが、白色事業専従者で給与の支給がゼロの場合はどのような対応をすればよいのでしょうか?

この点については現時点(2024年4月20日)ではっきりとした回答を見つけることができませんでした。しかし給与の支給がない以上、給付の対象になるのではないかと思いますが、この点については、詳細が判明次第改めてご報告したいと思います。