2026年4月– date –

-

自宅で開業したら知っておきたい「家事按分」の基本と実務ポイント

そもそも「家事関連費」とは?経費にできる根拠を知っておこう この章のポイント 自宅の費用を経費にできるのは「家事関連費」という法律上の仕組みがあるから 所得税法は家事関連費を原則「経費にできない」としつつ、例外を設けている 経費にするには「... -

こどもNISAと贈与税・名義預金の注意点|制度概要から税務調査対策まで解説

こどもNISA(未成年者特定累積投資勘定)とは?制度の概要 この章のポイント こどもNISAは、令和8年度税制改正により創設された未成年者向けの新しいNISA制度 正式名称は「未成年者特定累積投資勘定」で、2027年1月の開始が予定されている つみたて投資枠... -

役員報酬が払えない?未払計上・分割支払い・期中減額の可否と実務対応

役員報酬の未払計上は損金にできるのか この章のポイント 定期同額給与の要件は「支給時期」と「支給額」の同一性であり、未払計上でも要件を満たすことができる ただし、未払いの実態が「定期同額」とかけ離れていれば否認リスクがある 未払計上しただけ... -

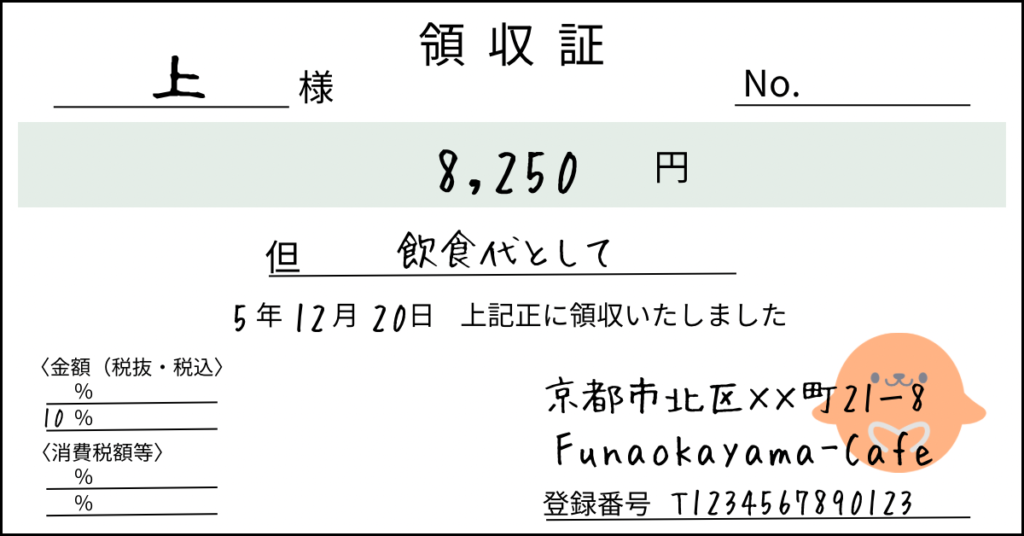

交際費の領収書には何を書く?書き留めるべき項目と実務の注意点

交際費の領収書に書き留めるべき記載事項 この章のポイント 交際費の領収書には、「いつ・どこで・誰と・いくら・何のために」がわかる情報を残す これらは法令(措置法施行令37条の5②)で保存が求められている記載事項に対応している 領収書そのものへの... -

ユニクロの服は経費にできる?判断基準と税務調査での注意点

ユニクロの服は経費にできる?結論は「条件次第」 この章のポイント 「ユニクロだから経費にならない」は誤解──判断基準は購入先ではなく用途 衣服代が経費になるかどうかは「家事関連費」のルールで決まる 所得税法と施行令が求めているのは「業務専用で... -

特例承継計画の提出期限が令和9年9月30日に延長──制度の全体像と実務上の注意点

特例承継計画の提出期限が令和9年9月30日に延長──何が変わったのか この章のポイント 特例承継計画の提出期限は、令和8年度税制改正により令和9年9月30日まで延長された 当初期限から数えて、これまでに2回の延長が行われている 延長されたのは「計画の提... -

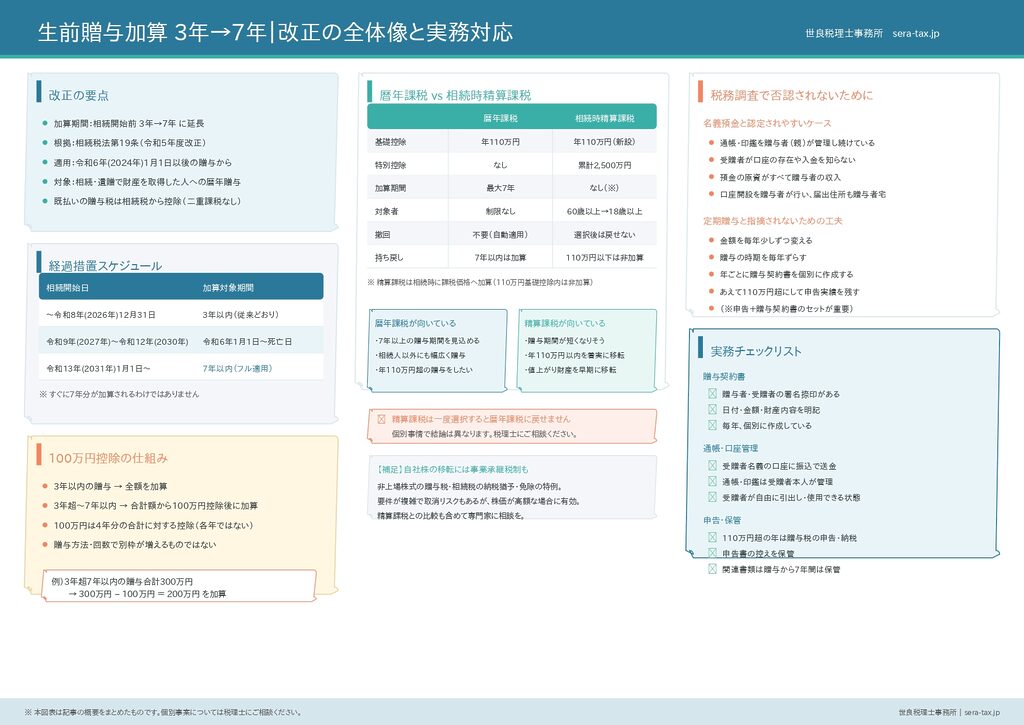

生前贈与加算が7年に延長|改正内容と相続対策への影響を解説

生前贈与加算とは?|3年→7年改正の全体像 この章のポイント 生前贈与加算は、相続開始前の贈与を相続税の計算に戻す仕組み 令和5年度税制改正で、加算期間が3年から7年に延長された 新ルールは令和6年(2024年)1月1日以後の贈与から適用 経過措置があり... -

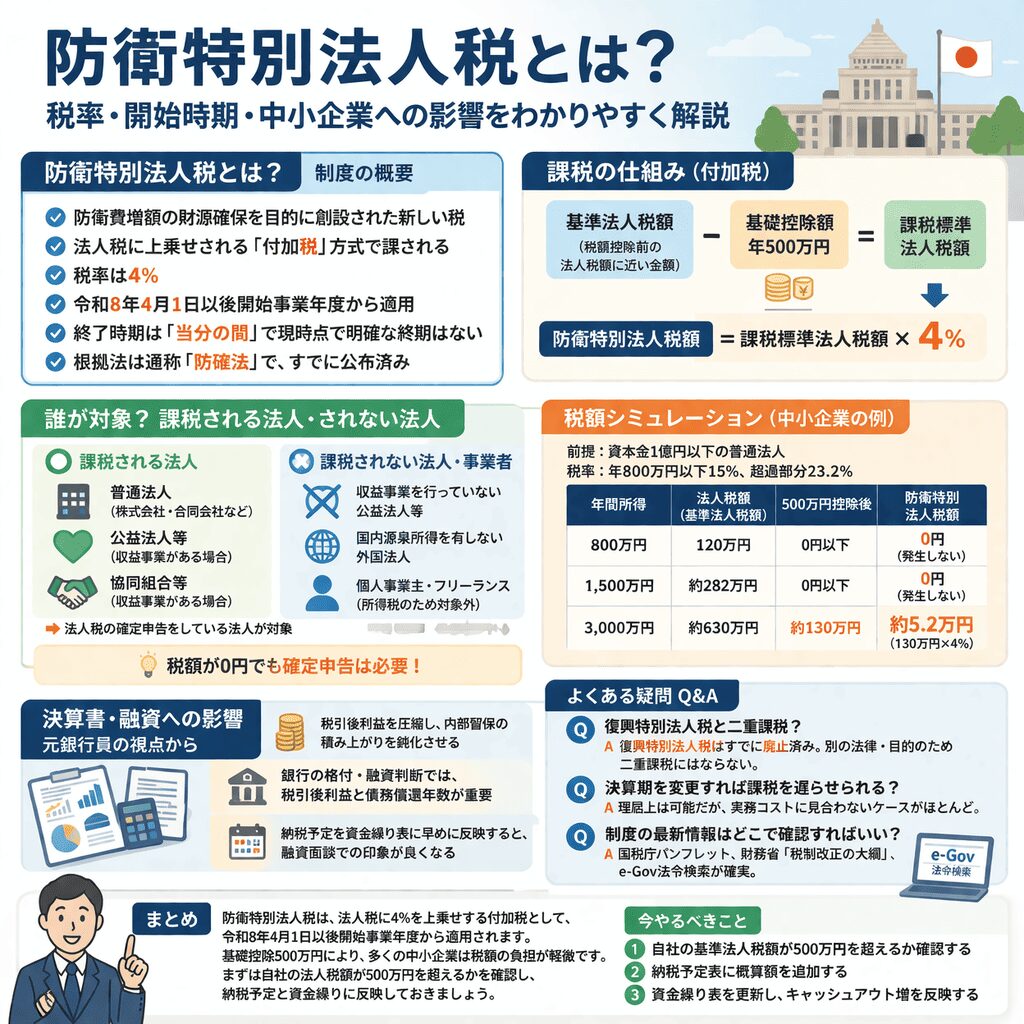

防衛特別法人税とは?税率・開始時期・中小企業への影響をわかりやすく解説

防衛特別法人税とは?制度の概要をわかりやすく解説 概要 防衛費増額の財源確保を目的に創設された新しい税 法人税に上乗せされる「付加税」方式で課される 税率は4%、令和8年4月1日以後開始事業年度から適用 終了時期は「当分の間」とされ、現時点で明確...

1