2026年3月– date –

-

給与と年金の控除に上限280万円?|令和8年度改正大綱の内容と実務対応

給与と年金の「二重控除」とは? ─ 改正の背景を理解する この章のポイント 給与所得控除と公的年金等控除は、それぞれ独立した制度として設けられている 両方の収入がある人は、2つの控除をフルに受けられる構造になっている この「二重控除」が、収入の... -

【令和8年度税制改正】食事の現物支給に係る非課税限度額と深夜勤務者への夜食代の金銭支給額が拡大されます

「食事補助の非課税枠が倍以上に広がるらしい」──令和8年度の税制改正大綱で示されたこの改正に関心を持っている経営者・経理担当者の方は多いのではないでしょうか。 確かに、非課税限度額の引上げは企業の福利厚生にとって追い風です。しかし、限度額が... -

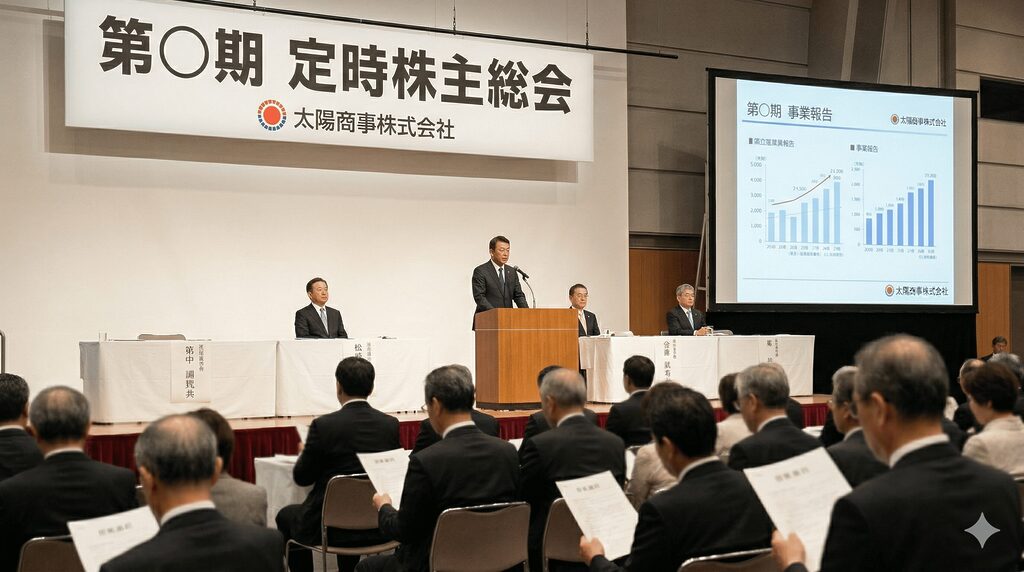

家族経営の会社でも株主総会は必要?法務・税務のリスクと最低限の実務対応

家族経営の会社でも、株主総会は「不要」とは言い切れません 「株主は家族だけだし、実質的に社長が全部決めている。わざわざ株主総会なんて必要ないのでは?」──そう考えている方は少なくありません。 たしかに、株主が社長おひとりだけ、あるいはご夫婦... -

従業員が自転車の青切符を切られたら?会社の労務・会計・税務の実務対応

2026年4月1日から、16歳以上の自転車運転者に交通反則通告制度、いわゆる「青切符」が導入されます。配達・外回り・通勤など自転車を業務に使う会社にとって気になるのは、「従業員が違反して反則金を切られたら、会社はどう処理すればいいのか」という点... -

確定申告を間違えたら?訂正申告・修正申告・更正の請求の正しい対処法

確定申告を終えてホッとしたのも束の間、「あの経費を入れ忘れていた」「保険の満期金を申告していなかった」――後から誤りに気づいて焦った経験はないでしょうか。 申告内容を訂正する手続きには「訂正申告」「修正申告」「更正の請求」の3つがありますが... -

【令和8年度改正】少額減価償却資産の特例が40万円未満に拡大〜実務対応と注意点

「30万円未満の資産は全額経費にできる」——多くの中小企業経営者にとって、少額減価償却資産の特例はなじみのある節税策ではないでしょうか。 この特例について、令和8年度税制改正で制度創設以来初となる大きな見直しが行われました。取得価額の基準が40... -

無申告は税務署にバレる?〜情報収集の仕組みと発覚後のリスクを税理士が解説

「副業の収入、少額だから申告しなくてもバレないだろう」「現金でもらっているから税務署にはわからないはずだ」そう考えて申告を先送りにしている方は、少なくないと思います。 しかし結論から言えば、税務署の情報収集能力は、多くの方が想像するよりは... -

食料品消費税ゼロ%で飲食店はどうなる?〜納税額増加の仕組みと今すぐ始める5つの対策

「食料品の消費税がゼロ%になるらしい」──そんなニュースを耳にして、飲食店経営者の皆さんはどう感じたでしょうか。 「食材の仕入れが安くなるなら、うちにもメリットがあるかも」と思った方もいるかもしれません。しかし結論から言えば、この制度は多く...

1