勘定合って銭足らず

資金繰りがうまくいっていない会社の社長様と資金繰り改善に向けての相談をしていると、「利益」のお話と「資金」のお話を混同されていることがよくあります。

「単月で利益を計上しているのに、なんで毎月の支払に四苦八苦しないといけないんだ」

このような言葉を何度耳にしたかわかりません。

資金繰りの改善は、営業担当者の資金回収に対する意識を高めるなど社内各部署の意識改革に始まり、回収や支払いサイト、給与支払日を変更するなど社内外の関係者に協力を要請、金融機関に対して中長期の事業計画を提示しながら融資条件の変更や債務の取りまとめを交渉するなど、多岐にわたる対策を行う必要があります。

今回はその入門編として、「回収サイト」と「支払サイト」について考えてみたいと思います。

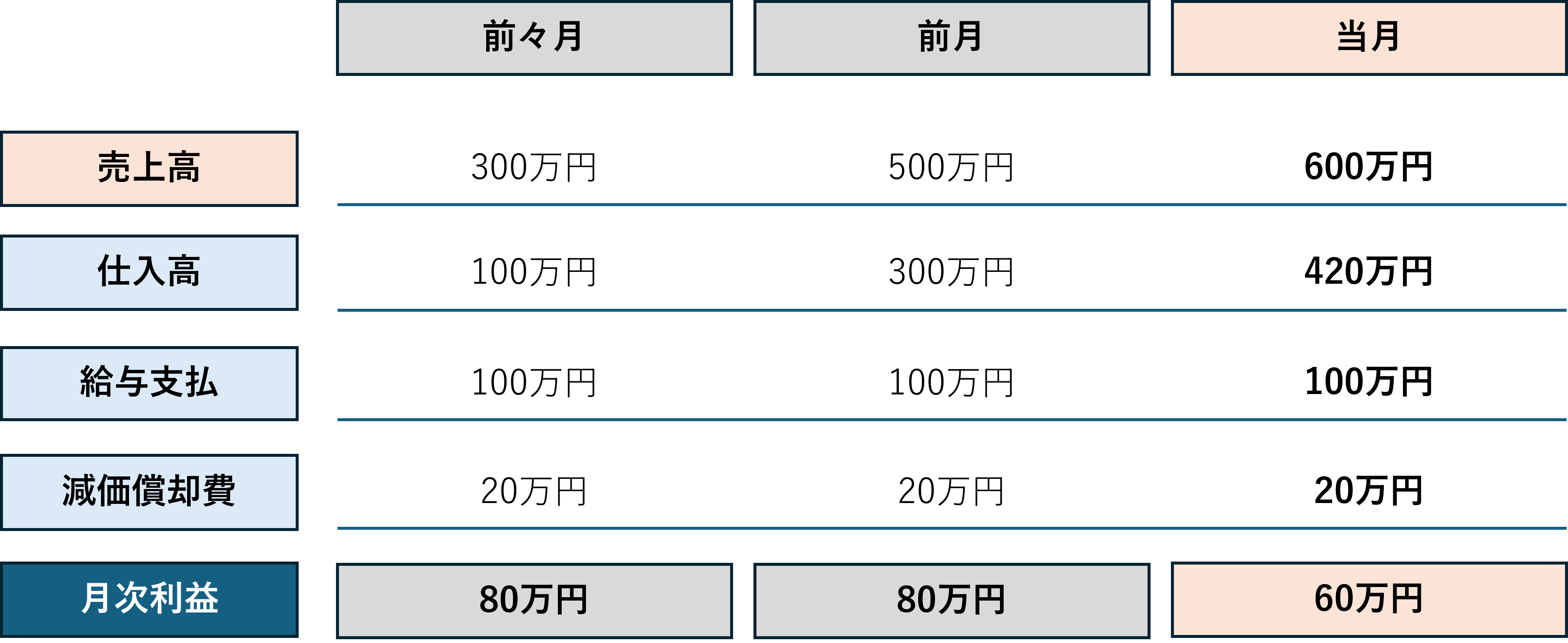

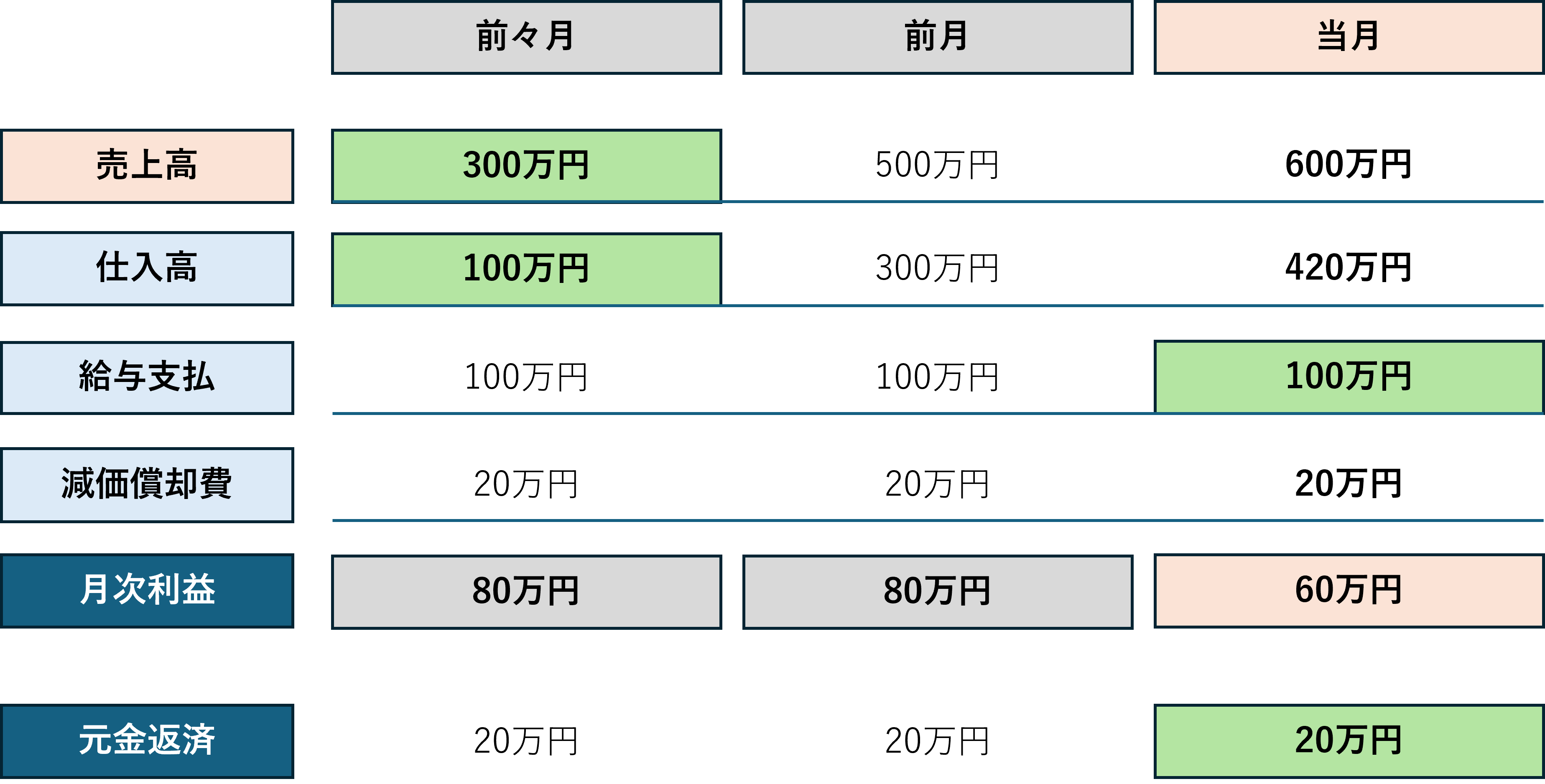

まずは下図をご覧ください。

この会社は毎月順調に黒字を計上していますが、当月は資金がショートしてしまい、急遽銀行に短期運転資金の実行を依頼することになりました。なぜでしょう?

この会社の売上は全て掛売りで、資金回収に2ヶ月を要します。また仕入は全て掛け仕入れですが、取引先に迷惑をかけてはいけないとの配慮から、全て仕入月の翌月10日に支払っています。従業員の給与については毎月末日締めの翌月10日払いで、同日に借入金の返済も重なっており、毎月10日に元金20万円の約定返済があります。

この条件を元に、当月の資金の増減を見てみましょう。

緑色でマークした部分が当月の資金繰りに関係する部分です。

- 売掛金・・・・回収サイトが2ヶ月のため、当月に回収されるのは前々月の300万円です。

- 買掛金・・・・支払サイトが1ヶ月のため、当月に支払うのは前月の300万円です。

- 給与支払・・・前月分100万円を当月に支払います。

- 減価償却費・・現金の支出を伴わない費用なので、資金繰りに影響しません。

- 元金返済・・・月次利益に反映されない元金返済額が20万円あります。

当月の月初に手元現預金が30万円あったと仮定すると、30万円+300万円-300万円-100万円-20万円=▲90万円となり、月末時点で90万円の資金が足りていないということになります。この状態が、冒頭の「勘定合って銭足らず」状態であり、仮に当座の残高不足による不渡りなどが生じると、「黒字倒産」となる危険性があるということです。

改善策は?

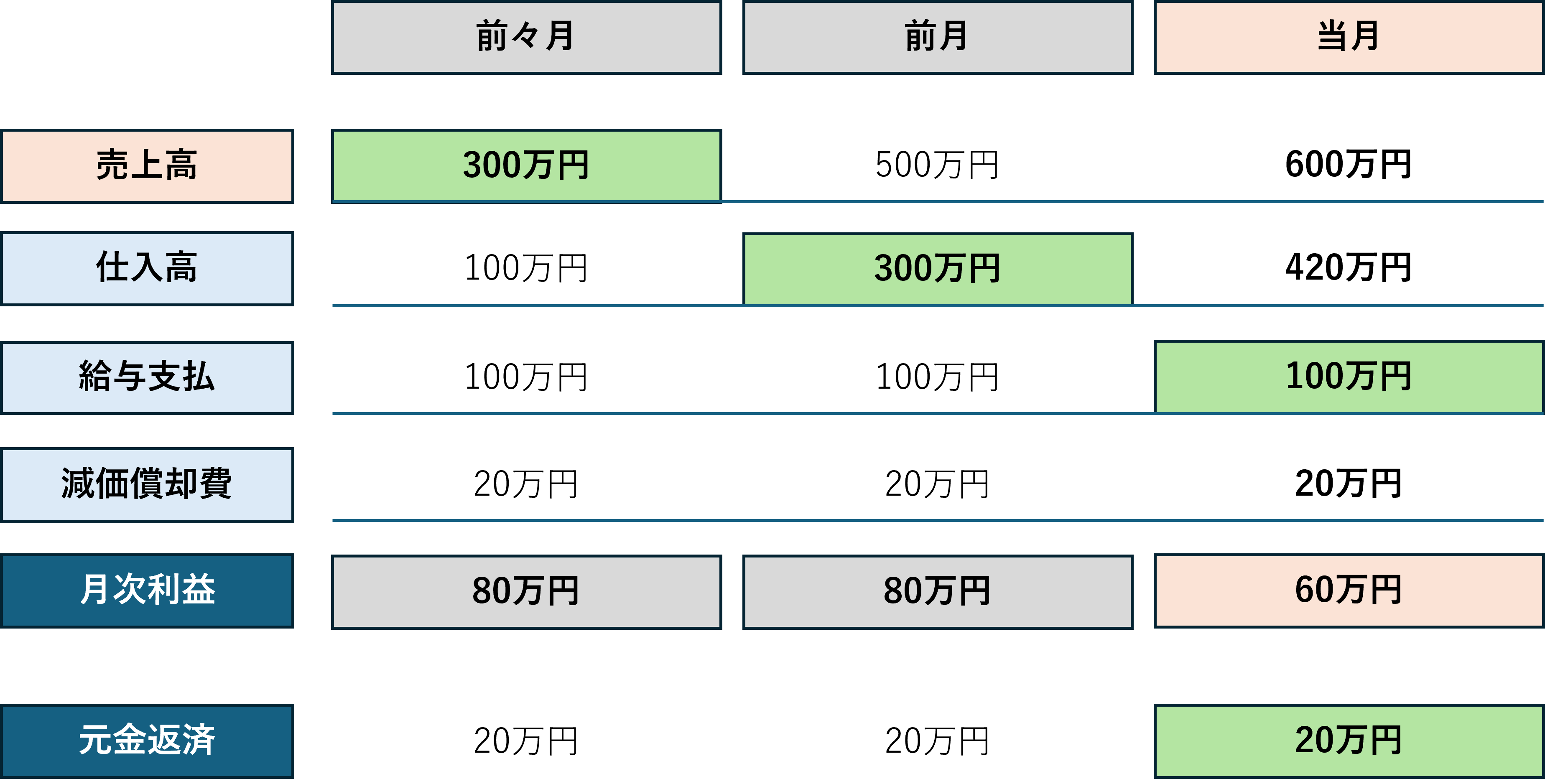

例えば全ての得意先に対し、回収条件を2ヶ月から1ヶ月に短縮してもらうよう要請し、受け入れられたとします。そうすると、先程の図は以下のように変化します。

回収サイトが1ヶ月早まったため、先程の算式における売掛金の回収が前々月から前月に変化しました。算式で表すと、30万円+500万円-300万円-100万円-20万円=110万円となり、一転して110万円の資金余剰が生まれました。

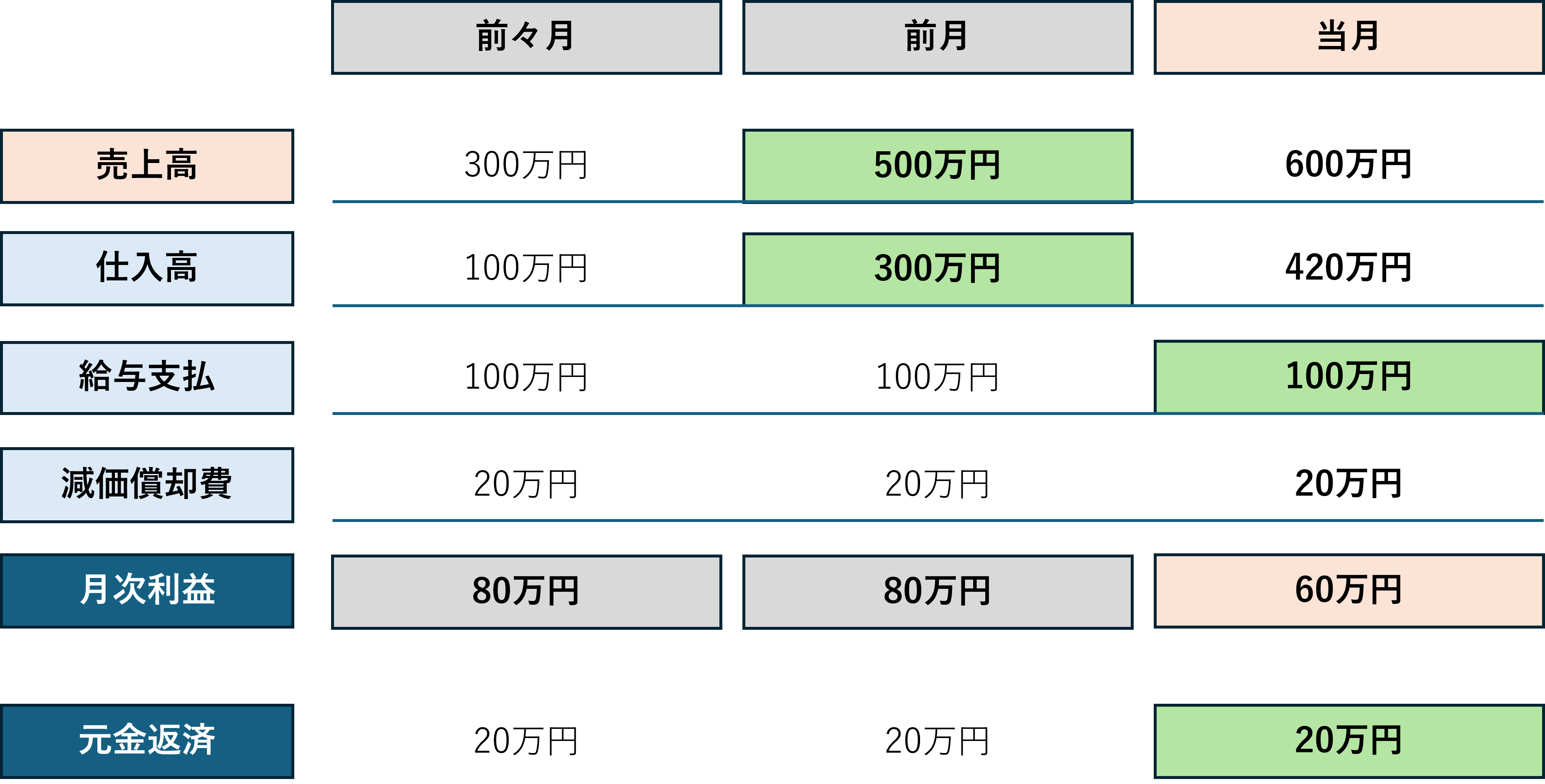

「得意先にそんな提案できないよ」と思われるのであれば、支払サイトを1ヶ月から2ヶ月に延長するよう要請してみてはいかがでしょうか?買掛金の支払サイトについては、意外とスムーズに受け入れてもらえることが多いので、例えば、「弊社における組織変更に伴い支払事務を京都事業所に集中したため、お支払の時期を請求月の2ヶ月後の末日とさせていただきます。」といった内容の文書を送付すれば、よほどのことがない限り応じていただけると思います。

ただし、この方法は1回だけしか通用しないと思ったほうが良いでしょう。2度3度と支払いの期日を変更すると、それこそ会社の信用を失うことになりかねないので、慎重に行う必要があります。

それでは上記のように支払サイトを1ヶ月から2ヶ月に伸ばした場合の資金繰りはどう変化するでしょうか?

買掛金の支払いを1ヶ月から2ヶ月に変更したことにより、当月の資金繰りは30万円+300万円-100万円-100万円-20万円=110万円となり、こちらも資金余剰が生まれました。

これらの例は「資金余剰が生まれるように」都合よく作成されているから参考にならないと思われる方も多いと思います。しかし、資金回収する前に支払が重なる状況が当たり前になってしまうと、資金ショートの不安が常に付きまとうことになるのはご理解いただけると思います。「回収は早く・支払は遅く」を心がけて、回収・支払サイトの見直しを行ってみてはいかがでしょうか。

回収サイトに応じた支払日になっていますか?

前述の例では、買掛金の支払い、給与の支払い、借入金の返済が全て10日になっています。仮に売掛金の回収サイトと買掛金の支払サイトのバランスが上手く取れていたとしても、売掛金の回収期日が一律20日になっていれば、当然10日の支払いは困難になります。この場合において、社内の労使間で話し合いをして給与の支払日を売掛金の入金日以降に変更することができれば、資金繰りが改善されることになります。

資金繰りには前半でお話したような「月単位」の資金繰りを改善する手法のほかに、日々の資金繰りを改善する日繰りという手法があります。毎月の残高試算表を見ると、現預金がマイナスになった形跡がないにも関わらず、1ヶ月の日繰り表を見ると、特定の日に支払いが重なっていたり、月初に短期借入金を実行・月末に売掛金の回収金で短期借入金の返済を繰り返しているなど、月末には辻褄を合わせているけれども日々の資金繰りは銀行頼りといった状況が発生している場合があります。

このような場合には、日々の資金繰りにおいてどこが問題なのかを明確にするための「日繰り表」を作成することをおすすめします。

最後に

資金繰りの改善には即効性の特効薬があるわけではありません。「利益」と「資金」は表裏一体ですが、その捉え方に差があることを理解していただくだけで、資金繰りに対する見方が変わってくると思います。自社のお金の流れを正確に捉えていただき、健全な黒字経営を行っていきましょう!