贈与税と相続税の違いは?

贈与税も相続税も、誰かから無償で財産をもらったときにかかる税金ですが、両者の違いはたった一つ、贈与税は生きている人から、相続税は亡くなった人から無償で財産をもらうという点だけです。

税法には「相続税法」はあっても、「贈与税法」なんてものはありません。贈与税は、相続税を補完するものとして、相続税法の中に規定されています。

「補完する」という言い方は少し難しいので、財務省のホームページで調べてみました。

贈与税は、個人から贈与により財産を取得した場合に、その取得した財産に課される税です。生前に贈与することで相続税の課税を逃れようとする行為を防ぐという意味で、相続税を補完する役割を果たしています。

思いっきり税逃れの防止と書かれていますね。。

もしも贈与税が課されないとしたら、皆さんはどうされますか?放っておけば財産は蓄積されて、亡くなったときに莫大な相続税を課される訳ですから、生前にせっせと財産を子や孫に贈与して自分の財産を減らそうと考えますよね。

こんなことをされたら国としては相続税収が上がらなくなるわけですから、がっつり贈与税を掛けて、不当に相続税の課税逃れをしないようにしているんですね。贈与税の税率がべらぼうに高いのはこのような理由があるからです。

一方で急速に進む高齢化のなか、相続のタイミングがどんどん先になってきています。もしも高齢者の持つ財産を、早期に子や孫世代に移すことができれば、その財産を活用することで経済がより活性化すると期待されます。

令和5年度の税制改正において生前贈与の加算期間が3年から7年に延長されたのは、相続税逃れを厳しく規制するとともに、より早いタイミングで現役世代に財産を移転させたいという意図があるようです。

相続税における「生前贈与加算」とは?

贈与税には税金のかからない範囲、いわゆる「基礎控除」というものがあります。年間110万円以下であれば、贈与により財産を取得しても税金がかからないので、この基礎控除を活用して毎年少しずつ財産を移転することで、相続税対策をされている方は多いと思います。

死亡日前3年間に行われた贈与

贈与をされていた方が亡くなられた場合、その亡くなられた日前3年間の贈与はなかったものとされて、改めて相続財産の中に戻され、相続税の課税対象とされます。これを「生前贈与加算」といいます。

先程、贈与税は相続税の課税逃れのためにあると説明しましたが、贈与した方がもうすぐ亡くなりそうだとわかったときに、駆け込みで贈与をして相続税逃れをしないように設けられたもので、さすがに3年以上先の人の生死はわからないだろうということで3年となっています。

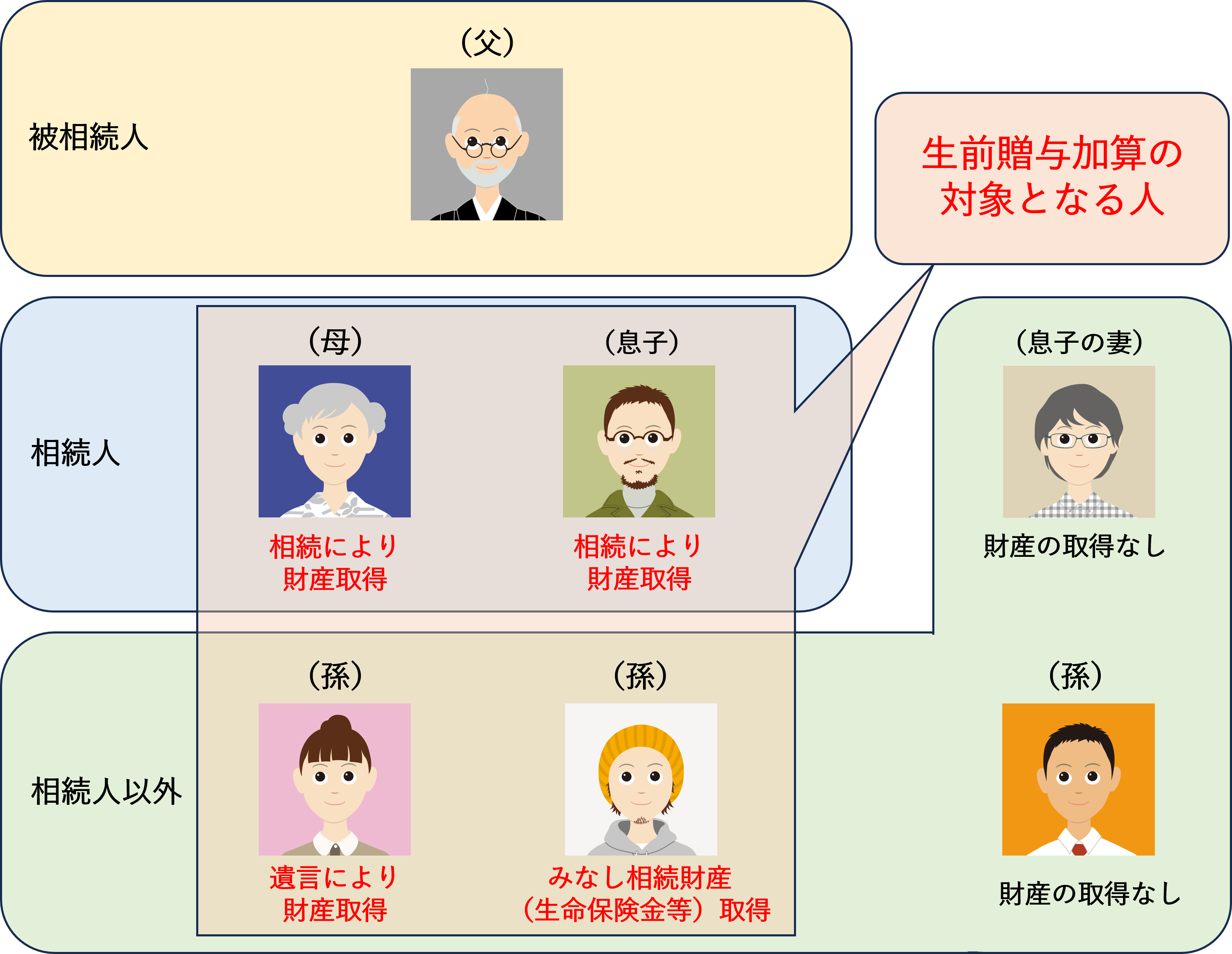

生前贈与加算の対象となる人

生前贈与加算の対象となるのは、以下のいずれかに該当する人です。

- 相続により財産を取得した相続人

- 遺言により財産を取得した相続人以外の者

- 生命保険金などのみなし相続財産を受け取った者

- 相続時精算課税制度の適用を受けた者

生前贈与加算の対象とならない贈与

贈与税にはいくつかの特例がありますが、以下のいずれかの制度を適用して行った贈与については、生前贈与加算の対象から外されます。

贈与税の配偶者控除

婚姻期間が20年以上の夫婦間で、居住用不動産や居住用不動産を取得するための資金を贈与した場合、2,000万円までがが非課税となる制度です。

結婚・子育て資金の一括贈与

父母や祖父母から、18歳以上50歳未満の子や孫に対し、金融機関等を通じて、結婚・子育て資金として一括で贈与した場合には、1,000万円(結婚費用は300万円)までが非課税となる制度です。

教育資金の一括贈与

父母や祖父母から、30歳未満の子や孫に対し、金融機関等を通じて、教育資金として一括で贈与した場合には、1,500万円が非課税となる制度です。

住宅取得等資金の贈与

省エネや耐震基準など、一定の要件を満たす居住用不動産を取得するために、父母や祖父母から購入資金の贈与を受けた場合には、1,000万円が非課税となる制度です。

生前贈与加算の対象年が3年から7年に延長されます

令和5年度税制改正により、生前贈与の加算期間が3年から7年に延長されました。これにより、暦年贈与を活用した相続対策を実施している、または今後行う予定がある方については、改めて対策を見直す必要があります。

また、相続開始4年前から7年前までの間に行った贈与について生前贈与加算が行われる場合には、その生前贈与加算された財産価額の合計額から「100万円を控除」する緩和措置が併設されています。これは4年前から7年前までの4年間で100万円を控除できる制度ですが、暦年贈与に係る基礎控除と混同しがちなので注意しましょう。

この改正は、2024年1月1日以降に贈与したものから順次適用されます。従って、加算年数は段階的に延長されることになるため、2027年以降に3年以上になり、7年すべて加算されるようになるのは、2031年1月以降に相続が発生した場合となります。