青色申告は大変?

個人事業主としてお仕事を始めると、当たり前のように青色申告を勧められると思いますが、いざ確定申告をしようとすると、帳簿の付け方が解らなかったり、想像以上にお仕事が忙しすぎて、とても経理処理に時間を割くことができなくなったりと、青色申告のルールを守って日々の経理を行うことがものすごく負担に感じられる方は割と多いのではないでしょうか?

「白色申告はラク!」とお考えの方、実はそうではありません。以下に青色申告を取りやめる方法を解説しますが、青色申告をやめて白色申告に戻ると、様々な特典も失ってしまいますので、よく考えてから決断されるようお願いします。

青色申告と白色申告の違い

青色申告には帳簿をつける際のルールが事細かに規定されています。具体的には売上や仕入といった日々の取引を、「正規の簿記」のルールに基づいて帳簿に記入し、それら1年分の会計データを集計して、「損益計算書」や「貸借対照表」といった書類を作成する必要があります。

白色申告の場合、平成25年以前はある意味どんぶり勘定でも問題なかったのですが、平成26年以降は、白色申告でも帳簿の作成や保存が義務付けられるようになりました。「青色申告をやめたい」と誰かに相談した際、「白色だったら帳簿つけなくてもいいから楽だよ」とアドバイスされたら、それは昔のことで、今は白色申告でも一定の帳簿を作成する義務があることを覚えておいてください。

白色申告に必要な帳簿

青色申告に必要な帳簿は、必ず「複式簿記」の方法で作成しなければなりません。「複式簿記」とは、1つの取引を2つの側面(借方と貸方)から記録することで、損益だけでなく財産の状況まで記録する方法です。青色申告に必要な「貸借対照表」を作成するためには、この複式簿記による記帳が不可欠なので、これが青色申告のハードルを高くしている要因の一つになっています。

白色申告に戻すことで、この複式簿記による帳簿をつける必要はなくなりますが、「単式簿記」による帳簿の作成は必要です。単式簿記とは、家計簿のように「売上はいくら、電気代はいくら」と一面的に記載する方法で、簿記などの専門的な知識を持っていなくても感覚的に理解できるため、多くの人が抵抗なく作成することができる方法です。

なお、白色申告に必要な帳簿は以下の通りですが、すべての帳簿が必要になるわけではなく、例えば現金売上しかない商売であれば、売掛金は発生しないので、「売掛帳」は不要になります。

- 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

青色申告を取りやめる前に

青色申告の特典

青色申告は帳簿の作成に手間がかかる分、特典もたくさんあります。以下に主なものを記載しておきますが、なくなると困るものがないか確認しましょう。

青色申告特別控除

簡便な記帳を行っている場合は10万円、複式簿記による記帳を行っている場合は55万円(e-Taxによる申告の場合は65万円)を所得金額から控除することができます。

青色事業専従者給与

一定の手続きを行うことで、生計を共にする家族に対して支払った給与を必要経費にすることができます。

3年間の赤字の繰越

赤字になった場合、その赤字を翌年以降3年間繰り越すことができるため、その後黒字となった場合に、その繰り越した赤字と相殺することができます。

貸倒引当金の経費処理

年末に売掛金などの営業債権がある場合、一定割合の貸倒れの見込額を必要経費として処理することができます。

少額減価償却資産の経費処理

業務用の車両や機械などを購入した場合、10万円以上は原則として資産に計上しなければなりませんが、青色申告者については、30万円未満の少額減価償却資産を一括して経費処理することができます。

今回だけ白色申告にしたい場合

「できれば青色申告は継続したいけど、今年に限っていろんなことが起こってきちんと帳簿が揃っていない・・・」

こんな場合は、青色申告を取りやめるのではなく、一時的に白色申告にすることで回避することができます。実は青色申告を規定している条文には、「青色申告の承認申請をした人は、必ず青色申告しなさい」とは書かれていないんですね。

不動産所得、事業所得又は山林所得を生ずべき業務を行なう居住者は、納税地の所轄税務署長の承認を受けた場合には、確定申告書及び当該申告書に係る修正申告書を青色の申告書により提出することができる。

「できる」とありますので、やむを得ず青色申告できなければ、その年は白色申告でも良い、ということになります。ただし、この状態が長年続くようであれば、青色申告の取りやめの届出を行うほうが良いでしょう。

インボイスの登録をしている場合

インボイス事業者として登録されている方は、所得税の青色申告・白色申告を問わず消費税の確定申告を行わなければなりません。消費税の確定申告は大変複雑で、特に飲食業のように消費税率が複数に渡る業種や、仕入外注先のインボイスの確認など、とても簡単な帳簿で管理できるものではありません。

そうなると、クラウド会計ソフトやスマホの経理アプリなどで処理することになりますが、最近の会計ソフトは簿記などの専門知識がなくても青色申告の要件を満たす帳簿を作成してくれたり、消費税の申告書作成機能を備えているものもありますので、青色申告を諦めるのではなく、インボイス登録を機にこのような会計ソフトで処理する方向に切り替えるほうが良いと思います。

銀行融資を予定されている場合

新店舗開設や大型機械の導入などに伴い、銀行からの融資を予定されている方は、白色申告に戻すと与信に影響が出る可能性があります。

融資に必ず必要になる書類に「損益計算書」と「貸借対照表」がありますが、白色申告の場合「貸借対照表」がありませんので、売上や利益の裏付けとなる財産の状況が銀行に伝わりません。財産の裏付けのない利益は格段に信用性が低くなるため、金利や返済期間などの条件が悪くなったり、最悪融資審査に通らなくなる可能性があります。

それでも白色申告に戻りたい場合

ここまでお読みいただいても、「やっぱり白色申告に戻したい」という方は、「所得税の青色申告の取りやめ届出書」を提出することで、白色申告の戻ることができます。

提出期限

青色申告を取りやめようとする年の翌年3月15日

その年分の確定申告の提出期限と同じ日になりますので、青色申告をするつもりだったけど、土壇場で忙しくなって無理!となった場合でも、白色申告書の提出と同時に「所得税の青色申告の取りやめ届出書」を提出すれば問題ありません。

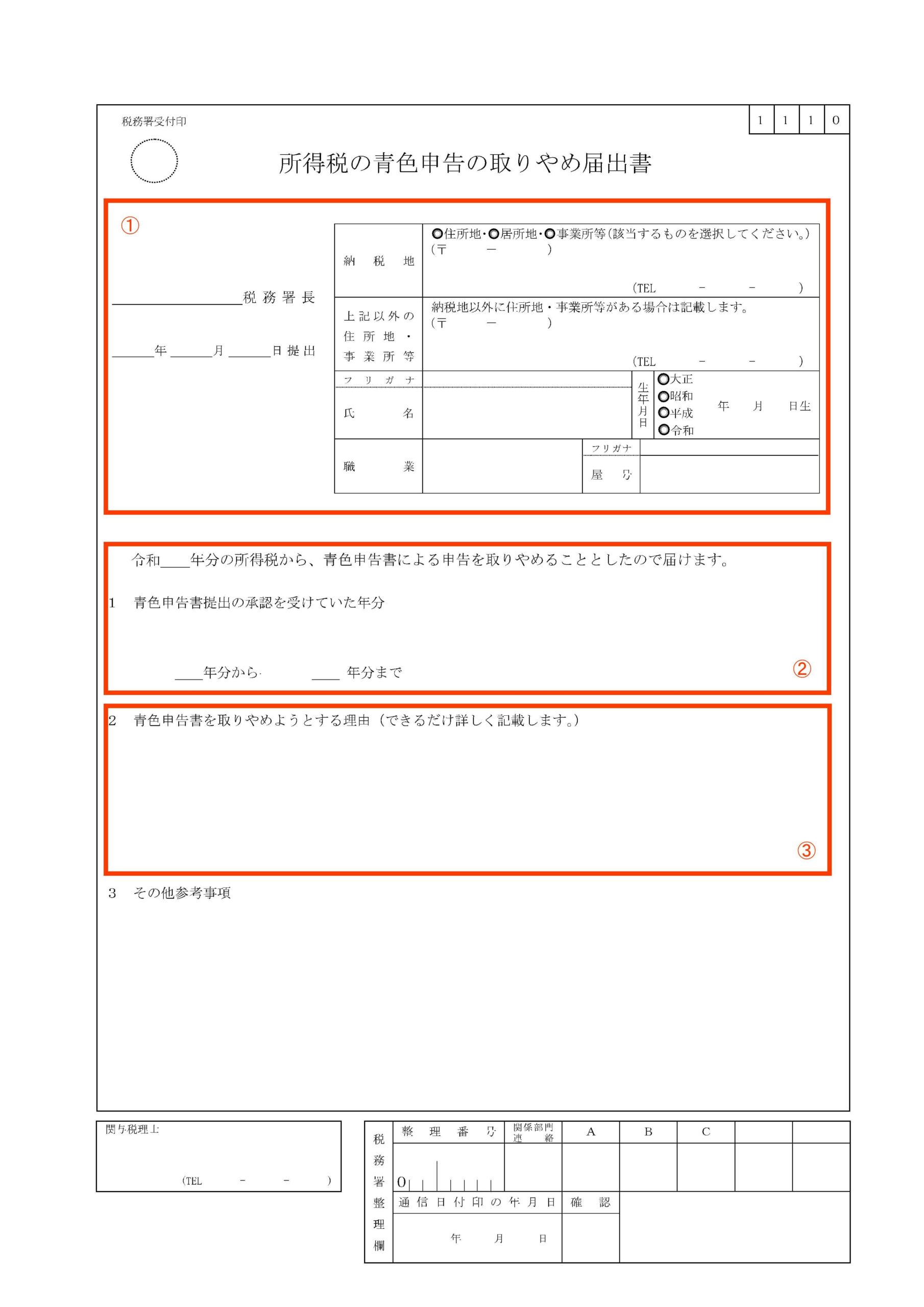

記載方法

①は基本的に確定申告書に記載している通りに記入します。②は令和5年分の確定申告からやめたい場合には、「令和5年」と記載します。③の理由については、「できるだけ詳しく」とありますが、「白色申告へ変更するため」と簡潔に記載すれば問題ありません。

その他の留意点

青色申告をやめることについてのペナルティはありません。

再び青色申告に戻したい場合は、最低でも1年間白色申告をした後、再度「所得税の青色申告承認申請書」を所管の税務署に提出します。この場合の提出期限は、青色申告に戻そうとする年の年の3月15日までとなりますので注意してください。