個人事業主に係る住民税の定額減税

個人事業主に係る住民税については、毎年5月~6月に納税通知書と納付書がお手元に郵送されますが、納付については1年分をまとめて納付する全納と、6月・8月・10月・1月の4期に分けて納付する方法を任意で選択できます。

4期に分けて納付する方法を元に住民税の定額減税の仕組みを見てみると、定額減税を行う前の年税額をもとに算出した第1期分(令和6年6月納付分)から減税を行い、第1期分から減税しきれない場合は第2期分(令和6年8月分)以降の税額から順次減税します。

いずれにしても、各自治体において定額減税を考慮した後の納付書が発行されますので、自身で何らかの手続や申請を行う必要はありません。

なお、配偶者や扶養親族の情報については、自治体が保有する税情報(確定申告書・住民税申告書・給与支払報告書・年金支払報告書等)を基に算出されるため、これらについても定額減税を受けるための申請等は必要ありません。

副業のある給与所得者に係る住民税の定額減税

給与所得のみの方に係る住民税の定額減税については、以前の記事をご参照ください。

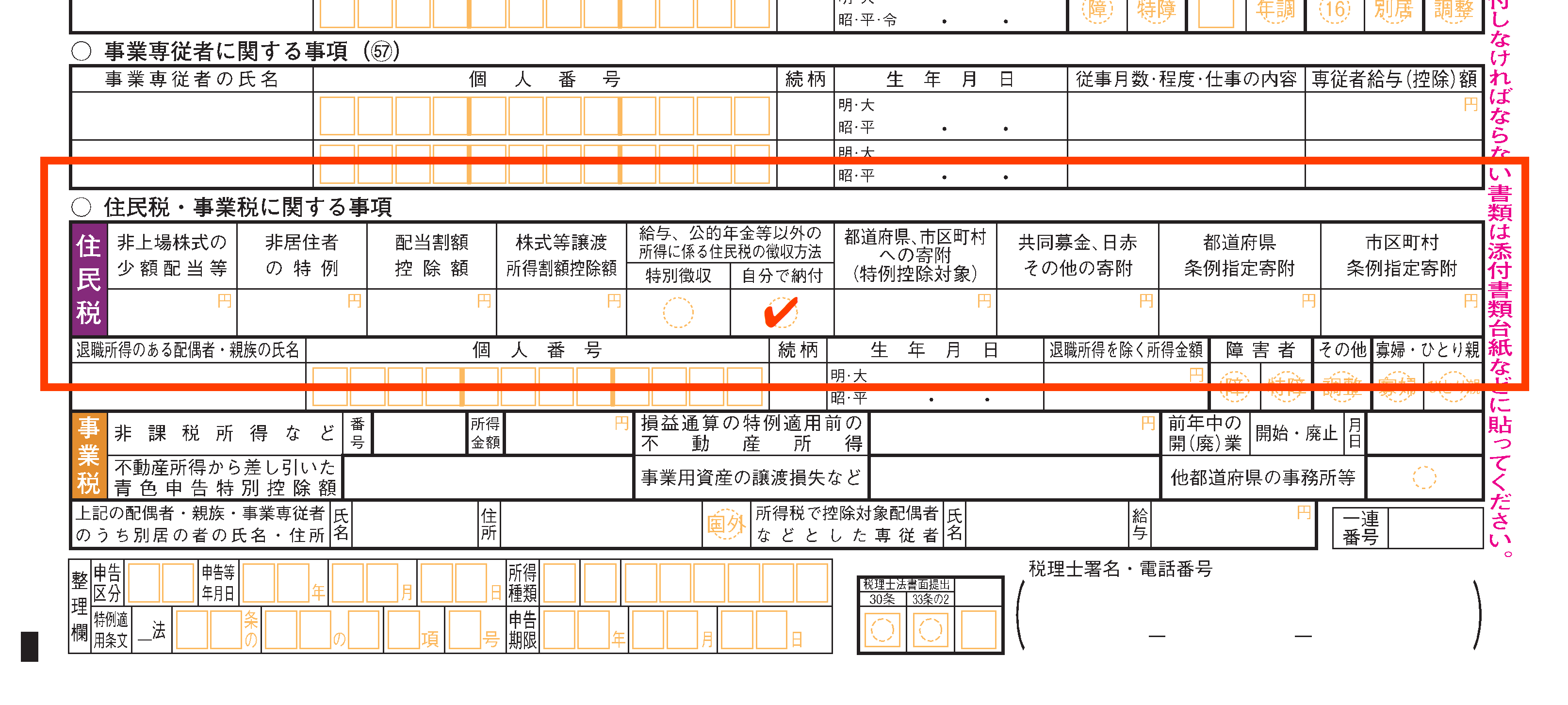

給与所得者が副業として事業所得等を有する場合、当然確定申告を行いますが、その際所得税の確定申告書第二表下部「住民税・事業税に関する事項」内の「給与、公的年金等以外の所得に係る住民税の徴収方法」欄で、「特別徴収」にチェックしている場合は、副業に係る住民税も合算して給与の支払者に通知されますので、給与所得のみの方と同様に、「給与+副業」に係る住民税が特別徴収住民税として取り扱われ、この税額に対し給与支払者のもとで定額減税が行われます。

一方、同欄で「自分で納付」にチェックした場合、給与に係る特別徴収住民税と、確定申告したことによる普通徴収住民税が併存することになりますが、どちらかを優先するということについて法律で定めていないため、総務省は、各市区町村において令和6年6月以降の事務手続き上できるだけ早いタイミングで減税が実施できるよう各自治体に要請するに留めています。

(総務省:個人住民税の定額減税(案)に係るQ&A集 Q3-1-6)

この件について京都市の税制課に問い合わせたところ、京都市では特別徴収住民税を優先して対応し、特別徴収住民税で控除しきれない金額が生じた場合、普通徴収住民税から控除するとのことでした。

副業をされている給与所得者については、副業の存在を会社に知られないようにするため、副業部分の住民税を「自分で納付(普通徴収)」にされていることが多いと思います。その場合、基本的には給与に係る特別徴収税額から控除されるようなので、給与担当者に、「なんでこの人住民税の定額減税が通知されないんだろう?」などと疑いを持たれることはないと思います。