消費税の計算方法

消費税の計算方法には、「本則課税」と「簡易課税」の2つの方法があります。また、インボイス制度開始に伴い、「2割特例」という計算方法もありますが、今回は2割特例については敢えて割愛します。

本則課税とはその名の通り消費税の原則的な計算方法であり、ざっくり説明すると以下のようになります。

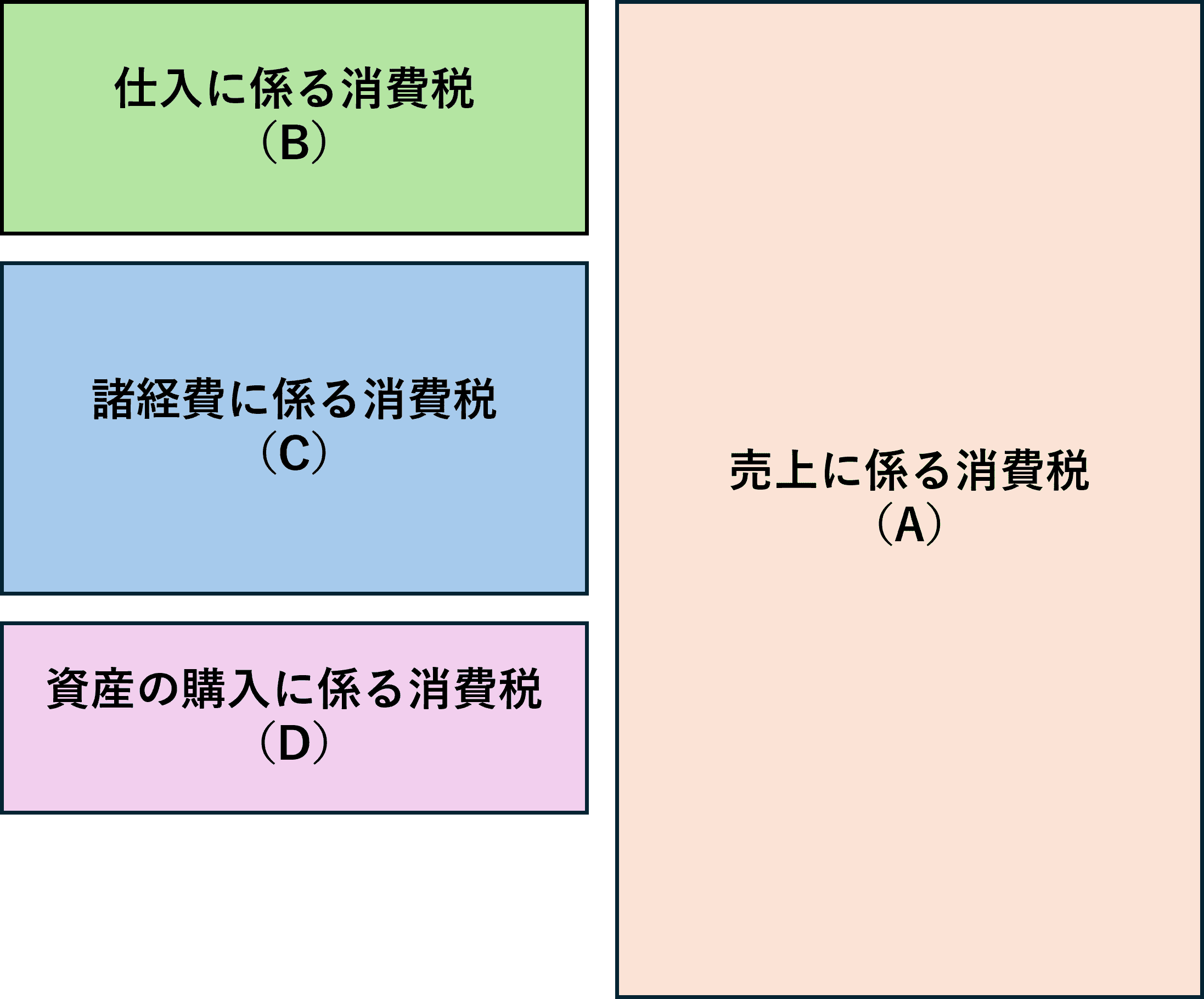

本則課税では、売上に係る消費税(A)を計算し、そこから仕入商品に係る消費税(B)や諸経費に係る消費税(C)および資産の購入に係る消費税(D)を控除した金額を納付すべき消費税として納めます。

このように、本則課税では、取引における全ての項目に係る消費税を正しく計算する必要があり、特にインボイス制度開始後は、登録番号の確認など大変手間のかかる計算方法になります。

一方簡易課税では、仕入商品や諸経費、資産購入に係る消費税額を計算することなく、売上に係る消費税のみを計算し、業種ごとに定められた割合により納付する消費税額を計算するという、シンプルで簡素な計算方法です。

両者ともにメリットとデメリットがありますが、細かい論点は抜きにして、両者を比較してみたいと思います。

消費税の還付が受けられるか?

本則課税の場合、すべての取引に係る消費税額を計算するため、上図において売上に係る消費税額(A)より、仕入(B)や諸経費(C)、資産の購入(D)など支払った消費税の合計額が多くなれば、払いすぎた消費税額の還付を受けることができます。

一方簡易課税では、支払った消費税額については一切考慮されず、売上に係る消費税を元に納付する消費税額を計算しますので、上記のように支払った消費税額のほうが多い場合でも、消費税の還付を受けることができません。

このような状況は、高額な車両や建物を購入した場合によく起こりがちなので、近いうちに高額な設備投資を予定している場合には、簡易課税を選択しないほうが良いかもしれません。

本則課税と簡易課税では納税額に有利不利があります

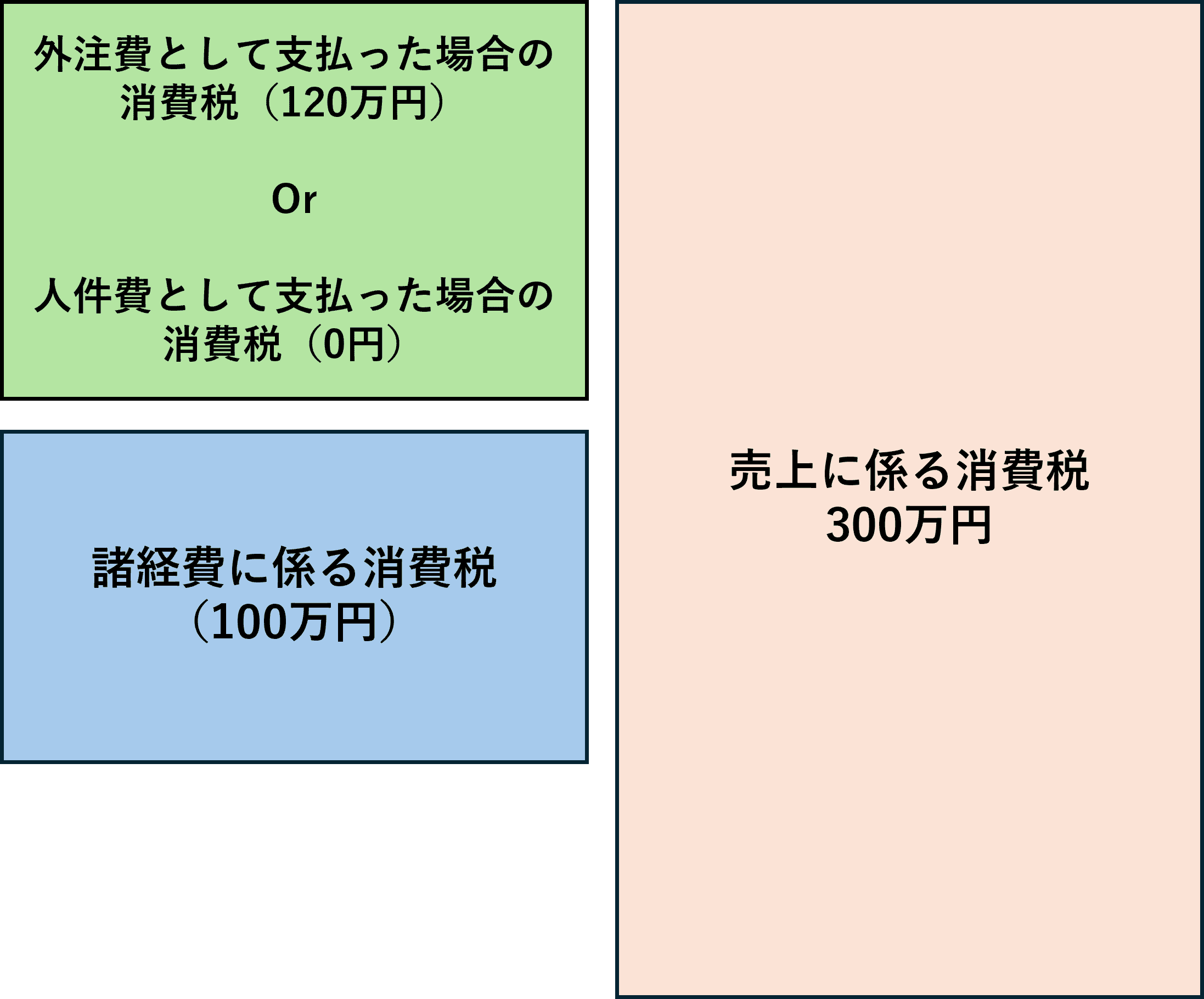

例えば設備工事業を営んでいる場合、上図に基づいて本則課税で計算すると、同じ仕事をしていても、仕事のほとんどを外注業者に回す場合と、自社で従業員を雇って内製するのとでは納付する消費税額に大きな差が生じます。

外注で処理をする場合、外注費は消費税の課税対象なので、売上に係る消費税から控除することができます。つまり、(300万円-120万円-100万円=80万円)が納付する消費税となります。

一方、従業員を雇って内製した場合、給与賃金は消費税の課税対象ではないため、外注費と同じ金額を従業員に支払ったとしても、売上に係る消費税から控除することはできません。つまり、(300万円-0円-100万円=200万円)が納付する消費税となります。

これに対し簡易課税を選択した場合、売上に係る消費税額から、業種によって定められたみなし仕入率を乗じた金額を差し引いて納付すべき消費税額を計算します。設備工事業のみなし仕入率は70%(第3種事業)なので、実際に計算すると、(300万円-300万円×70%=90万円)となります。

結果、この例において外注業者を使って設備工事業を営んでいる場合、本則課税による消費税額は80万円、簡易課税による消費税額は90万円となり、原則課税が有利となります。

一方、外注業者を使わず従業員を採用して設備工事業を営んでいる場合では、本則課税による消費税額は200万円、簡易課税による消費税額は90万円となり、簡易課税が有利となります。

簡易課税の届出のタイミング

個人所得税に係る各種届出書や申請書を提出する際の期限は、令和6年から適用を受けるものであれば、令和6年3月15日の確定申告期限と同じであることが多いのですが、消費税については特に注意が必要で、令和6年から簡易課税の適用を受けようとする場合には、前年の令和5年12月31日までに「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければなりません。

多くの方がまだ令和5年分の売上や経費の集計が終わっていない時期である令和5年12月31日にまでに、前述のような状況を判断して提出するわけなので、簡易課税の届出を忘れたり、選択したはいいけど結果として簡易課税のほうが不利だった、なんてことが往々にして起こります。

もしも今、簡易課税のほうが有利だったと気づいたら・・・

例えば令和6年4月20日の時点で、「令和6年は簡易課税のほうが圧倒的に有利だった・・・」と気づいた場合、どうしたら良いでしょうか?

令和6年から簡易課税を適用する場合には、先述の通り令和5年12月31日までに届出書を提出しておく必要があるので、今から提出しても適用されるのは令和7年分からとなってしまいます。

これをリカバリーするためには、消費税を計算する元となる「課税期間」を変更することで対処することができます。

消費税課税期間特例選択・変更届出手続

個人の場合、消費税の課税期間は所得税と同じく、原則その年の1月1日から12月31日までです。しかし事前に「消費税課税期間特例選択・変更届出書」というものを提出することで、消費税の課税期間を「3ヶ月」または「1ヶ月」に変更することができます。なお、課税期間が変更できるのは消費税だけで、消費税の課税期間を変更した場合でも、所得税の課税期間は1月から12月のままとなります。

このように、原則1年である課税期間を3ヶ月または1ヶ月に短縮し、消費税の課税時期を前倒しすることで、簡易課税の適用時期も同様に前倒しすることが可能になるため、簡易課税を選択できなかった不利益を最小限に抑えることが可能になります。

例えば、令和6年分の消費税について簡易課税選択届出書を提出しておらず、4月半ばに簡易課税が有利であると判明した場合、短縮する期間によって、以下のような手続きが必要となります。

課税期間を3ヶ月に短縮する場合

個人事業主が消費税の課税期間を3ヶ月に短縮する場合、1月~3月、4月~6月、7月~9月、10月~12月の各期間が課税期間になるため、この例の場合、最短で7月~9月の課税期間から簡易課税を適用することができます。この場合の届出書の提出期限は、その適用する課税期間の開始の日の前日、つまり6月30日までに提出すれば大丈夫です。

なお、1月から6月までの期間は本則課税となりますが、この期間の消費税の申告書を提出するのを忘れないようにしてください。この期間の消費税の申告書の提出期限は、課税期間の末日から2ヶ月以内となりますので、この例では本則課税である1月から6月までの期間の申告期限は8月31日、期間短縮後はそれぞれの課税期間の末日から2ヶ月以内となります。

課税期間を1ヶ月に短縮する場合

課税期間を1ヶ月に短縮する場合、4月中に届出書を提出することで、5月から簡易課税を適用することができます。この場合も1月から4月までの期間を本則課税により6月30日までに申告するとともに、5月以降は、それぞれの課税期間の末日から2ヶ月以内に消費税の確定申告を行うことになります。

留意事項

「消費税課税期間特例選択・変更届出書」も「消費税簡易課税制度選択届出書」も、一度提出して適用を受けた場合、2年間は継続して適用しなければならないため、実行にあたっては十分に検討する必要があります。

1ヶ月毎に消費税の申告書を提出するなんて考えられないと思われる方もいらっしゃるでしょうが、毎月の請求書発行業務が完了すればその月の売上高は容易に集計できますし、現金商売でもエアレジなどを導入しておけば、リアルタイムで売上高を把握することは可能です。消費税の申告書を手書きで作成するのはかなり難しいですが、それでも簡易課税であれば比較的作成しやすく、会計ソフトに連動した消費税申告書作成アプリなどがあれば、かなり楽に作成できると思います。

そして何より、消費税は多額になりがちですので、毎月申告・納付することで、確定申告時期にまとまった納税資金を用意することがなくなり、結果として毎月の資金繰りが楽になる可能性があります。

今回の確定申告で簡易課税の選択を逃してしまった方、諦めずに消費税の課税期間短縮をぜひご検討くださいませ。