鉄道料金に係る切符と領収証の関係

駅の券売機で切符を購入して電車に乗った場合、この切符は最後どうなるでしょうか?

当然降車時に改札機に回収され、手元に切符は残りません。どうしても領収証が必要であれば、窓口の係員から購入し、その際領収証を作成していただくことになりますが、毎回そんなことをしてられませんよね。

ところが、インボイス制度開始が近づくにつれ、公共交通機関に係るインボイスの取扱いについてきちんと整理してほしいとの声が多数寄せられたこともあり、国税庁は「インボイス制度Q&A」において、公共交通機関のインボイス交付義務の特例を公表しています。

インボイス制度における「公共交通機関特例」と「出張旅費特例」

公共交通機関特例

インボイス制度開始後は、消費税の仕入税額控除を行うためには「インボイスの保存」と「帳簿への記載」が絶対条件となりますが、インボイスを交付することが困難な事業(今回の鉄道事業など)については、一定の要件のもとに、インボイスの交付義務が免除されています。

これにより、インボイスの交付義務が免除された事業者からサービスの提供を受けた場合、インボイスがなくても、必要事項を記載した帳簿のみ保存することで、仕入税額控除を受けることができます。

特例要件

3万円未満の公共交通機関による旅客の運送

ここでいう公共交通機関とは、船舶、バス、鉄道またはモノレールなど、不特定多数の乗り合い旅客を運送する交通機関を指します。

ただし、駅への入場料金や手回り品料金など、旅客の運送に直接関係がないものについては特例の対象となりません(一部例外あり)。

なお、タクシーはここでいう公共交通機関に該当しませんので、必ず領収証の交付を受けるとともに、個人タクシーの場合はインボイス事業者ではない場合も想定されますので、注意してください。

帳簿の記載要件

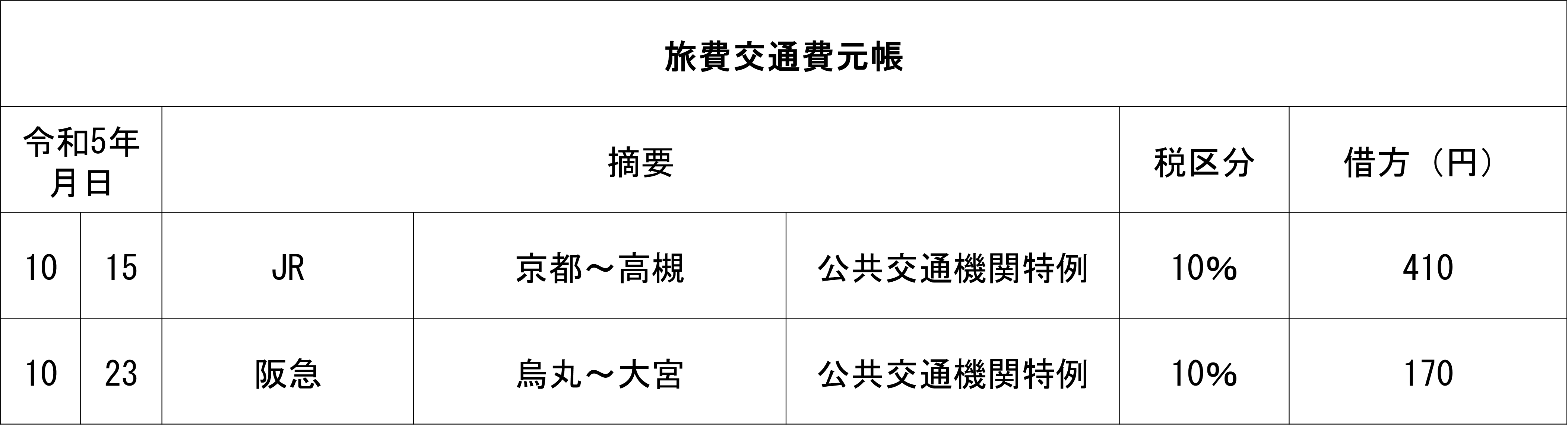

この特例の適用を受ける場合、以下の事項を帳簿に記載します。

- 課税仕入れの相手方の氏名又は名称 … 鉄道会社の名称や駅名など

- 取引年月日 … 乗車日や利用日など

- 取引内容 … 利用路線や経路、特別料金など

- 対価の額 … 乗車運賃・特別料金

- 課税仕入れの相手方の住所又は所在地 … 記載不要

- 特例の対象となる旨 …「公共交通機関特例」など

一見ややこしそうですが以下のような簡単な記載で問題ありません。

※鉄道会社等のインボイス登録番号を帳簿に記載する必要はありません。

「3万円未満」の判定基準

運賃等の金額が3万円未満かどうかの判定は、1回の取引の税込金額で判定します。切符1枚ごとの金額で判定しませんので、意図的に分割して購入しても、1回の取引として判定します。

また、1人あたりの運賃が3万円未満であっても、何人かのグループで購入した場合には、その合計額で判定します。

出張旅費特例

旅費規程等によらない従業員立替旅費

従業員が任意で旅費交通費を立替えた場合、事業者側で仕入税額控除を行うには事業者宛のインボイスが必要となりますが、宛名が従業員になっている場合には、立替精算書と従業員宛のインボイスが必要となります。

旅費規程等に定めた出張旅費等

旅費規程等に定めた、出張旅費、宿泊費、日当及び通勤手当や実費相当額の精算は、「出張旅費特例」として3万円以上でインボイスの保存がない場合であっても、仕入税額控除が認められます。

この場合も公共交通機関特例と同様に、帳簿に取引の相手方や取引内容、取引金額などの従来から必要な記載事項に加えて、「出張旅費特例」と記載する必要があります。

最後に

インボイス制度開始に伴い、これまで何も意識することがなかった物事について、事細かに学習しなければならない事例が増えてきました。今回のように、「会社の命令でただ単に電車に乗るだけ」でこれだけの(本当はこれ以上の)知識を身に着けなければならなくなりました。

次回は、今回のお話に関係して、「Suicaにチャージして電車に乗る」という当たり前のことに関する消費税とインボイスのお話をしたいと思います。