優越的地位の濫用

取引上の地位が相対的に優越している者が、その状況を利用して取引の相手方に不利益となるような取引条件を設定することは、独占禁止法第2条第9項第5号ハにより、優越的地位の濫用として禁止されています。

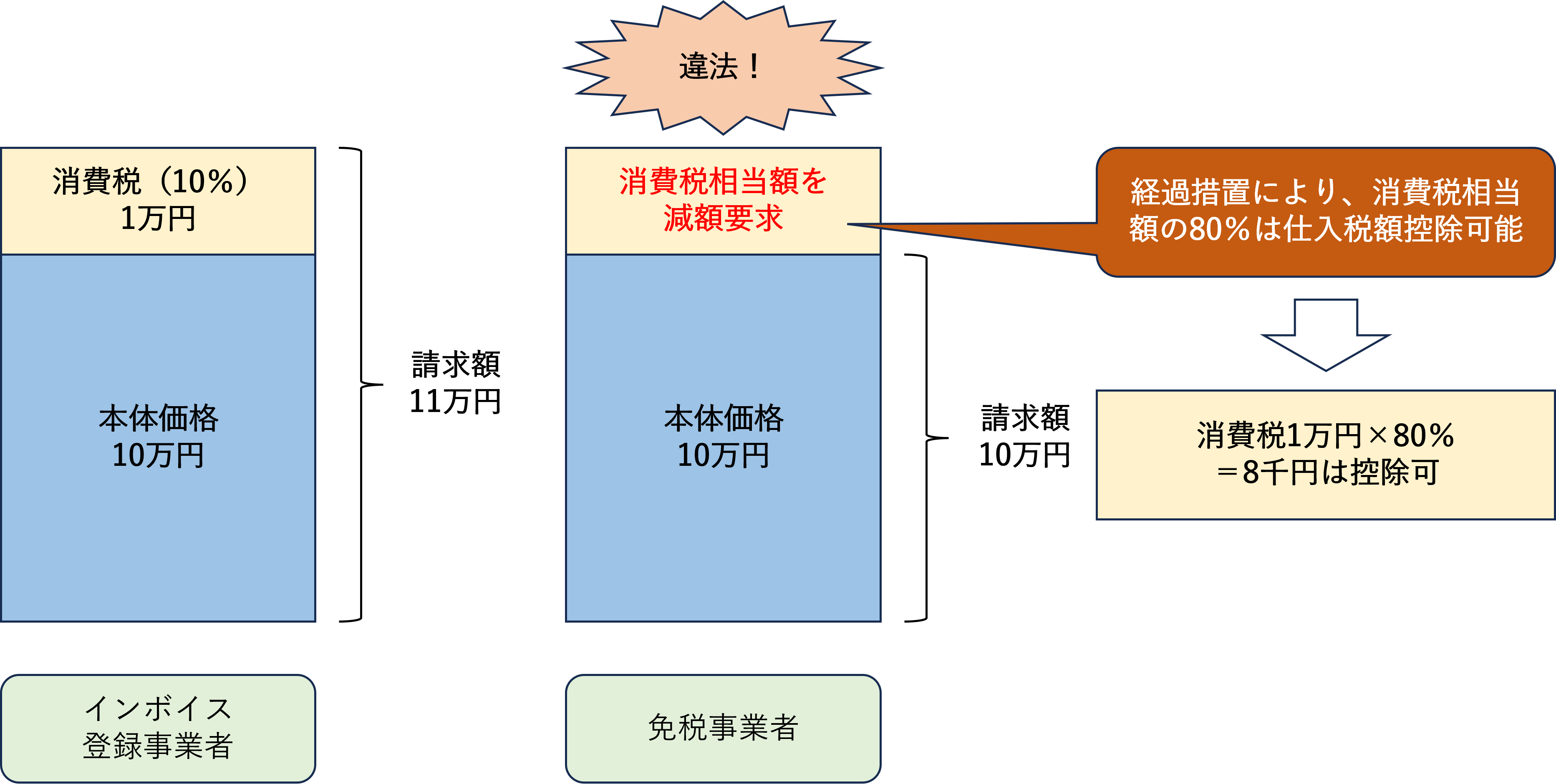

インボイス制度が話題になった初期の頃からずっと懸念されていた事項ですが、元請業者がインボイス登録をしていない下請業者に対し、一方的に消費税に相当する請負対価の10%減額を要求した場合、この優越的地位の濫用に当たるのではないかと指摘されていました。

今回、公正取引委員会が公表している相談事例集の令和4年最新版が令和5年6月に更新され、正式に、仕入税額控除に係る経過措置を考慮せずに、消費税10%相当額を追加で徴収したり減額することは、独占禁止法条問題となる恐れがあると回答しました。

全文はこちら。

しかしながら、本件取組は、X協同組合が前記の経過措置があるにもかかわらず、免税組合員に対しては、課税組合員のチケット換金手数料に加え消費税相当額として仕入税額控除に係る経過措置を考慮しない10%分の金額を徴収するものであり、正当なコスト差に基づくものとはいえず、免税組合員が正当なコスト差を超えた過大な負担を負うことにより課税組合員に比して競争上不利になると考えられる。

したがって、本件取組は、免税組合員を不当に差別的に取り扱うものであり、独占禁止法上問題となるおそれがある。

⑶独占禁止法第2条第9項第5号関係

ア 自己の取引上の地位が相手方に優越していることを利用して、正常な商慣習に照らして不当に、取引の相手方に不利益となるように取引の条件を設定することは、不公正な取引方法(独占禁止法第2条第9項第5号(優越的地位の濫用))に該当する。

イ X協同組合が、免税組合員に対して、インボイス制度導入に伴い一定の範囲を超えて仕入税額控除ができないことを理由に従来のチケット換金手数料の引上げを要請し、免税組合員の仕入れや諸経費の支払に係る消費税の負担を考慮した上で、双方納得の上でチケット換金手数料の水準を設定するのであれば、チケット換金手数料の決定方法として不当とはいえない。

しかしながら、本件取組は、X協同組合が前記の経過措置があるにもかかわらず、免税組合員に対しては、一方的に、従来のチケット換金手数料に加え消費税相当額として仕入税額控除に係る経過措置を考慮しない10%分の金額を徴収するものであり、独占禁止法上問題となるおそれがある。

強調部分だけお読みいただけたらおおよその意味はわかると思いますが、要は、一方的に消費税10%分の値下げをしろと強要したり、インボイスの登録を強制させることは法律違反になる可能性が高いですよと正式に発表されたということです。

価格交渉の目安は?

インボイスの登録がない事業者から仕入等を行えば、経過措置があるとはいえ、一定金額の損得が売り手・買い手いずれかに生ずるのは事実です。では、経過措置を適用することを前提に、どのくらいの金額の価格交渉が妥当なのか考えてみましょう。

仕入税額控除できない部分は消費税10%のうち20%部分であることから、本体価格の2%相当額(2千円)が、双方で価格交渉する際の減額等の目安になります。

ただし、この経過措置は令和5年10月1日から令和8年9月30日までが80%、令和8年10月1日から令和11年9月30日までが50%と段階的に縮小され、その後は完全に仕入税額控除ができなくなります。したがって、価格交渉を行う際は、期限を設定して、いずれはインボイスの登録をお願いするのか、このまま金額交渉を続けていくのかをよく考える必要があります。