取引に用いられる書類

商取引において、外部との取引が実際に存在することを証明する書類として、おおむね以下の4つがあります

- 見積書

- 納品書

- 請求書

- 領収書

販売方法により「支払明細書」「支払通知書」「仕切精算書」など異なる名称で呼ばれているものもありますが、いずれも取引・契約が正式に合意した時に発行する証憑書類として機能するものです。

インボイスの正式名称が「適格請求書」となっているため、請求書以外の書類はインボイスではないと思われがちですが、取引の都度交付される納品書でも、適格請求書等保存方式の要件を満たせば、「納品書」という言葉に囚われることなくインボイスとして扱うことができます。

納品書そのものをインボイスとする場合

インボイス制度開始前の現在でも、納品書は区分記載請求書の様式に準じて作成されていると思います。区分記載請求書と聞くと難しく感じますが、軽減税率適用後の請求書の様式で、異なる税率ごとに合計した税込対価の額などが記載される今の請求書の様式です。

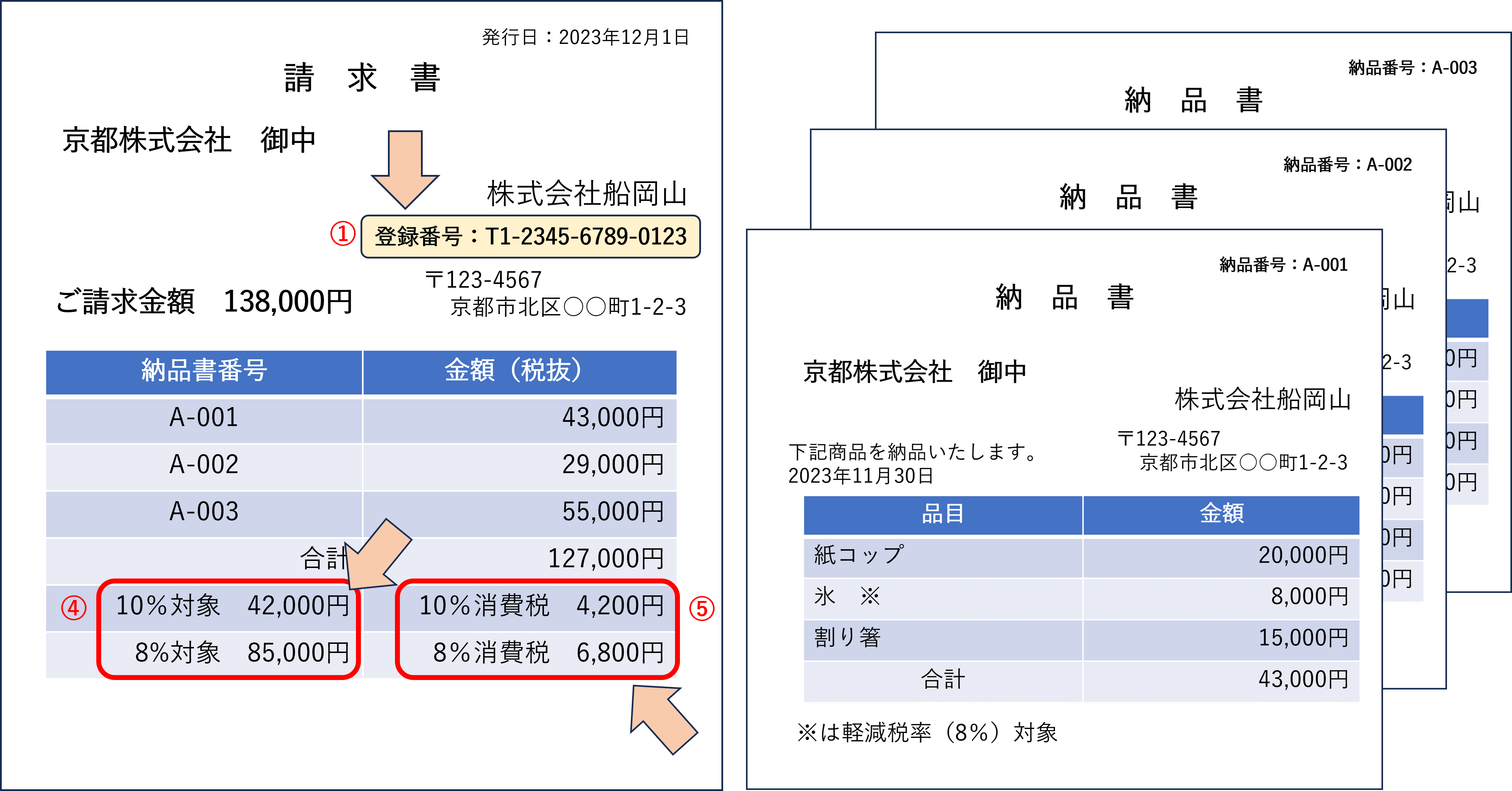

この区分記載請求書の様式に従って作成された納品書に、適格請求書として利用するために必要な項目(「登録番号」「適用税率」「税率ごとに区分した消費税額等」)を追加することで、納品書をインボイスとして利用することが可能になります。

納品書はそのままで、他の書類でインボイスの要件を満たす場合

インボイスとして認められるためには、必ずしもひとつの書類ですべての要件を満たす必要はありません。納品時に発行する納品書はそのままにして、不足しているインボイスの要件を請求書等に記載して交付することで、合わせてインボイスとして機能させることができます。

どの書類で消費税を計算するか?

① 納品書をインボイスとして交付する場合、その納品書ごとに消費税額を計算し、税率ごとに1回の端数処理を行うことになります。一方、他の書類を補完することでインボイスとする場合は、② 納品書ごとに消費税額を計算したものを単に合計請求書として利用する方法と、上記の事例のように③ 個々の納品書では消費税計算を行わず、合計請求書上で税率の異なるものごとに集計し、税率ごとに1回だけ端数処理する方法があります。

事務作業が増えるかどうかという問題は置いといて、どの方法が一番消費税額が少なくなるかというと、僅かではありますが①と②のやり方のほうが得になります。したがって、品数の多い小売業などは、面倒でも納品書を基準にインボイス対応を行うほうが良いかもしれませんね。