振込手数料は売手の負担?買手の負担?

売上代金が入金されたときに、請求額と実際の入金額が微妙に異なることがありませんか?その理由のほとんどが買手側が振込入金する際にかかる振込手数料だと思いますが、僅かな金額とはいえ、毎回のこととなるとその金額はバカになりません。

この振込手数料ですが、売手と買手、どちらが負担すべきものなのでしょうか?

この問題については民法上の規定があり、法律上は「買手(支払う方)」が負担すべし、となっています。

弁済の費用について別段の意思表示がないときは、その費用は、債務者の負担とする。ただし、債権者が住所の移転その他の行為によって弁済の費用を増加させたときは、その増加額は、債権者の負担とする。

このように振込手数料は買手が負担すべきものなのですが、売手が負担することが商習慣となっている業界も多いので、トラブルを回避するためには声高に法律を主張するのではなく、請求書を発行する都度、「振込手数料は貴社にてご負担ください。」といった負担をお願いする文言を記載する程度に留めておくのが無難でしょう。

売上金入金時に振込手数料が差し引かれた場合のインボイスの対応方法

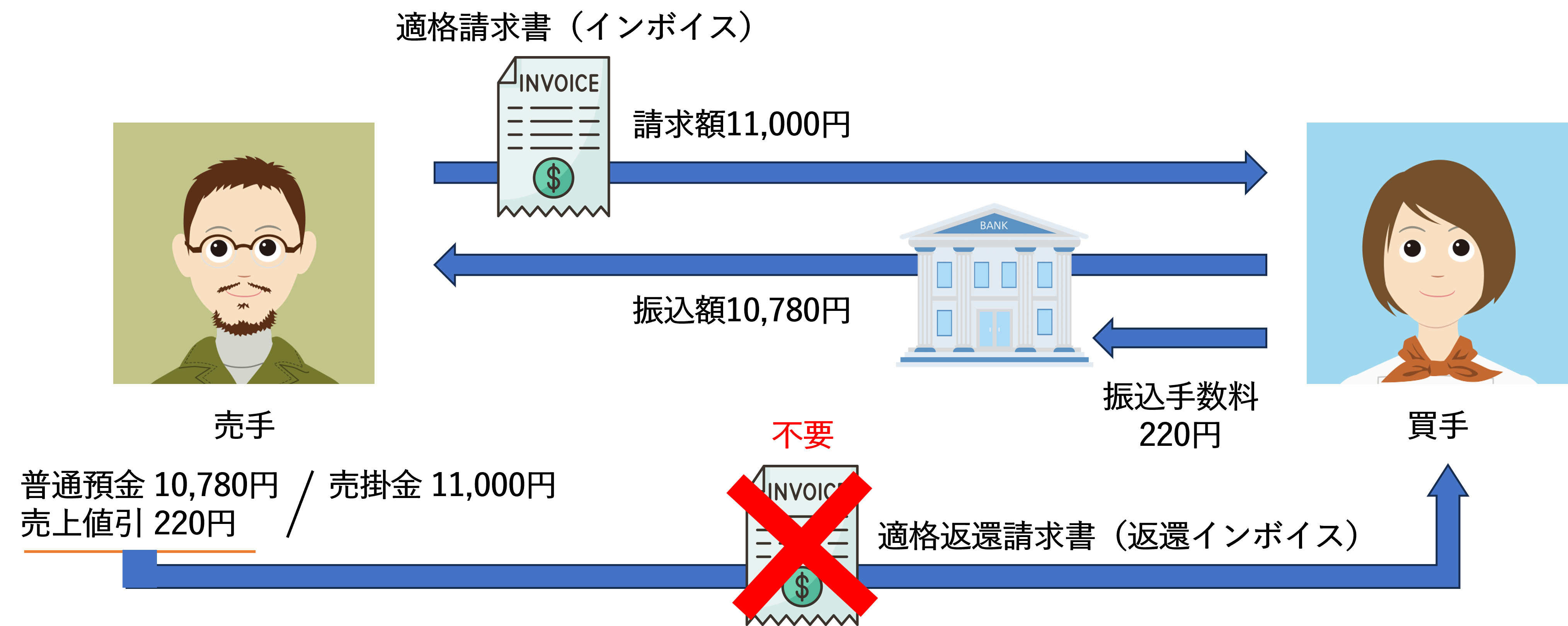

さて、インボイス制度が開始された後に、売手が請求する売上代金について買手が振込手数料を差し引いて振り込んできた場合、この差し引かれた振込手数料はどのように取り扱えばよいのでしょうか?

売手が差し引かれた振込手数料を「売上値引」とする場合

差し引かれた振込手数料(220円)を売手側で売上値引として処理した場合、消費税法上「売上げに係る対価の返還等」を行ったことになりますので、原則として売手は買手に対して「適格返還請求書(返還インボイス)」を交付する必要があります。

ただし、銀行における振込手数料は多くても1件あたり880円であり、1万円未満の値引に係る適格返還請求書の交付義務の免除の規定に当てはまるため、改めて売上値引に係る適格返還請求書を交付する必要はありません。

売手が差し引かれた振込手数料を「支払手数料」「雑費」とする場合

上記において、売手側の経理処理上、差し引かれた振込手数料を「支払手数料」や「雑費」として処理していた場合でも、会計ソフトの設定で消費税区分を「課税仕入 10%」から「売上返還 10%」(注)に変更することで、振込手数料値引を売上げに係る対価の返還等として処理することができます。

(注)お使いの会計ソフトにより消費税区分の表示の仕方は変わります。

インボイス開始後に「支払手数料」から「売上値引」に経理処理を変更した場合

「支払手数料」として処理していた振込手数料値引を、インボイス制度開始後に「売上値引」として「売上げに係る対価の返還等」とする経理処理に変更しても問題ありません。

また、「支払手数料」として経理したものを、消費税法上「売上げに係る対価の返還等」として処理するためには、上記の通り勘定科目に紐付けされた消費税コードを変更する必要があるため、ややこしいと思われる方は、消費税コードの変更で対応するのではなく、「売上値引」に勘定科目変更をしたほうがわかりやすいかもしれません。