インボイス制度における「2割特例」とは

個人事業主・法人を問わず、消費税の免税事業者の方がインボイス制度開始に伴って課税事業者となった場合、売上げに係る消費税の2割相当額を納付する特例が設けられていますが、詳細については過去の記事をご参照ください。

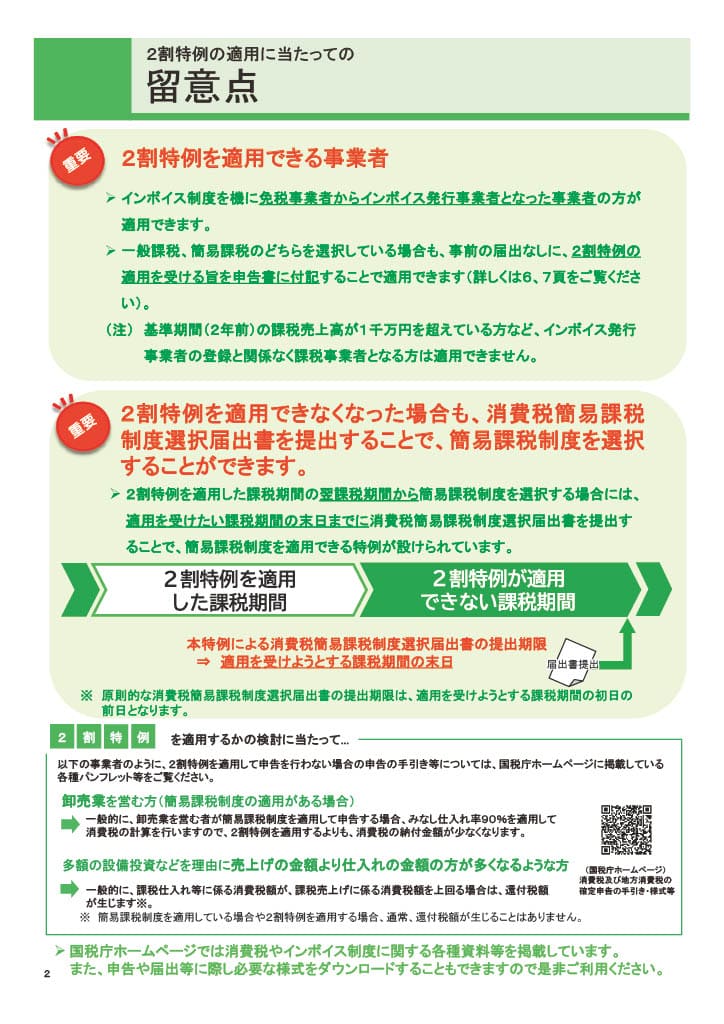

なお、2割特例は以下に該当する場合は適用できませんので注意してください。

- 基準期間(2年前または2期前)における課税売上高が1千万円を超える事業者

- 資本金1千万円以上で新たな法人を設立した場合

- 調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者

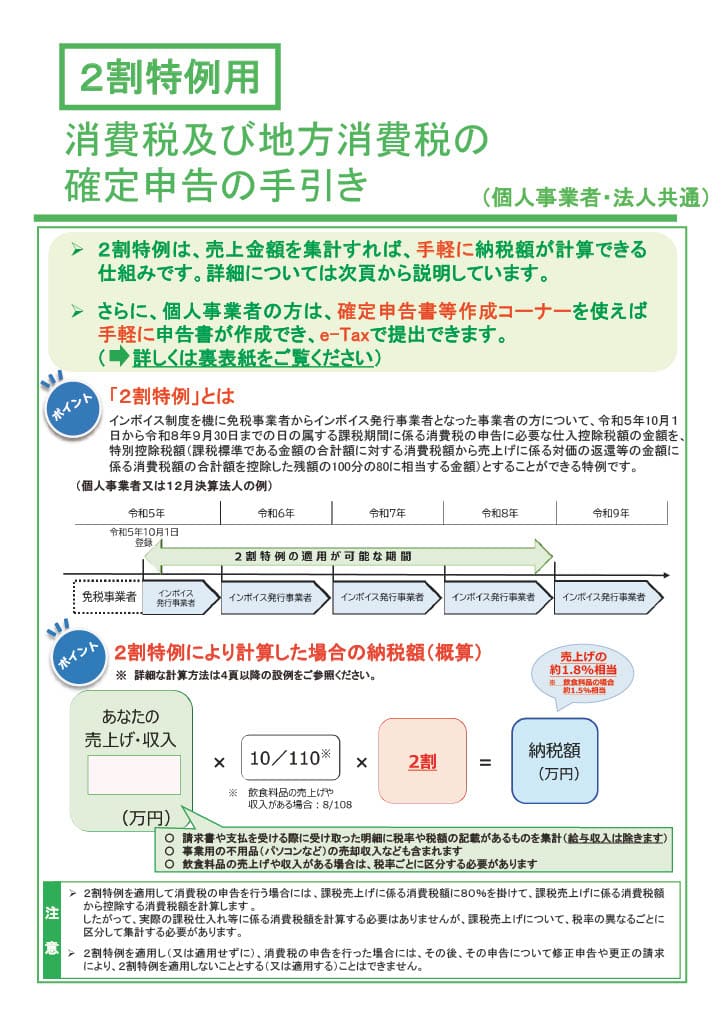

消費税及び地方消費税の確定申告書の手引き(2割特例用)

今回のインボイス制度導入に当たっては、これまで消費税の確定申告をしたことがなく、消費税の知識そのものがない事業者が相当数いることが想定されることから、消費税の基礎知識や申告書作成の流れ、具体的な申告書の記載方法など簡潔かつ要領よくまとめられたものとなっています。

国税庁:消費税及び地方消費税の確定申告の手引き(2割特例用)(PDF/5,170KB)から一部転載

「2割特例」はインボイス制度開始後4回の申告で選択することができます。また、本則課税・簡易課税いずれの方法を選択していても2割特例と比較して有利な方法で申告することができます。

簡易課税の適用を受けるためには、適用を受けようとする年(事業年度)の開始の日の前日までに「消費税簡易課税課税制度選択届出書」を提出する必要がありますが、2割特定の適用期間が終了すると同時に簡易課税の適用を受ける場合には、この原則にかかわらず、適用を受けようとする年(事業年度)の末日までに提出すれば、簡易課税の適用を受けることができます。

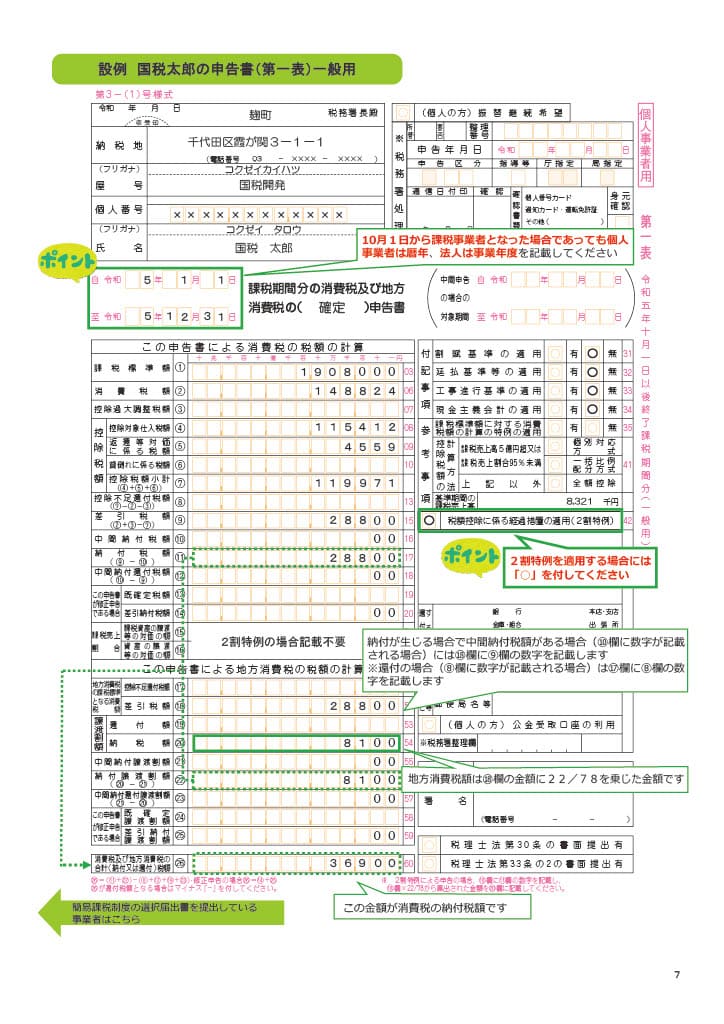

手引きにもありますが、課税期間の記載を間違えないよう注意してください。特にこれまで免税事業者だった個人事業主の方は、どうしても10月1日から消費税を納めるという感覚になると思いますが、個人事業主の課税期間は1月1日から12月31日と決められているので、それに合わせて記載するようにしてください。

また、インボイス制度開始に伴い申告書の様式が少し変更されており、2割特例の適用を受ける場合のチェック欄が追加されています。忘れないよう必ずチェックするようにしましょう。

最後に

これまで免税事業者であった個人事業主については、所得税の確定申告書と同様にご自身で消費税の申告書を作成される事が多いと思います。消費税の申告は所得税と全く異なった計算・記載方法なのでかなり戸惑うと思いますが、難しいと感じたら、早めに税務署や税理士に相談するようにしてください。おそらく今回の確定申告はインボイス関係で大混乱することが予想されますので、いつもより早めの行動を心がけましょう!