インボイス制度における消費税の「本則課税」と「簡易課税」

インボイス制度における問題点とは?

インボイス制度において問題となるポイントは、大きく2つに別れます。

一つは皆さま自身の問題で、まずはインボイスの登録を行うかどうかについて。これは言い換えると消費税の納税義務者になるかどうかの問題なので、現時点で課税事業者の方は特に問題ないと思いますが、免税事業者の方にとっては死活問題となります。

もう一つは仕入先や外注先の対応及び「超」煩雑化する経理事務への対応です。小規模な商店や一人親方などに対し、インボイス登録をされているかどうかを確認することから始まり、価格交渉や再契約といったしんどい作業を経て、やっと開始したと思ったら次は経理ソフトの対応・・・本当に嫌になりますよね。

しかし、後半の問題については、これを回避する方法があります。それが消費税の「簡易課税制度」と今回のインボイス制度開始に伴って設けられた「2割特例」です。

簡易課税制度とは

消費税の計算方法には、通常の「本則課税」と特例としての「簡易課税」の2つがあります。「本則課税」は売上に係る消費税と仕入に係る消費税をそれぞれきちんと計算し、これらを差し引きして納税額を計算する方法です。今回のインボイス制度は、この「仕入に係る消費税」をより厳密に計算させる制度なので、この部分の対応が今後大変になるんですね。

一方簡易課税制度とは、売上に係る消費税だけを計算し(仕入に係る消費税の計算は無視します)、業種ごとに決められた割合(「みなし仕入率」といいます)を掛け合わせた金額を仕入に係る消費税とみなして計算する方法で、こちらを選択すると、仕入や経費に係る消費税をいちいち計算することもありませんし、もちろんインボイスを保存することも不要となります。

このように説明されると、簡易課税は良いこと尽くめのように感じられますが、選択に当たっての制限や注意点がいくつかあります。

簡易課税制度を選択できる事業者

簡易課税制度は中小事業者の仕入税額控除の計算を簡素化し、経理業務等に係る事務負担や費用負担を軽減するために設けられたものなので、規模の大きな事業者には適用できません。

具体的には、以下の要件を満たす事業者です。

- 「消費税簡易課税制度選択届出書」を期限までに税務署に提出すること

- 個人事業主は前々年(2年前)、法人の場合は前々事業年度(2期前)の課税売上高が5,000万円以下であること

簡易課税制度のデメリット

簡易課税制度を採用することのメリットは先ほど説明しましたが、もちろんデメリットもあります。

一番大きなデメリットは、業種によっては、「本則課税」で計算するほうが納税額が少なくなったり、高額な固定資産の購入や業績不振で売上より固定費などのほうが多くなる場合に、納めすぎた消費税の還付を受けることができなくなったりすることです。

参考までに、簡易課税制度におけるみなし仕入率は以下の通りです。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | ・卸売業 |

| 第2種事業 | 80% | ・小売業 ・農林漁業(飲食料品の譲渡) |

| 第3種事業 | 70% | ・農林漁業(飲食料品の譲渡以外) ・鉱業・建設業・製造業 ・電気ガス水道業 |

| 第4種事業 | 60% | ・その他の事業(飲食店業など) |

| 第5種事業 | 50% | ・運輸通信・金融・保険・サービス業 |

| 第6種事業 | 40% | ・不動産業 |

例えば、サービス業の方が簡易課税を選択すると、売上に係る消費税の50%を納付することになりますが、業務のほとんどを外部に委託するため外注費の占める割合が多くなる事業者などは、本則計算により仕入に係る消費税を計算したほうが、みなし仕入率で計算するよりも多く控除できる場合があるということです。

また、簡易課税制度は一度選択すると、2年間(2期間)は継続しないといけない決まりになっていますので、高額な固定資産などを購入する予定のある事業者については、慎重な判断が必要となります。

小規模事業者に係る特例(いわゆる「2割特例」)とは

このようにインボイス制度については納税者に様々な負担を強いる制度であることから、令和5年税制改正により、小規模事業者に対するインボイス制度の負担軽減措置が設けられました。

この「2割特例」をざっくり説明すると、免税事業者がインボイス発行事業者になることで消費税の計算が必要になった場合、細かいことは抜きにして、「売上の消費税額 -(売上の消費税額 × 80%)」つまり売上の消費税額の2割を納めてもらえたら良いですよ、という制度です。

特例の対象となる事業者

インボイス制度開始に伴って登録を行い、免税事業者からインボイス発行事業者として課税事業者となる事業者が対象となります。

特例の対象とならない事業者

言葉が少々難しいですが、次に掲げる要件のいずれかに該当すると、2割特例の対象にはなりません。

- 基準期間か特定期間の課税売上高が1000万円を超える事業者

- 基準期間も特定期間も課税売上高は1000万円以下だが、課税事業者選択届出書を提出して2023年10月1日の属する課税期間以前から課税事業者になっている事業者(一定の救済措置あり)

- 課税期間の短縮をしている事業者

適用できる期間

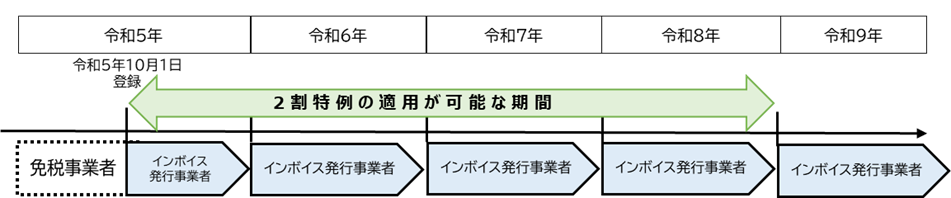

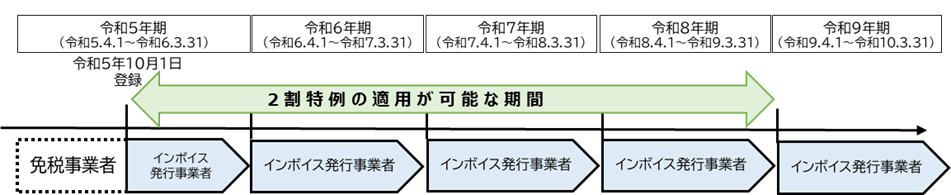

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

個人事業者の場合

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となります。

法人の場合(例:3月決算法人)

令和5年10月~令和6年3月の申告から令和8年期の申告までの計4回の申告が適用対象範囲となります。

(注)国税庁ホームページより引用

事前届出について

2割特例を適用するに当たって、事前の届出は必要ありません。消費税の申告時に消費税の確定申告書に「2割特例の適用を受ける旨」を記載することで適用を受けることができます。

また、簡易課税制度のように継続要件はありませんので、課税期間ごとに2割特例を適用するかどうか判断することができます。

「簡易課税」と「2割特例」どちらが有利?

簡易課税制度における納税額の割合は、先程のみなし仕入率を読み替えると、次のようになります。

| 事業区分 | 納税割合 | 2割特例との比較 |

|---|---|---|

| 第1種事業 | 10% | 2割特例が不利 |

| 第2種事業 | 20% | 2割特例と同じ |

| 第3種事業 | 30% | 2割特例が有利 |

| 第4種事業 | 40% | |

| 第5種事業 | 50% | |

| 第6種事業 | 60% |

ただし、異なるみなし仕入率の事業を複数営んでいる場合や、そもそも本則課税のほうが有利な場合など、税額面での有利不利のほか、インボイス制度における事務面での負担を避ける目的があるかどうかでも判断は異なります。

インボイスの登録申請時に、簡易課税制度選択届出書も提出してしまった場合

2割特例は、確定申告時に本則課税との有利選択はもちろん、簡易課税との有利選択も自由に行うことができます。したがって、簡易課税を選択していた場合でも、別途「簡易課税の選択不適用届出書」を提出する必要はありません。

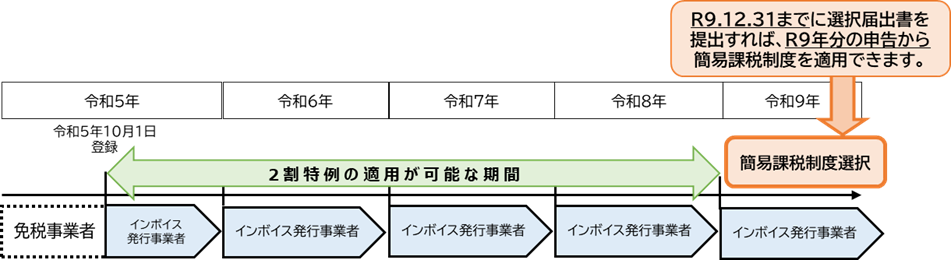

「2割特例」後に簡易課税制度を選択する場合

2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

【例:個人事業者が3年間の経過措置期間が終了する翌課税期間において、簡易課税制度を適用する場合】

(注)国税庁ホームページより引用