「2割特例」の摘要要件

インボイス制度における「2割特例」とは、本来消費税の免税事業者であった事業者が、インボイス制度に対応するために課税事業者になった場合、売上に係る消費税額の2割相当額を納めることで、煩雑な事務処理や税負担の軽減を図ることができる制度です。なお、2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

この「2割特例」は、本来免税事業者であった者を対象としているため、インボイス制度とは関係なく通常の判定をして課税事業者となった場合には、この特例の適用はなくなります。たとえば、基準期間(注)の課税売上高が1千万円を超えると消費税の課税事業者になってしまいますが、この判定は毎年行う必要がありますので、2割特例を適用している期間中に基準期間の課税売上が1千万円を超える年度があれば、その年度は2割特例が使えなくなってしまいます。

(注)「基準期間」とは、個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます。

個人事業主の令和7年分の消費税における「基準期間の課税売上高」は?

個人事業主が消費税の課税事業者になるかどうかの判定は、その年の2年前の課税売上高が1千万円を超えるかどうかで判定しますが、令和7年分の消費税の課税事業者の判定をする場合、基準期間に当たる令和5年分の「課税売上高」はどのように計算すればよいのでしょうか?

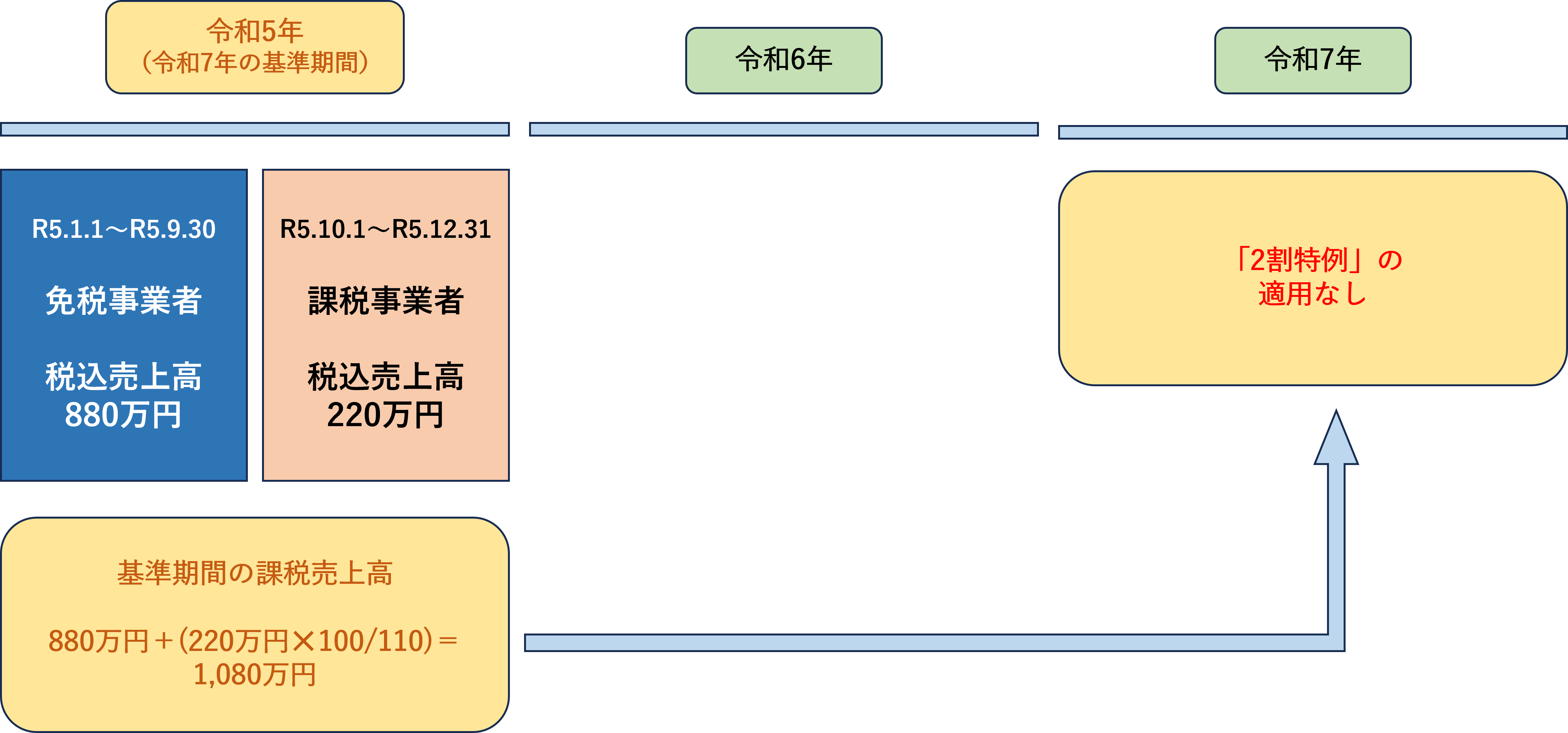

免税事業者だった方が令和5年10月1日からインボイス制度の適用を受けた場合、1年の間に免税事業者だった期間(令和5年1月1日~令和5年9月30日)と課税事業者だった期間(令和5年10月1日~令和5年12月31日)が混在することになります。このときの基準期間の課税売上高の金額は、免税事業者だった期間の売上高と、課税事業者だった期間の売上高を合算して判定します。

【免税事業者の期間の税込売上高】+【課税事業者の期間の税込売上高】✕ 100/110

(軽減税率が適用されている場合は100/108)

令和5年の消費税の確定申告で気をつけること

令和5年分の消費税の確定申告をする際、消費税額を算出する上で免税事業者であった期間の売上高等は基本的に関係ないので、課税売上高を「課税事業者となる期間」のみ集計しがちですが、免税事業者の期間の課税売上高も忘れずに集計しておかないと、令和7年の消費税申告を間違える可能性があるので、十分に注意してください。