給与に係る所得税を源泉徴収するタイミングは?

給与に係る源泉所得税を徴収するタイミングとして考えられるのは、①給与計算が完了した時点(給与の締日)か、②実際に給与を支給する日のいずれかだと思いますが、源泉徴収すべき時期として適切なのは②の「実際に支給された日」となります。

以前「1月に支払われる12月分給与は年末調整の対象になるのか?」という記事を書きましたが、実際に支給されたときに源泉徴収するという考え方がこの問題と共通しています。

例えば、毎月25日締めの翌10日支給となっている給与の場合、会計上の仕訳と源泉徴収のタイミングは以下のようになります。

従業員Aの11月分給与として30万円を計上し、給与規定に従って社会保険料と所得税、住民税を控除して支払った。なお、当社は毎月25日締めの翌10日支給としている。

【11/25の仕訳】

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 給与手当 | 300,000円 | 未払金 | 300,000円 | 11月分給与として |

【12/10の仕訳】

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 未払金 | 300,000円 | 預り金 社会保険料 | 44,385円 | 11月分給与として |

| 預り金 源泉所得税 | 6,750円 | |||

| 預り金 特別徴収住民税 | 9,800円 | |||

| 普通預金 | 239,065円 |

給与が未払となった場合の年末調整

上記の通り、給与が実際に支給されるまで源泉徴収は行われないのですが、仮に12月分給与(12月25日支給)が何らかの事情で未払になったまま年末調整を迎えたらどうなるでしょうか?

従業員Aに対する給与(月額20万円)について、資金繰りの関係で12月分給与(12/25支給)を支払うことができませんでした。

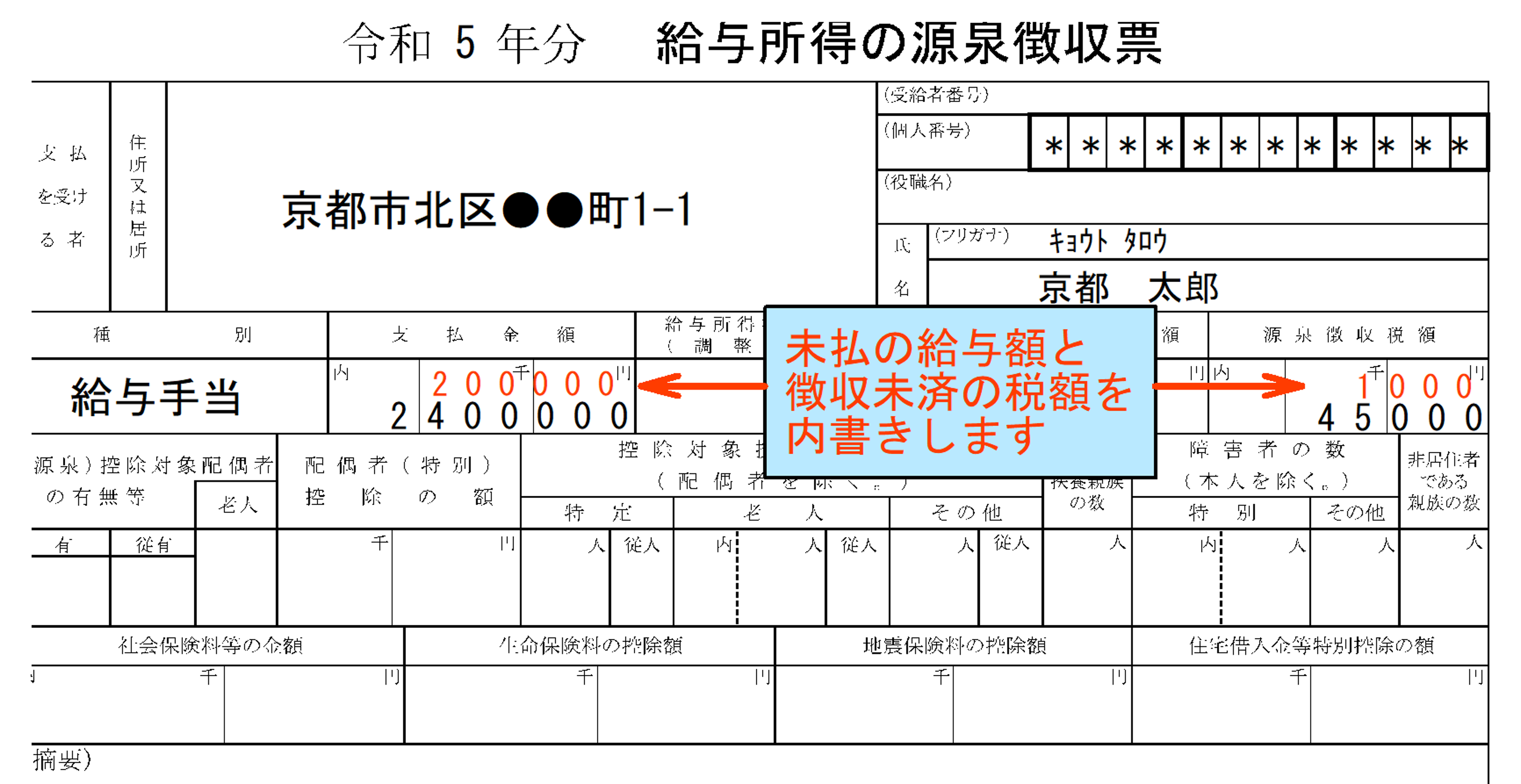

1月~11月分給与の合計:2,200,000円 源泉所得税の合計:44,000円

12月分給与(未払):200,000円 源泉所得税(徴収未済):4,000円

なお、未払となった12月分の給与を含めて年末調整を行った場合、従業員Aの年税額は45,000円になります。

未払の給与がある場合の年末調整ですが、計算上はその未払となった給与について、通常通り源泉徴収して支給した前提で年末調整をします。この設例の場合、12月分の未払給与を含めて適正に計算した年税額が45,000円に対し、既に徴収済みの源泉所得税額が44,000円なので、不足額1,000円を徴収すれば良いことになります。

これらを踏まえて従業員Aに渡す給与所得の源泉徴収票には、「支給金額」欄に未払給与を含めた金額を、「源泉徴収税額」欄には未払給与を含めて適正に年末調整した年税額を記入します。加えて、未払となっている12月分給与の金額(200,000円)と、徴収未済となっている源泉所得税額(1,000円)をそれぞれの「内書き」欄に記入します。

給与の一部が未払となっている場合の源泉徴収

給与の一部を支払い、残額が未払となっている場合の源泉徴収の方法ですが、これについても実際に支給された部分に対して源泉徴収を行います。例えば、50万円の給与に対し、30万円を実際に支払い、残りの20万円が未払いとなった場合、30万に係る所得税額を源泉徴収税額表に照らして算出するのではなく、50万円全体に対する源泉徴収税額を求め、これを実際に支給した金額に按分して算出します。

従業員Aに対する11月分給与50万円のうち、30万円を11/25に支払い、残額は未払金に計上しました。なお、給与50万円に係る源泉所得税額は29,890円です。

11/25に30万円を支給する際に源泉徴収すべき金額は、以下の算式により求めます。

50万円に対する源泉徴収税額29,890円 ✕ 実際の支給額300,000円 ÷ 支給すべき給与額500,000円 = 17,934円