ETC利用に係るインボイス対応

高速道路利用における料金決済については、ほぼETC(自動料金収受システム)により行われていると思いますが、このETC料金に係るインボイス対応については、ETCカードの種類によりインボイスとして保存するものが異なります。

| カードの種類 | 発行者 | インボイスとして保存するもの |

|---|---|---|

| ETCクレジットカード | クレジットカード会社 | すべての取引について、ETC利用照会サービスでダウンロードした「利用証明書(簡易インボイス)」 |

| ETCパーソナルカード | ETCパーソナルカード 事務局 | ETCパーソナルカード事務局から送付される請求書 |

| ETCコーポレートカード | 東日本高速道路㈱ 中日本高速道路㈱ 西日本高速道路㈱ | 高速道路会社から送付される請求書 |

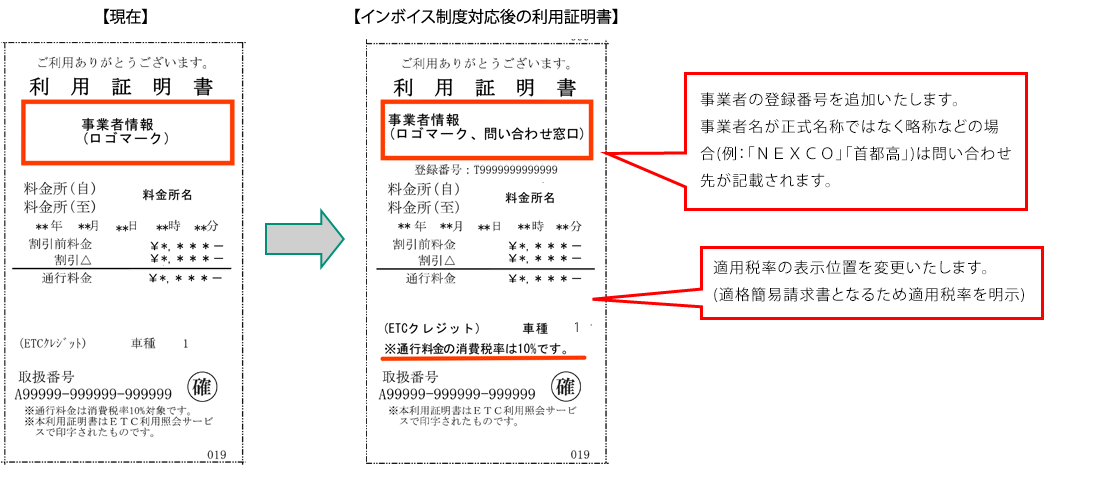

ETC料金に係るインボイスについては、「ETCパーソナルカード」と「ETCコーポレートカード」はそれぞれの事務局から請求書が送付されますが、「ETCクレジットカード」については、利用者がウェブ上の「ETC利用照会サービス」に登録し、「利用証明書」を取得し、それを簡易インボイスとして保存することになります。

なお、この利用明細書は令和5年9月16日0時以降の走行分から、インボイス対応したレイアウトに変更されます。

ETC利用サービス「ETCクレジットカードを利用した高速道路利用に係るインボイス対応について」より転載

ETCクレジットカード利用に係るインボイス対応が柔軟になります

ETCクレジットカードを利用した際、クレジットカード会社が発行するクレジットカード利用明細はインボイスではないため、利用した全ての「利用証明書」をその都度ダウンロードして保存することになりますが、頻繁に利用する事業者や電子帳簿保存法への対応など、事務負担が爆発的に増えることが予想されるため、業界として国税庁に問い合わせたところ、令和5年9月15日付けで更新されたインボイス制度に係る「お問合せの多いご質問」において、柔軟な対応をして差し支えない旨の回答が示されました。

【質問】

当社では高速道路を頻繁に利用するのですが、高速道路利用について、いわゆるETCシステムを利用し、後日、クレジットカードにより料金を精算しています。この場合、クレジットカード会社から受領するクレジットカード利用明細書の保存により仕入税額控除を行うことはできますか。

【回答】

クレジットカード会社がそのカードの利用者に交付するクレジットカード利用明細書は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成及び交付する書類ではなく、また、課税資産の譲渡等の内容や適用税率など、適格請求書の記載事項も満たしませんので、一般的に、適格請求書には該当しません。 そのため、高速道路の利用について、有料道路自動料金収受システム(ETCシステム)により料金を支払い、ETCクレジットカード(クレジットカード会社がETCシステムの利用のために交付するカードをいい、高速道路会社が発行するETCコーポレートカード及びETCパーソナルカードを除きます。)で精算を行った場合に、支払った料金に係る仕入税額控除の適用を受けるには、原則、高速道路会社が運営するホームページ(ETC利用照会サービス)から通行料金確定後、適格簡易請求書の記載事項に係る電磁的記録(以下「利用証明書」といいます。)をダウンロードし、それを保存する必要があります。 他方、高速道路の利用が多頻度にわたるなどの事情により、全ての高速道路の利用に係る利用証明書の保存が困難なときは、クレジットカード会社から受領するクレジットカード利用明細書(個々の高速道路の利用に係る内容が判明するものに限ります。また、取引年月日や取引の内容、課税資産の譲渡等に係る対価の額が分かる利用明細データ等を含みます。)と、利用した高速道路会社及び地方道路公社など(以下「高速道路会社等」といいます。)の任意の一取引(複数の高速道路会社等の利用がある場合、高速道路会社等ごとに任意の一取引)に係る利用証明書をダウンロードし、併せて保存することで、仕入税額控除を行って差し支えありません。

- 利用証明書については、クレジットカード利用明細書の受領ごとに(毎月)取得・保存する必要はなく、高速道路会社等が適格請求書発行事業者の登録を取りやめないことを前提に、利用した高速道路会社等ごとに任意の一取引に係る利用証明書を令和5年10月1日以後、一回のみ取得・保存することで差し支えありません。また、例えば、A高速道路会社からB高速道路会社を経由してC高速道路会社の料金所で降りた際、C高速道路会社がまとめて利用証明書を発行している場合には、C高速道路会社の利用証明書を保存することになります。

- 空港と内陸部を結ぶ連絡橋の通行料金(空港連絡橋利用税)など、消費税の課税対象とならない金額がある場合、その金額は仕入税額控除の対象外となりますのでご留意ください。

要約すると、ETCクレジットカードを利用した内容のわかる「クレジットカード利用明細書」と、利用した高速道路会社につき1回のみ「利用証明書」を取得してあわせて保存することで、インボイスの保存があるものとし、仕入税額控除が認められることになります。