古物商とは

古物商とは、古物営業法という法律に規定された「古物」を売買したり、レンタルする商売を営む個人事業主や法人のことをいい、セカンドストリートやブックオフといった中古品を扱うお店などがこれに当たります。

古物商は商品の仕入れをインボイス登録事業者ではない一般消費者から行うことがありますが、その場合でもインボイス制度における「古物商等特例」の適用を受けることで、インボイスがなくても消費税の仕入税額控除を受けることができます。この論点の詳細については、以下の記事を参照してください。

古物商ではない者がフリマアプリ等で商品を仕入れた場合

先程の「古物商特例」は、あくまで古物営業を行うものに対する特例ですが、古物商以外の者がメルカリやYahoo!フリマ、楽天ラクマなどといったフリマアプリ等で仕入れを行った場合(古物営業に該当しないものに限ります)、消費税の仕入税額控除をどのように適用したらよいのでしょうか?

フリマアプリ等で出品する者はほとんどが一般消費者であり、インボイスの登録事業者ではありません。その場合、インボイス制度における80%・50%経過措置の適用を受けるためには、以下の事項を記載した「区分記載請求書等」が原則として必要になります。

- 発行者の氏名または名称

- 取引年月日

- 取引内容

- 取引金額

- 交付を受ける者の氏名または名称

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額(税抜または税込)

ところが、フリマアプリ等で取引を行う際、取引当事者は匿名で取引を行うのが一般的であるため、区分記載請求書等に「発行者の氏名または名称」を記載することができず、80%・50%経過措置の適用要件を満たさないのではないかといった疑問がありました。

これについて、令和6年6月26日に更新された国税庁のQ&A「多く寄せられるご質問」により、インボイス制度における「80%・50%経過措置」の適用を受けることが可能である旨が明らかにされました。

(中略)古物商以外の者がフリマアプリ等で仕入れた場合(古物営業に該当しないものに限ります。)には、80%・50%経過措置の適用を受けることは可能です。

この点、80%・50%経過措置の適用を受けるに当たり保存する必要がある区分記載請求書等に記載すべき「書類の作成者の氏名又は名称」及び帳簿に記載すべき「課税仕入れの相手方の氏名又は名称」については、「フリマアプリ等の名称及び当該フリマアプリ等におけるアカウント名」として差し支えありません。

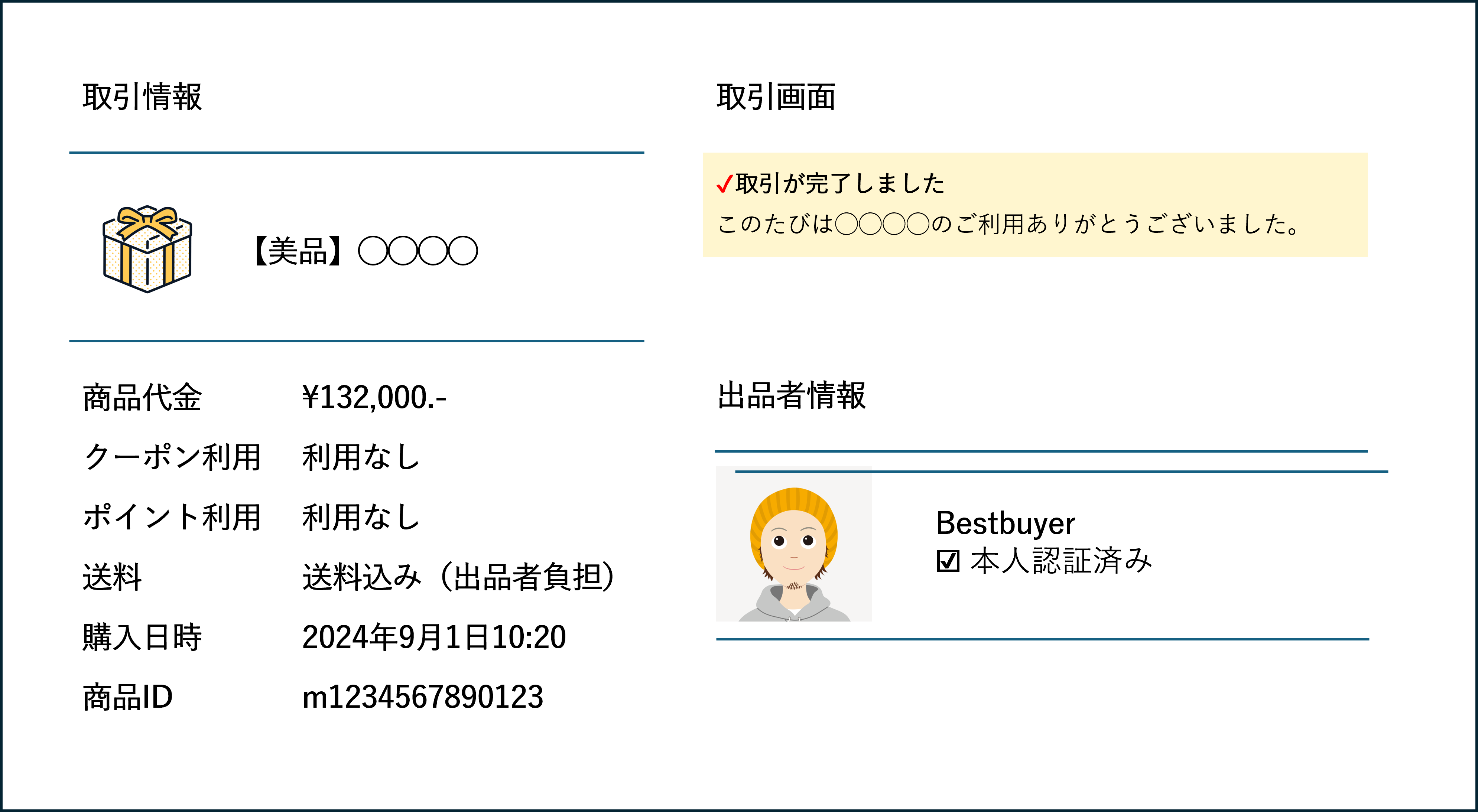

また、区分記載請求書等の記載事項に係る電磁的記録、つまりフリマアプリにおける取引画面(下図参照)を常に確認できる状態であれば、スクショを撮ったり、PDF等でダウンロードする必要はありません。

帳簿についても、下図のような記載で問題なく仕入税額控除(80%・50%)を受けることが可能です。

最後に

交際費等を経費計上する場合には、取引の相手方の氏名を明記する必要があります。

出張する際には出張先の会社や担当者の名前を記録しておく必要があります。

短期アルバイトであっても履歴書やマイナンバーを保管しておく必要があります。

現場の実務を円滑に進めるために致し方なかったのだと思いますが、「アカウント名」の記載で問題ないというのは流石に・・・