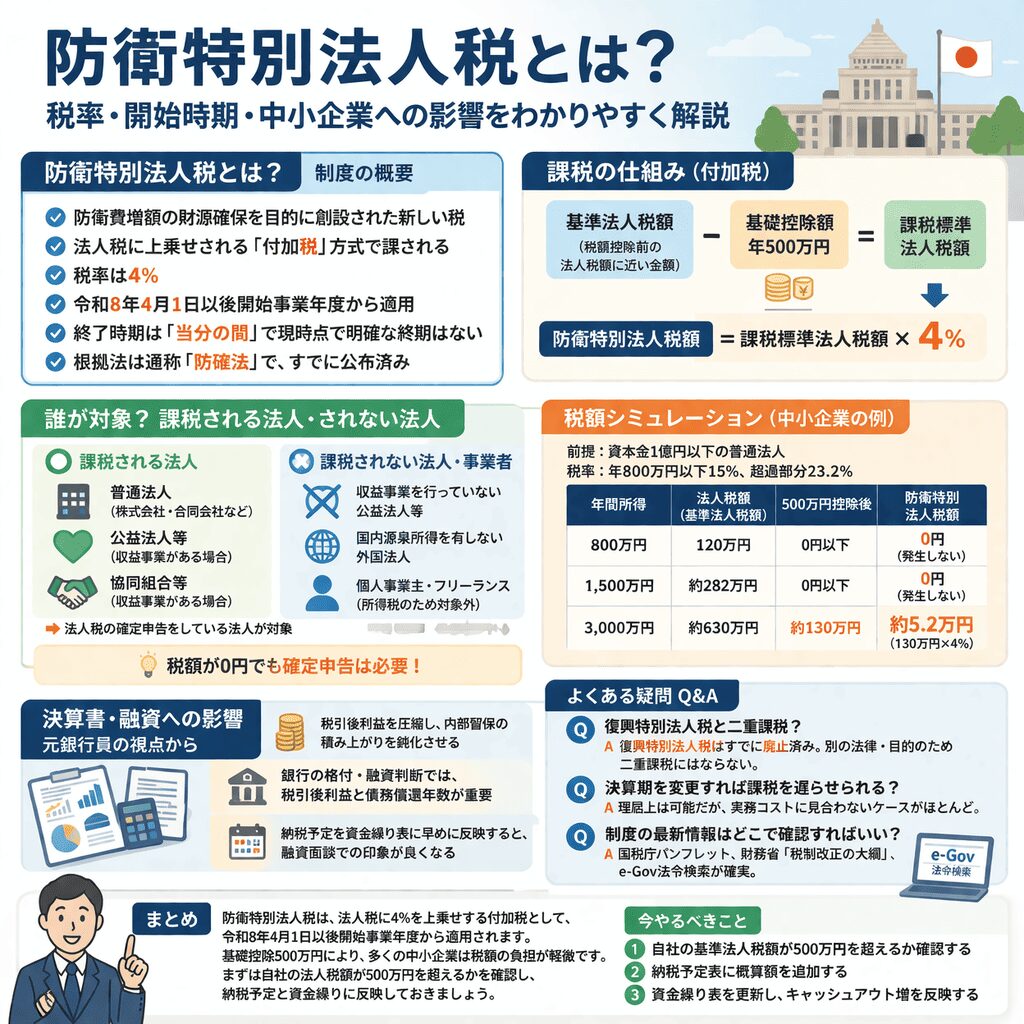

防衛特別法人税とは?制度の概要をわかりやすく解説

- 防衛費増額の財源確保を目的に創設された新しい税

- 法人税に上乗せされる「付加税」方式で課される

- 税率は4%、令和8年4月1日以後開始事業年度から適用

- 終了時期は「当分の間」とされ、現時点で明確な終期はない

- 根拠法は通称「防確法」で、すでに公布済み

「防衛特別法人税」は、2025年度(令和7年度)の税制改正で創設された新しい税目です。防衛力の抜本的な強化に必要な財源を確保する目的で設けられ、法人税を納めている法人に対して追加で課税される仕組みになっています。ここではまず、制度の全体像を押さえておきましょう。

なぜ創設されるのか?防衛費増額の財源としての位置づけ

防衛特別法人税は、日本の防衛費を大幅に増額するための安定財源として設けられました。根拠となる法律は「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法」で、通称「防確法(ぼうかくほう)」と呼ばれています。

これまでも、東日本大震災の復興財源として「復興特別法人税」が課された例がありました。復興特別法人税は法人税額の10%を上乗せする仕組みでしたが、すでに廃止されています。防衛特別法人税は、それとは別の法律・別の目的で新たに創設されたもので、復興特別法人税の「後継」や「延長」ではありません。

なお、防確法はすでに令和7年3月31日に公布されており、制度の骨格は確定しています。「まだ決まっていない話」ではなく、施行を待つ段階にあるという点を押さえておいてください。

課税の仕組み ── 法人税額に上乗せされる「付加税」

防衛特別法人税は、法人税そのものとは別に、法人税額をベースにして追加で課される「付加税」です。所得に直接かかるのではなく、いったん計算された法人税額(正確には「基準法人税額」)を土台にして、そこから一定額を控除した残額に税率をかけます。

計算の流れを簡単に示すと、次のとおりです。

基準法人税額 - 基礎控除額(年500万円) = 課税標準法人税額

課税標準法人税額 × 4% = 防衛特別法人税額

ここでいう「基準法人税額」は、通常の法人税額とほぼ同じですが、完全には一致しません。所得税額控除や外国税額控除など一部の税額控除を適用する前の金額がベースになるため、「税額控除前の法人税額に近い概念」と理解しておくとよいでしょう。

税率と課税期間 ── いつからいつまで課税されるのか

税率は 4% です。適用されるのは 令和8年(2026年)4月1日以後に開始する事業年度 からです。たとえば3月決算の法人であれば、令和8年4月〜令和9年3月の事業年度が最初の対象になります。12月決算の法人なら、令和9年1月〜令和9年12月の事業年度からです。

終了時期については「当分の間」とされており、現時点で明確な期限は設けられていません。復興特別法人税が当初の予定より前倒しで廃止された前例はありますが、防衛特別法人税も同様に早期終了するかどうかは現時点では不明です。

誰が対象?課税される法人・されない法人の線引き

- 法人税を課される法人が納税義務者となる

- 普通法人だけでなく、公益法人等・協同組合等も収益事業があれば対象

- 個人事業主・フリーランスには課税されない

- 「中小企業だから免除」ではなく、基礎控除500万円の仕組みで負担を軽減

- 税額が0円でも確定申告は必要

防衛特別法人税は、すべての事業者に課税されるわけではありません。対象になる法人・ならない法人の線引きと、中小企業への配慮措置を整理しておきましょう。

対象となる法人の範囲

防衛特別法人税の納税義務者は、「各事業年度の所得に対する法人税を課される法人」です。具体的には、普通法人(株式会社・合同会社など)のほか、収益事業を行っている公益法人等、人格のない社団等、協同組合等も含まれます。

一方、法人税の納税義務がない法人は対象外です。たとえば、収益事業を行っていない公益法人等や、国内源泉所得を有しない外国法人などがこれに該当します。判断の基準はシンプルで、「法人税の確定申告をしているかどうか」がひとつの目安になります。

中小企業への配慮措置 ── 基準法人税額500万円控除とは

防衛特別法人税には、年500万円の基礎控除額が設けられています。基準法人税額からこの500万円を差し引いた残額に4%を課す仕組みのため、基準法人税額が500万円以下であれば、防衛特別法人税は発生しません。

注意したいのは、これは「中小法人」という区分で免除される仕組みではなく、法人の規模にかかわらず一律に500万円を控除する設計だという点です。結果的に、所得がおおむね年2,400万円〜2,500万円程度までの法人であれば税額が発生しないケースが多くなりますが、あくまで基準法人税額ベースでの判定です。また、グループ通算制度を適用している法人は、500万円の控除額をグループ内の各通算法人に配分する仕組みになるため、1社あたりの控除額が小さくなる場合があります。

個人事業主・フリーランスは対象外

防衛特別法人税は、その名のとおり「法人税」に対する付加税です。個人事業主やフリーランスの方が納める所得税には上乗せされません。「自分も増税されるのでは?」と心配される方もいますが、法人化していない限り、この税の対象にはなりません。

ただし、法人成りを検討中の方にとっては、法人化後の税負担を見積もる際に防衛特別法人税も織り込んでおく必要があります。法人化のシミュレーションをする際には、この上乗せ分も含めた実効税率で比較するようにしましょう。

なお、実務上見落としやすいポイントとして、防衛特別法人税は税額が0円であっても確定申告が必要です。基礎控除の結果として税額が発生しない法人でも、申告書の提出自体は求められますので注意してください。

税額はどのくらい増える?中小企業向けシミュレーション

- 計算は「基準法人税額 → 500万円控除 → 4%」の3ステップ

- 年間所得800万円の法人では防衛特別法人税は発生しない

- 年間所得1,500万円・3,000万円のケースで具体的な税額を試算

- 実効税率への影響は限定的だが、利益水準が高い法人ほど負担額は大きくなる

- 過去の復興特別法人税(10%)と比べると、税率・課税ベースともに構造が異なる

防衛特別法人税が自社にどの程度の影響を与えるか、具体的な数字で把握しておくことが大切です。ここでは中小企業でよくある所得水準を例に、税額のイメージをつかんでおきましょう。

計算の基本ステップ(基準法人税額 → 控除 → 税率適用)

防衛特別法人税の計算は、次の3ステップで行います。

① 基準法人税額を算出する

法人税の税額計算規定により計算した法人税額がベースになります。ただし、所得税額控除や外国税額控除など一部の税額控除を適用する前の金額である点に注意してください。中小企業で特殊な税額控除を使っていなければ、通常の法人税額とほぼ同じ金額になるケースが多いでしょう。

② 基礎控除額(年500万円)を差し引く

基準法人税額から500万円を引きます。この結果が0円以下であれば、防衛特別法人税は発生しません(ただし申告は必要です)。

③ 残額に4%を乗じる

控除後の金額に税率4%をかけた額が、防衛特別法人税額となります。

【試算例】年間所得800万円・1,500万円・3,000万円のケース

中小企業(資本金1億円以下の普通法人)を前提に、年間所得ごとの防衛特別法人税額を試算します。法人税率は年800万円以下の部分に15%、800万円超の部分に23.2%を適用しています。

〈年間所得800万円の場合〉

- 法人税額:800万円 × 15% = 120万円

- 基準法人税額:約120万円

- 500万円控除後:0円以下 → 防衛特別法人税は発生しない

〈年間所得1,500万円の場合〉

- 法人税額:800万円 × 15% + 700万円 × 23.2% = 120万円 + 162.4万円 = 282.4万円

- 基準法人税額:約282万円

- 500万円控除後:0円以下 → 防衛特別法人税は発生しない

〈年間所得3,000万円の場合〉

- 法人税額:800万円 × 15% + 2,200万円 × 23.2% = 120万円 + 510.4万円 = 630.4万円

- 基準法人税額:約630万円

- 500万円控除後:約130万円

- 防衛特別法人税額:130万円 × 4% = 約5.2万円

このように、年間所得3,000万円の法人でも追加負担は年間約5万円程度です。基礎控除500万円の効果により、課税所得がおおむね2,400万円〜2,500万円を超えるあたりから防衛特別法人税が発生し始める目安になります。

復興特別法人税との比較で見る負担感の違い

過去に課されていた復興特別法人税は、法人税額の10%を基礎控除なしで上乗せする仕組みでした。これに対し、防衛特別法人税は税率4%で、かつ年500万円の基礎控除があります。

たとえば先ほどの年間所得3,000万円のケースで比較すると、復興特別法人税であれば630万円 × 10% = 約63万円だったのに対し、防衛特別法人税は約5.2万円です。税率の違いに加えて基礎控除の有無が大きく、中小企業にとっての実質的な負担感は復興特別法人税よりもかなり軽い設計になっています。

ただし、利益水準が高い法人や、グループ通算制度を適用して500万円控除が配分される法人では、それなりの金額になり得ます。自社の直近の法人税額をもとに、上記の3ステップで一度試算しておくことをおすすめします。

まとめ ── 中小企業が今やるべきことを整理

防衛特別法人税は、法人税に4%を上乗せする付加税として、令和8年4月1日以後に開始する事業年度から適用されます。年500万円の基礎控除があるため、課税所得がおおむね2,400万円〜2,500万円程度までの法人であれば税額は発生しません。個人事業主は対象外です。

中小企業にとって、税額そのものの負担は大きくないケースが多いでしょう。しかし、税額が0円でも確定申告が必要になる点や、基準法人税額と通常の法人税額が完全には一致しない点など、実務上押さえておくべきポイントはあります。

まずやるべきことは、自社の直近の法人税額が500万円を超えるかどうかの確認です。対象になる場合は、納税予定表と資金繰り表に概算額を反映しておきましょう。新しい税だからといって構える必要はありませんが、「知らなかった」で慌てることのないよう、今のうちに一度整理しておくことをおすすめします。