日本の防衛費は…

突然ですが、現在の日本の防衛費がいくらなのかご存知でしょうか?

防衛省の資料によると、2022年の防衛関係費支出額は約5兆1,700億円とのこと。当時の日本の予算全体が108兆円だったので、全体予算の約5%弱が防衛関係に支出されているということになります。

岸田政権時に「2027年度までに防衛費を2倍、GDP比2%を目指す」と発表していましたが、これは米国が2020年9月に日本に対し防衛費をGDP比2%以上に増やすよう要請したことに応えたものです。

2025年4月15日に行われた中谷元防衛相の閣議後の記者会見で、2025年度の防衛関連予算の合計が国内総生産(GDP)比で1.8%になったとの発表がありましたが、いよいよ政府が2027年度の達成を目指す「GDP比2%」が現実に近づいてきた感があります。

そんな中、防衛費増額のための新たな財源確保を目的とした「防衛特別法人税」の導入が正式に決定され、令和8年4月1日以降に開始する事業年度から適用されることになりました。

防衛特別法人税の概要

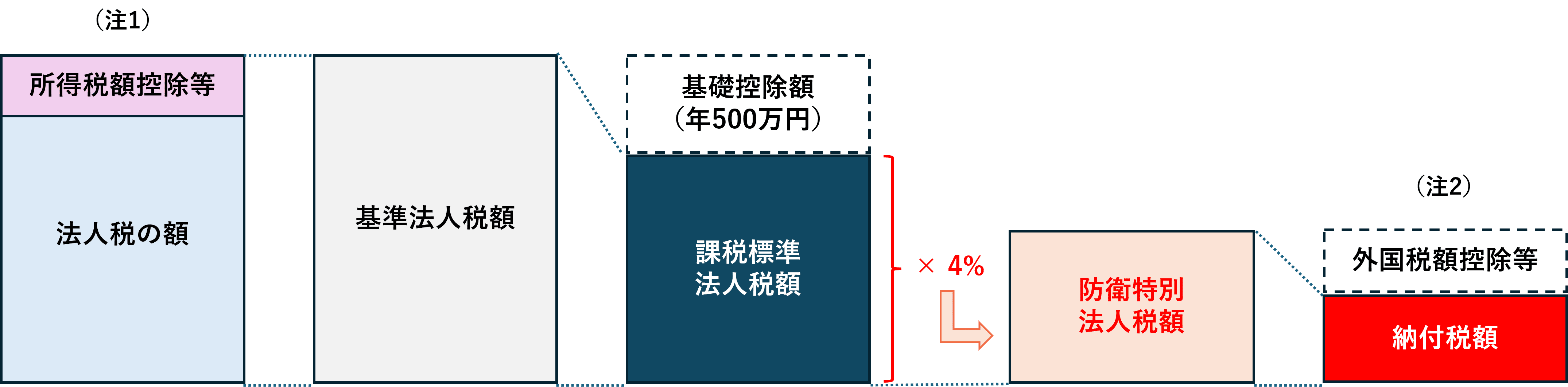

各事業年度の所得に対する法人税を課される法人は、令和8年4月1日以後に開始する各事業年度において、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年 500 万円を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することが必要となります。

ここで注意していただきたいのは、現在の法人税率に4%を上乗せするのではなく、算出された法人税額に対し、4%を乗じて計算するという点です。

- (注1)所得税額控除や外国税額控除などの税額控除がある場合は、税額控除前の法人税額が基準法人税額となります。

- (注2)法人税及び地方法人税において外国税額控除の適用を受ける場合で、法人税の額及び地方法人税の額から控除しきれない金額があるときは、防衛特別法人税においても外国税額控除の適用を受けることができます。

納税義務者

各事業年度の所得に対する法人税を課される法人が、防衛特別法人税の納税義務者となります。ただし基礎控除額が500万円設けられているため、基準法人税額(各種税額控除前の法人税額)が500万円以下の場合は、防衛特別法人税は課税されません。

適用開始事業年度

防衛特別法人税の課税の対象となる事業年度(以下「課税事業年度」といいます。)は、法人の

令和8年4月1日以後に開始する各事業年度とされています。

なお、現時点で終了時期については明言されていません。

計算方法

防衛特別法人税 =( 基準法人税額 ー 基礎控除額 年500万円 )× 税率4%

現状の法人税率は原則として23.2%なので、これの4%相当と考えると、実質的には1%前後の税負担増となる見込みです。

当社は法人税法上の中小企業者等に該当します。当期の課税所得は2,400万円であり、税額控除の摘要はありません。

法人税法上の中小企業者等に該当した場合、課税所得800万円までは15%の軽減税率が適用されるので、税額は以下の通りとなります。

- 800万円×15%=120万円

- (2,400万円-800万円)×23.2%=371万2千円

- 上記合計:491万2千円<500万円 ∴納税義務なし

この設例では法人税額が基礎控除額以下となるため、納税義務は発生しません。言い換えると、中小企業者等で課税所得が約2,400万円以下であれば、防衛特別法人税の絵御経を受けないと考えて良さそうです。

最後に

防衛特別法人税と同時に検討されていた防衛特別所得税については、今回は導入を見送られましたが、導入に向けて引き続き検討しているとのことです。

非常にナーバスな問題ですし、自身の増税分が直接防衛費に使われるとなると、抵抗を感じる方が多いことは容易に想像できます。国防は非常に大切な問題であることは間違いないので、政府には是非とも慎重かつ深い議論をお願いしたいと思います。