生命保険契約に係る登場人物は?

生命保険契約に関わってくる人を見てみると、まずは保険契約を締結した保険契約者、生命保険の対象となる被保険者、保険事故(生命保険の場合、被保険者の死亡)により、生命保険金を受け取る保険金受取人が思い浮かびます。この三者は、保険契約書にしっかり記載されるため、不測の事態が生じたときでも必ず確認できるのですが、実はもうひとり、登場人物がいることにお気づきでしょうか?

そう、保険料負担者です。誰が保険料を負担するかについては保険契約書に原則記載されないため、あまり意識されていない場合が多いですが、税務的な視点で眺めると、この保険料負担者が誰なのかによって保険金の課税関係が変わってしまう、大変重要な論点となります。

保険料負担者と保険金受取人の関係

課税関係と聞くと難しく感じますが、要は「誰が汗をかいた」ことで「誰が得をした」のかを考えるとわかりやすくなります。

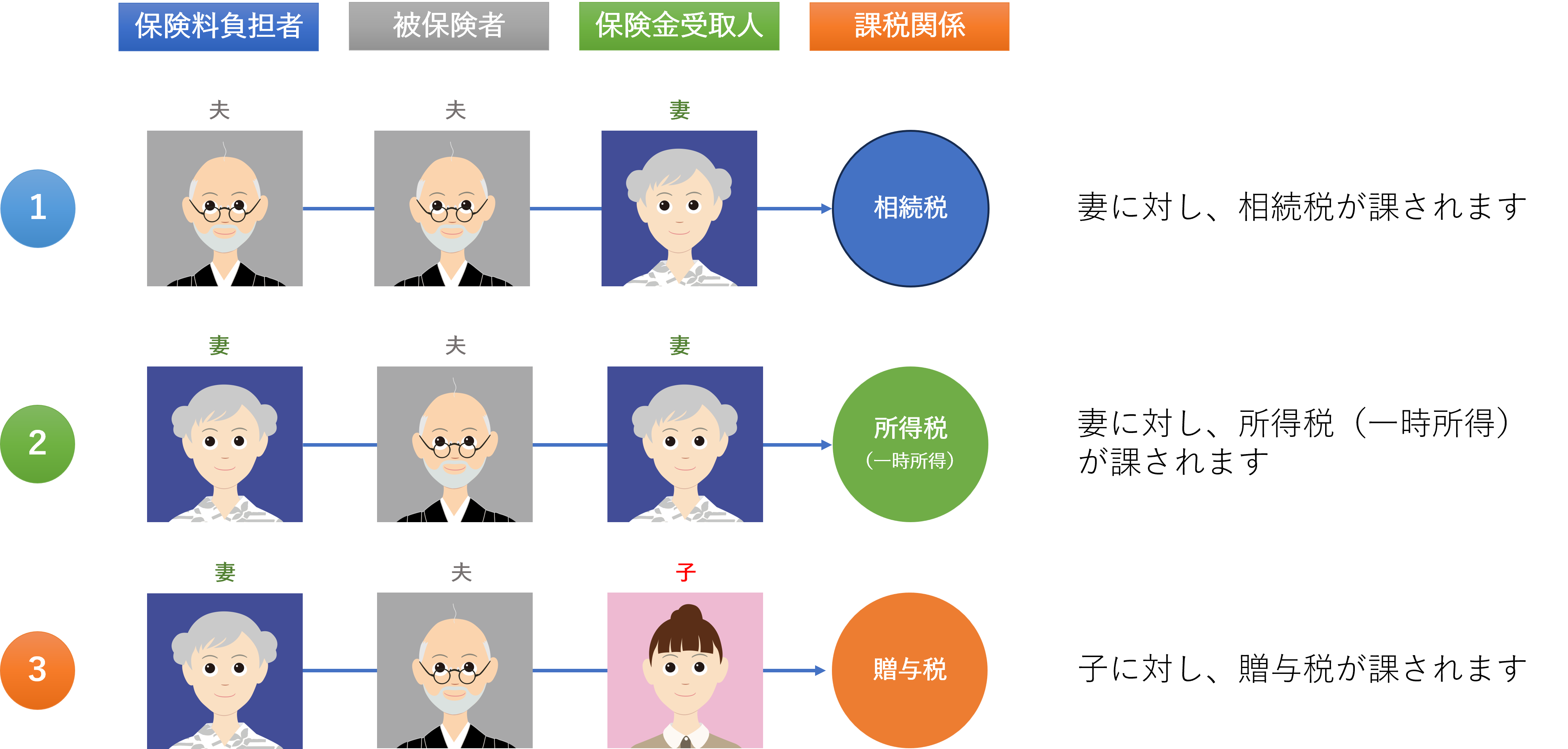

上図は、被保険者が全て「夫」の場合で、イメージとしては「お父さんが亡くなったら保険金が入るように契約した生命保険」だと考えてください。

①の場合、夫が「自分が死んだら相続人である妻に保険金を受け取ってもらおう」と意図したものであり、被相続人が汗をかいて(保険料を負担して)相続人である妻が得をした生命保険金なので、相続税の課税対象となります。相続税の課税対象ですので、生命保険金の非課税枠や大きな基礎控除が使えるため、相続対策として機能するほか、税負担はこの3つの課税関係の中で最も低く抑えられます。

②の場合、妻が「夫が死んだら自分が保険金を受け取って生活に困らないようにしよう」と意図したものであり、受取人自身が汗をかいて(保険料を負担して)自分自身が得をした生命保険金なので、所得税(一時所得)の課税対象となります。したがって、相続税のように生命保険金の非課税枠の適用がないことに加え、所得税の所得区分が一時所得となるため相続税に比べると税負担は多くなりがちです。

③の場合、妻が「夫が死んだら子供が保険金を受け取って生活に困らないようにしよう」と意図したものであり、妻が汗をかいて(保険料を負担して)他の人(子)が得をした生命保険金なので、妻から子に対する贈与となります。②と同様に相続税の生命保険金の非課税枠の適用がないどころか、3,000万円(状況により4,500万円)を超える生命保険金を受取ると、最高税率の55%で課税されてしまうことになり、なんのための生命保険かわからなくなってしまいます。

「うっかり贈与」に気をつけて

昭和世代のお父さんによく見られる例ですが、相続対策として契約した生命保険について、生命保険料の預金口座振替の手続きをする際、「世帯内の支払はすべて妻の家計口座から」といって奥様名義の預金口座を保険料引落口座に設定してしまうと、上図でいうところの②に当てはまってしまうため、前述の通り相続税ではなく所得税の課税関係となり、相続対策として機能しない保険になってしまいます。

もっと深刻なのが意図せず贈与税が課税される③のケースです。夫が自身の相続対策を目的として、保険契約者・被保険者を自分(夫)、保険金受取人を子にして契約した生命保険について、先程のように夫の預金口座ではなく妻の家計口座から口座振替により支払ってしまうと、結果として「保険料負担者=妻」、「保険金受取人=子」となってしまい、課税関係としては、税負担の一番重い贈与税の課税対象となってしまいます。

最後に

このように、全く意図していない形で「贈与」に認定されてしまう例は他にもたくさんあります。それらについてはまた解説する機会があると思いますが、とりあえず、皆さまが契約されている生命保険契約の内容を見直すとともに、「誰が」実質的に保険料を負担しているのかしっかり確認していただけたらと思います。