青色申告のメリット

法人・個人を問わず、確定申告には「青色申告」と「白色申告」という2つの方法があります。

青色申告は白色申告に比べて納税者が得られるメリットが大きいため、小規模な個人事業者を除き、多くの事業者や法人は青色申告を選択していると思います。

青色申告をする際の手続きや帳簿などの要件はここでは割愛しますが、青色申告の代表的なメリットについて簡単に説明します。

個人事業主の場合

青色申告特別控除

簡便な記帳を行っている場合は10万円、複式簿記による記帳を行っている場合は55万円(e-Taxによる申告の場合は65万円)を所得金額から控除することができます。

青色事業専従者給与

一定の手続きを行うことで、生計を共にする家族に対して支払った給与を必要経費にすることができます。

3年間の赤字の繰越

赤字になった場合、その赤字を翌年以降3年間繰り越すことができるため、その後黒字となった場合に、その繰り越した赤字と相殺することができます。

貸倒引当金の経費処理

年末に売掛金などの営業債権がある場合、一定割合の貸倒れの見込額を必要経費として処理することができます。

少額減価償却資産の経費処理

業務用の車両や機械などを購入した場合、10万円以上は原則として資産に計上しなければなりませんが、青色申告者については、30万円未満の少額減価償却資産を一括して経費処理することができます。

法人の場合

欠損金の繰越控除・繰り戻し還付

青色申告書を提出した事業年度に発生した欠損金については、10年間繰り越して控除することができます。また、資本金1億円以下の法人については、欠損金を1年前の事業年度に繰り戻して、法人税の還付を受けることができます。

特別償却・税額控除の適用

新品の機械を購入して特定の事業に使った場合などに、特別償却や税額控除を選択して適用することができます。

少額減価償却資産の経費処理

基本的には個人事業者の場合と同様です。

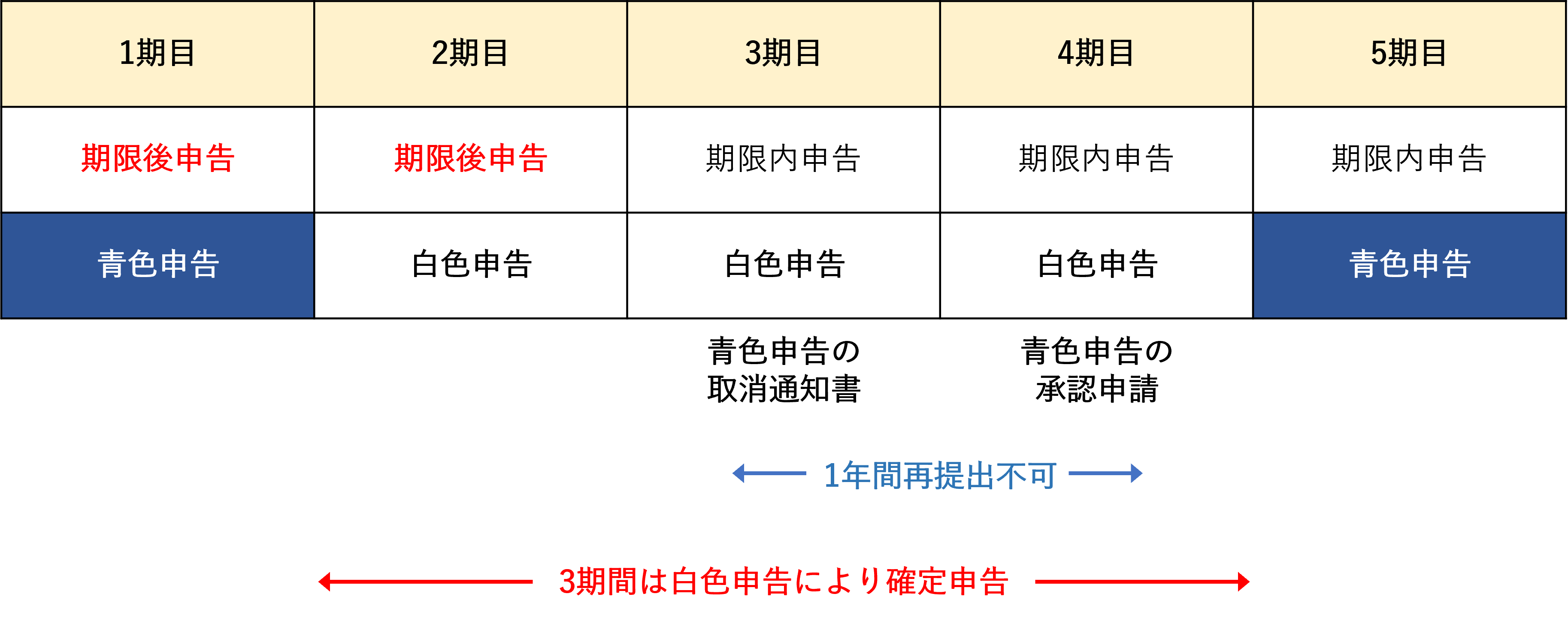

2年または2期連続して無申告(期限後申告)だった場合

弊所では無申告の方をサポートする業務を積極的に行っておりますが、そのなかには2年以上確定申告をされていない方がかなりおられます。開業当初から白色申告だった方や、事業を始めて以来一度も申告をしたことがない方については、白色申告で問題はない(別の意味で問題はありますが)のですが、元々青色申告をされていた法人や個人事業主が2年または2期以上連続して無申告または期限後申告を行うと、青色申告の承認が取り消され、これまで受けていた青色申告のメリットが一切受けられなくなってしまいます。

青色申告の取消はいつから?

2年または2期連続して無申告または期限後申告をした場合、1年目からいきなり取り消されることはありません。青色申告の取り消しが行われるのは2年目からとなりますので、無申告の方が遡って期限後申告を行う場合、1年目のみ青色申告により確定申告を行うことができます。

4 無申告又は期限後申告の場合における青色申告の承認の取消し

法人の青色申告の承認の取消しは、2事業年度連続してその提出期限内に確定申告書の提出がない場合に行うものとする。この場合、当該2事業年度目の事業年度以後の事業年度について、その承認を取り消す。

青色申告に復帰(再申請)することは可能?

青色申告の承認が取り消された後でも、再度承認を受けるための申請をすることができます。ただし青色申告の取消は、税務署から「青色申告の承認の取消通知書」が届くことで正式に取り消されることになりますので、この通知書が届いてから1年間は青色申告の承認の再申請をすることができないことになっています。

なお、青色申告の承認申請書は、青色申告の適用を受けようとする事業年度開始の日の前日(個人事業主の場合は青色申告の適用を受けようとする年の3月15日)までに提出する必要があるため、結果として3期連続して白色申告による確定申告を行うことになります。

最後に

無申告状態に陥ってしまう法人は、赤字が続くなど経営状態が悪くなったため申告をしなくなるパターンが非常に多いです。その状態から再起を図るため再び確定申告を行おうとした場合、青色申告の効力が失われて過去の欠損金を使うことができず税負担が増加してしまうため、結果として無申告状態を継続してしまうという悪循環に陥ることがあります。

このように一度青色申告の承認が取り消されてしまうと、その影響は広範囲に及ぶため、安易な気持ちで申告期限を無視することのないよう気をつけてください。