会社の「副業禁止」は合法?

就業規則などで副業を禁止している会社はありますが、現行の法律には副業を禁止する記述がないことから、基本的には合法です。

ただし、厚生労働省が公開している「モデル就業規則」を見ると、原則副業は認めるとしながらも、一定の条件により副業を制限することができると読み取ることができます。

労働者は、勤務時間外において、他の会社等の業務に従事することができる。

2 会社は、労働者からの前項の業務に従事する旨の届出に基づき、当該労働者が当該業務に従事することにより次の各号のいずれかに該当する場合には、これを禁止又は制限することができる。

- 労務提供上の支障がある場合

- 企業秘密が漏洩する場合

- 会社の名誉や信用を損なう行為や、信頼関係を破壊する行為がある場合

- 競業により、企業の利益を害する場合

サラリーマンの方が副業を始める場合、必ずお勤めの会社の就業規則を確認し、本業に差し障りの無い範囲で行っていただくのが良いと思います。

副業は確定申告が必要?

2か所以上から「給与所得」を得ている人

サラリーマンの方であれば、年末になると会社に「給与所得者の扶養控除等申告書」を提出し、会社が「年末調整」を行うため、本人は確定申告を行う必要はありません。ただし、高額な医療費を支出したりふるさと納税を行った方、その年に住宅ローンを組んでマイホームを購入された方などは、確定申告をすることで税金の全部または一部の還付を受けることができます。

このような方が副業として他の会社や事業所から別に給与所得を得た場合、原則として確定申告を行う必要があります。所得税法上、「給与所得者の扶養控除等申告書」を提出している会社から支払われる給与を「主たる給与」といい、年末調整が行われる給与となりますが、副業として支払いを受ける給与は「従たる給与」という位置付けになり、その会社において年末調整がされません(従たる給与の源泉徴収票には「年調未済」と記載されています)。そのため、正しい税額を計算するためには全ての給与所得を合算して再計算する必要がありますので、確定申告を行う必要が生じます。

年末調整されなかった「従たる給与」の収入金額が20万円以下の場合は、確定申告をする必要がありません。なお、収入金額とは支給金額のことをいい、給与所得控除を考慮する前の金額です。

「事業」を行っている方

サラリーマンの方が副業で行う事業には様々なものがありますが、税法上は一般的な事業の他に、不動産事業や事業と呼べない規模の事業などが考えられます。いずれにしても原則として確定申告は必須です。

「主たる給与」の他に副業による所得がある場合は、副業に係る所得金額が年20万円以下であれば確定申告をする必要がありません。なお、この場合の「所得金額」とは売上収入のことではなく、そこから諸経費を差し引いた所得(儲け)であることに注意してください。

「投資」を行っている方

株式やFX、暗号資産やNISAなどへの投資は、あくまでも資産運用であり、一般的に副業には当たりません。ただし、就業時間中に会社のPCでトレーディングを行ったり、証券会社にお勤めの方が株式投資することでインサイダー取引になってしまうことなどを避ける意味で、社内規定でこれらの投資活動を禁止している例はあります。

これらの投資については、状況により確定申告が必要になる場合がありますので、金融機関や証券会社に事前に確認しておく方が良いでしょう。

株式投資などを行う際、「特定口座(源泉徴収口座)」を通じて行うなど一定の申告不要制度を利用している場合には、原則確定申告をする必要はありません。ただし、複数の特定口座で運用損益が生じていたり、申告不要制度のない暗号資産やFXなどについては原則確定申告が必要です。

サラリーマンの副業はバレる?

サラリーマンの副業がバレるかどうかという問題には、「税務署にバレるかどうか」と「会社にバレるかどうか」という2つの観点があります。

「税務署にバレるかどうか」については別の機会に解説するとして、「会社にバレるかどうか」については、以下のような原因が考えられます。

- 職場の人に密告された

- 年末調整の資料

- 給与から天引きされる住民税の額が変化した

- 社会保険料の変化

職場の人に密告された

同僚から聞かされるオイシイ話を秘密にし続けられる人はなかなかいません。やっかみや、もしかしたら悪意を持って密告されるかもしれませんし、たとえ職場で話さなくても、TwitterやInstagramなどのSNSのフォロワー稼ぎのために自分の副業の成功談や購入した高級外車などの写真をアップしたことで、会社にバレてしまう事例は多々あります。会社の人事部や所属長は守秘義務やコンプライアンスの観点から従業員や部下のSNSアカウントを把握していることはよくあるので、余計な発信は行わないよう心がけましょう。

年末調整の資料

年末調整の際に提出する資料から、間接的に副業がばれることがあります。例えば、配偶者控除を受けるために必要な書類に、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」という納税者に周知徹底させる気が全く感じられないタイトルのものがありますが、これには本人の所得金額を記載する欄があり、1千万円を超えると配偶者控除を受けることができなくなります。毎年配偶者控除を受けていた方が、ある年から控除を受けなくなったり、所得金額の欄が空欄だったり虚偽の記載をすることで、結果として会社にバレてしまうことがあります。

給与から天引きされる住民税の額が変化した

給与から控除されるものの代表的なものとして、社会保険料、所得税、住民税などがあります。

社会保険料と所得税については、社会保険料率表や源泉徴収税額表から会社が自身で計算して給与から控除しますが、住民税については、従業員の住所を管轄する市区町村から毎年5月くらいに「住民税の特別徴収税額決定通知書」というものが会社に届けられ、会社はこれに基づいて各人ごとに住民税を控除しています。

各市区町村は、サラリーマンの給与については各会社から提出される「給与支払報告書」に基づいて住民税額を決定しますが、副業所得に係る確定申告書を税務署に提出した人については、その情報が税務署を経由して各市区町村に伝えられ、給与所得と副業所得が合算された所得金額に対する住民税額が勤務先に通知されることになります。

これにより従業員の副業がバレる例が多いのですが、これについては回避する方法があります。

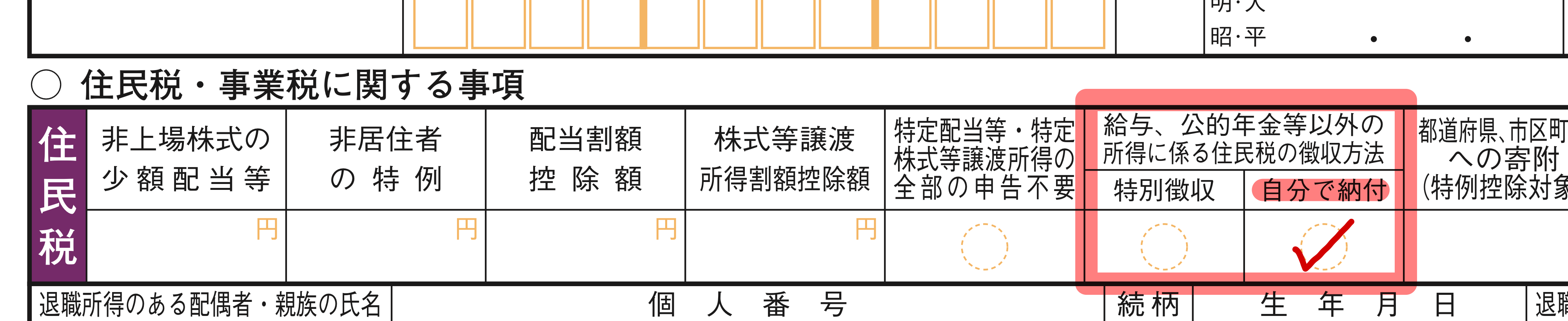

確定申告書第二表の下段に、「住民税・事業税に関する事項」という欄がありますので、この中の「給与、公的年金等以外の所得に係る住民税の徴収方法」という項目にある「自分で納付」にチェックをして確定申告を行ってください。

こうすることで、本業である給与以外の所得に係る住民税は会社に通知されず、副業に係る住民税については個別の納付書が作成され、直接本人の住所に届きますので、会社に副業がばれることはありません。

社会保険料の変化

社会保険は、パートやアルバイトであっても一定の条件により被保険者となりますが、加入義務要件を満たす勤務先が複数ある場合、収入金額に応じた額で社会保険料が按分されて各会社の給与から天引きされる仕組みなので、その過程で副業がばれることがあります。

最後に

確定申告の時期が近づくと、このような副業に関するご質問をたくさん頂戴しますが、年明けの1月や2月にご相談されても如何ともし難い事例も多々ありますので、不安のある方は余裕のあるこの時期に、専門家に相談されることをお勧めします。