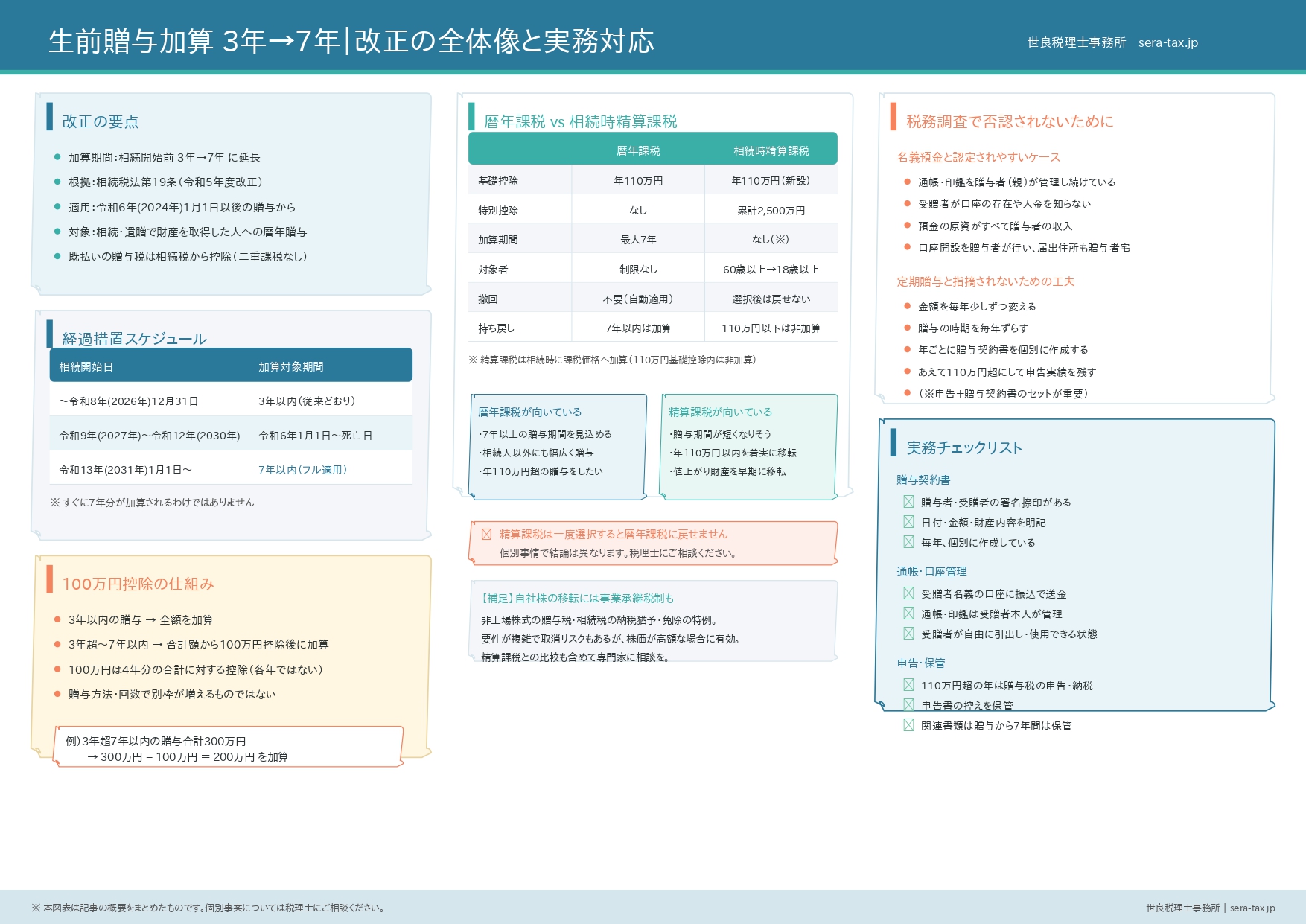

生前贈与加算とは?|3年→7年改正の全体像

- 生前贈与加算は、相続開始前の贈与を相続税の計算に戻す仕組み

- 令和5年度税制改正で、加算期間が3年から7年に延長された

- 新ルールは令和6年(2024年)1月1日以後の贈与から適用

- 経過措置があり、すぐに7年分が加算されるわけではない

- フルで7年加算となるのは、令和13年(2031年)1月1日以後の相続から

生前贈与加算とは、被相続人(亡くなった方)が生前に行った贈与のうち、相続開始前の一定期間内のものを相続税の課税価格に加算する制度です。贈与税を払っていても、相続税の計算ではいったん戻して計算し直す仕組みになっています。令和5年度の税制改正で、この加算期間が大きく変わりました。

生前贈与加算の基本的な仕組み

相続が発生すると、相続人が被相続人から受けた生前贈与のうち、相続開始前の一定期間に行われたものは、相続税の課税価格に加算されます。これが「生前贈与加算」です。根拠は相続税法第19条に定められています。

加算の対象になるのは、相続や遺贈で財産を取得した人が、被相続人から受けた暦年課税による贈与です。つまり、相続で何も取得しなかった人への贈与は、原則として加算の対象にはなりません。

ポイントは、贈与時に贈与税を払っていたとしても、加算の対象になるという点です。ただし、すでに納めた贈与税額は相続税額から控除されるため、二重に課税されるわけではありません。

令和5年度改正で何が変わったか

令和5年度税制改正により、生前贈与加算の対象期間が、従来の「相続開始前3年以内」から「相続開始前7年以内」に延長されました。これは令和6年(2024年)1月1日以後に贈与により取得する財産について適用されます。

改正前は、相続開始前3年以内の贈与だけが持ち戻しの対象でした。たとえば、10年前から毎年贈与を続けていた場合、最後の3年分だけが加算対象だったわけです。改正後は、この期間が7年に拡大されたため、より早い段階からの贈与が相続税の計算に影響することになります。

なお、延長された4年分(3年超7年以内)については、合計100万円の控除が設けられています。この控除については次のセクションで詳しく解説します。

経過措置と適用スケジュール

加算期間が3年から7年に延びるといっても、改正直後からいきなり7年分が加算されるわけではありません。経過措置が設けられており、段階的に加算期間が拡大していきます。

国税庁タックスアンサー(No.4161)では、相続開始日ごとの加算対象期間が次のように整理されています。

| 被相続人の相続開始日 | 加算対象期間 |

|---|---|

| 令和8年(2026年)12月31日まで | 相続開始前3年以内 |

| 令和9年(2027年)1月1日〜令和12年(2030年)12月31日 | 令和6年1月1日から死亡の日まで |

| 令和13年(2031年)1月1日以後 | 相続開始前7年以内 |

つまり、令和8年までに相続が発生した場合は従来どおり3年加算です。令和9年以降は加算期間が段階的に伸び始め、令和13年以降の相続で初めてフルの7年加算となります。「すぐに7年分持ち戻される」という誤解が広がりやすい改正ですが、実際には数年かけて段階的に移行する設計です。

延長4年分の「100万円控除」の仕組みと注意点

- 加算期間が延びた4年分(3年超7年以内)には、合計100万円の控除がある

- この100万円は4年分の合計に対する控除で、各年ごとではない

- 相続開始前3年以内の贈与には控除は適用されない

- 控除があるとはいえ、加算対象自体が増えることに変わりはない

加算期間が7年に延長されたことで、持ち戻しの対象となる贈与は大幅に増えます。ただし、延長された4年分については一定の緩和措置が設けられています。ここでは、その「100万円控除」の計算方法と見落としやすいポイントを整理します。

100万円控除の計算方法

延長された4年分、つまり相続開始前3年超7年以内に行われた贈与については、贈与財産の価額の合計額から100万円を控除した金額が相続税の課税価格に加算されます。

計算の流れを整理すると、次のようになります。

- 相続開始前3年以内の贈与財産 → 全額を加算

- 相続開始前3年超7年以内の贈与財産 → 合計額から100万円を差し引いた残額を加算

たとえば、3年超7年以内の贈与が合計300万円だった場合、300万円-100万円=200万円が加算対象です。仮に合計が100万円以下であれば、この4年分の加算額はゼロになります。

注意すべきは、この100万円が「4年分の合計に対する控除」である点です。各年100万円ずつ、合計400万円の控除枠があるわけではありません。毎年110万円の暦年贈与を7年間続けていた場合でも、3年超の4年分の合計440万円に対して控除できるのは100万円だけです。

控除の対象となる贈与・ならない贈与

100万円控除が適用されるのは、あくまで延長された4年分(3年超7年以内)の贈与財産に限られます。相続開始前3年以内の贈与財産には適用されません。

また、この控除は贈与の方法や回数によって別枠が増えるものでもありません。複数の相続人がそれぞれ贈与を受けていた場合、控除は受贈者ごとに判定されますが、ひとりの受贈者について4年分を合算して100万円が上限となります。

「100万円控除があるから延長の影響は小さい」と捉えるのは早計です。たとえば毎年110万円を贈与していたケースでは、旧制度なら3年分の330万円だけが加算対象だったところ、改正後は7年分の770万円のうち、100万円を控除しても670万円が加算対象になります。控除はあくまで緩和措置であり、加算総額が増えること自体は避けられません。

暦年贈与と相続時精算課税 ~ 改正後はどちらが有利か

- 相続時精算課税にも年110万円の基礎控除が新設された

- 暦年課税の加算期間延長と合わせて、両制度の比較が重要になった

- 相続時精算課税は特定贈与者ごとの選択制で、後から暦年課税に戻せない

- どちらが有利かは財産の種類・規模・贈与期間などで結論が変わる

令和5年度改正では、生前贈与加算の延長と同時に、相続時精算課税制度にも大きな変更がありました。これにより、「暦年贈与を続けるべきか、精算課税に切り替えるべきか」という判断は、従来とは前提が変わっています。まず制度の変更点を整理したうえで、判断の考え方を示します。

相続時精算課税の基礎控除110万円新設の意味

令和5年度改正で、相続時精算課税制度にも年110万円の基礎控除が創設されました(相続税法第21条の11の2第1項)。

従来の相続時精算課税は、累計2,500万円の特別控除はあるものの、年単位の基礎控除がなかったため、少額の贈与でも贈与税の申告が必要でした。改正後は、年110万円以下の贈与であれば申告不要となる場面が生まれ、実務上の使い勝手が大きく改善されています。

重要なのは、この110万円基礎控除の範囲内の贈与は、相続時に相続税の課税価格にも加算されない点です。暦年課税では7年以内の贈与が持ち戻されることと比較すると、大きな違いといえます。なお、特定贈与者(精算課税の対象となる贈与者)が同一年に2人以上いる場合は、110万円の基礎控除が贈与者ごとの課税価格で按分されるため、必ずしも1人あたり110万円をまるごと使えるわけではない点には注意が必要です。

暦年贈与が引き続き有利なケース

ここからは、制度の仕組みを踏まえたうえでの実務的な判断の考え方です。個別の事情によって結論は変わりますので、あくまで検討の方向性として参考にしてください。

暦年課税の最大のメリットは、加算期間(最大7年)を過ぎた贈与は完全に相続財産から切り離される点です。

たとえば、贈与者の年齢が比較的若く、贈与を10年以上にわたって続けられる見通しがある場合、7年を超えた分は持ち戻しの対象になりません。長期間の贈与を前提にすれば、暦年課税のほうが相続税の圧縮効果は大きくなりえます。

また、暦年課税は受贈者を限定しないため、子や孫だけでなく、相続人以外の親族にも広く贈与できる柔軟性があります。相続時精算課税が「60歳以上の父母・祖父母から18歳以上の子・孫」に限定されるのとは対照的です。

精算課税への切替を検討すべきケース

一方、贈与者の年齢が高く、相続開始まで7年以上の贈与期間を確保しにくい場合は、相続時精算課税の110万円基礎控除のほうが有利に働くケースがあります。

暦年課税では、仮に贈与開始から5年後に相続が発生すると、5年分の贈与がすべて持ち戻しの対象です。一方、精算課税であれば、基礎控除の範囲内の贈与は相続税の課税価格にも加算されません。「贈与期間が短くなりそうな場合」は精算課税のメリットが相対的に大きくなります。

また、値上がりが見込まれる財産(事業承継における自社株など)を早めに移転したい場合、精算課税で贈与時の価額を固定できる点もメリットです。

自社株の生前移転を検討する場合、暦年課税や相続時精算課税だけでなく、「事業承継税制(非上場株式等についての贈与税・相続税の納税猶予及び免除の特例)」も選択肢に入ります。一定の要件を満たせば、自社株にかかる贈与税・相続税の納税が猶予され、最終的に免除される制度です。適用要件や手続きが複雑で、事後の取消リスクもあるため万能ではありませんが、株価が高額な場合には大きな効果が期待できます。自社株の移転を考えている方は、精算課税との比較も含めて、専門家に相談しながら検討してみてください。

判断のフローチャート

どちらが有利かは個別事情で結論が変わるため、一律の正解はありません。ただし、判断の入口として、以下のような考え方が整理の助けになります。

- 贈与者の年齢が若く、7年以上の贈与期間を見込める

- 相続人以外(孫・子の配偶者など)にも幅広く贈与したい

- 年110万円を超える金額を贈与したい

- 贈与者の年齢が高く、贈与期間が限られそう

- 年110万円以内の贈与を着実に非課税で移転したい

- 値上がりが見込まれる財産を早期に移転したい

いずれの場合も、相続時精算課税は一度選択すると同じ贈与者からの贈与について暦年課税に戻すことはできません。制度選択は慎重に行い、判断に迷う場合は税理士に相談されることをおすすめします。

税務調査で否認されないための贈与の進め方

- 生前贈与は「あげた・もらった」の実態が伴わなければ否認される

- 名義預金と認定されると、贈与がなかったものとして相続財産に戻される

- 毎年同額・同時期の贈与は「定期贈与」と指摘されるリスクがある

- 加算期間が7年に延びたことで、証拠を長期間保管する重要性が増した

生前贈与加算の期間が延長されたことで、贈与の「量」だけでなく「質」にも改めて注意が必要になっています。いくら計画的に贈与を進めていても、税務調査で贈与の実態が認められなければ、相続財産に戻されてしまいます。実務の現場で問題になりやすいパターンと、その対策を整理します。

名義預金と認定されやすいパターン

税務調査でもっとも問題になりやすいのが「名義預金」の認定です。名義預金とは、口座の名義は子や孫であっても、実質的には被相続人の財産と判断される預金のことです。

実務の現場では、次のようなケースが名義預金と認定されやすいです。

- 通帳・印鑑・キャッシュカードを贈与者(親)が管理し続けている

- 受贈者(子・孫)が口座の存在や入金を知らない

- 預金の原資がすべて贈与者の収入から出ている

- 口座の開設手続きを贈与者が行い、届出住所も贈与者の自宅になっている

国税不服審判所の公表裁決でも、名義人以外の者の財産と認定される際には「原資の出どころ」「管理・運用の実態」「名義人の認識」が重視されています。形だけ名義を変えても、お金の支配権が移っていなければ贈与とは認められません。

「定期贈与」と指摘されないための工夫

毎年同じ時期に、同じ金額を、同じ口座に振り込む——こうした贈与のパターンは、税務調査で「定期贈与(定期金給付契約に基づく贈与)」ではないかと指摘されることがあります。

定期贈与と認定されると、個々の年の贈与ではなく、最初の年にまとめて贈与があったものとして課税される可能性が出てきます。実務上、次のような工夫をしておくと、定期贈与との指摘を受けにくくなります。

- 贈与の金額を毎年少しずつ変える(例:110万円→100万円→108万円)

- 贈与の時期を毎年ずらす

- 年ごとに贈与契約書を作成し、その都度の意思決定であることを示す

- あえて基礎控除を少し超える金額を贈与し、贈与税の申告・納税実績を残す

特に最後の「あえて申告する」方法は、税務署に対して贈与の記録を残す効果があります。ただし、申告書はあくまで税額計算の書類であり、それだけで贈与の事実が証明されるわけではありません。贈与契約書を作成し、「誰から誰に・いつ・何を贈与したか」を明確にしたうえで申告するのがセットです。

贈与契約書・通帳管理・申告の実務チェックリスト

贈与の実態を証拠として残すには、「契約」「お金の流れ」「管理の実態」の3つを押さえることが重要です。以下のチェックリストを参考にしてください。

- 贈与者・受贈者の署名捺印がある

- 贈与の日付・金額・財産の内容が明記されている

- 毎年、その年の分として個別に作成している

- 受贈者名義の口座に振込で送金している(手渡しは証拠が残りにくい)

- 通帳・印鑑・キャッシュカードは受贈者本人が管理している

- 受贈者が自由に引き出し・使用できる状態になっている

- 基礎控除(110万円)を超える贈与をした年は、贈与税の申告・納税を行っている

- 申告書の控えを保管している

これらをひとつずつ確認し、形式と実態の両面から「贈与があった」と説明できる状態を整えておくことが、税務調査への備えになります。

加算期間が7年に延びたことで、贈与の証拠を保管すべき期間も実質的に長くなりました。従来は相続開始前3年分の証拠があれば足りましたが、今後は最大7年分の贈与について、税務署から説明を求められる可能性があります。贈与契約書・振込明細・申告書の控えなどは、少なくとも贈与から7年間は破棄せずに保管しておくのが無難です。紙の契約書はスキャンしてデータでも残しておくと、紛失リスクを減らせます。「証拠がないから贈与と認められない」という事態は、贈与の金額以上に痛手になりますので、書類管理は地道ですが最も確実な対策です。

まとめ|7年加算時代の生前贈与で押さえるべきポイント

生前贈与加算の期間が3年から7年に延長されたことで、暦年贈与による相続対策は「早く始めて、長く続ける」ことの重要性がこれまで以上に高まりました。

- 新ルールは令和6年(2024年)1月1日以後の贈与から適用され、経過措置により段階的に加算期間が拡大する。フルで7年加算となるのは令和13年(2031年)1月1日以後の相続から

- 延長された4年分(3年超7年以内)には合計100万円の控除があるが、各年ごとではなく4年分の合計に対する控除であり、加算総額が増えること自体は避けられない

- 相続時精算課税にも年110万円の基礎控除が新設され、贈与期間が短い場合には精算課税のほうが有利になりうる。ただし、一度選択すると暦年課税に戻せないため、慎重な判断が必要

- 贈与の実態が伴わなければ名義預金として否認されるリスクがある。贈与契約書の作成、受贈者による通帳管理、振込による送金など、証拠を残す取り組みが不可欠

制度の選択や贈与の進め方は、財産の規模、贈与者の年齢、家族構成などによって最適解が異なります。「こうすれば必ず得」という一律の正解はありません。自身の状況に合った方針を検討するために、早めに税理士へ相談されることをおすすめします。

参考資料

- 相続税法第19条(e-Gov法令検索)

https://laws.e-gov.go.jp/law/325AC0000000073 - 国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf - 財務省「令和5年度 相続税法の改正」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/explanation/PDF/p0442-0452.pdf - 国税庁 タックスアンサー No.4161「贈与財産の加算と税額控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4161.htm - 国税庁 タックスアンサー No.4409「贈与税の計算(相続時精算課税の選択をした場合)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4409.htm - 国税庁 タックスアンサー No.4410「相続時精算課税の届出」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4410.htm