もしも所得税を滞納したら

思った以上に所得税が多額になった、事故や病気になって収入がなくなって納税できなくなった、親の介護で仕事をやめざるを得なかった・・・

様々な事情で期日までに所得税の納税ができない方はたくさんいらっしゃいます。その場合、皆さんがまずしなければならないことは、所轄の税務署や関係する役所に赴いて、納付が困難である事情を速やかに伝えることです。

特に若い方に多いのですが、払えなくなってどうしたら良いかわからず、役所からの督促状などを無視してひたすら見なかったことにしてしまうと、最悪財産の差し押さえなどの処分を受けてしまうことになります。

所得税等の国税については、なんの相談もなく納付の事実が確認できなかった場合、まずは各国税局の「集中電話催告センター室(納税コールセンター)」から電話や文書により納税の催告がなされます。それでも何もアクションを起こさなかった場合、税務署または国税局において以下のような手順で滞納処分が進められます。

1.督促状送付

納付期限を過ぎても納付がない場合、督促状が送付されます。

督促状を送付しても納付されず、相談もない場合は2に進みます。

2.財産調査

金融機関や取引先に対し、財産の調査を行います。

その際、職員が自宅や事務所などを捜索することがあります。

納付の相談がなく、約束なども守られないなど納付の意思なしと認められる場合は3以降に進みます。

3.財産差押え

貴金属などの動産や、売掛金や預金などの債権、不動産などの財産を差し押さえます。

4.取立て・公売

差押えた債権の取り立て、不動産等の入札による公売を行います。

5.滞納した所得税等の国税に充当

所得税の延納制度

所得税の申告・納付期限はその年の翌年3月15日ですが、この日までに所得税の全額を納付することができない場合には、簡単な手続きをするだけで、本来の納付期限から約2ヶ月半後の5月31日まで納付を延期することができます。

延納の要件①

所得税の延納制度を利用するためには、所得税の本来の納付期限(3月15日)までに、納付すべき所得税額の2分の1以上を納付しなければなりません。

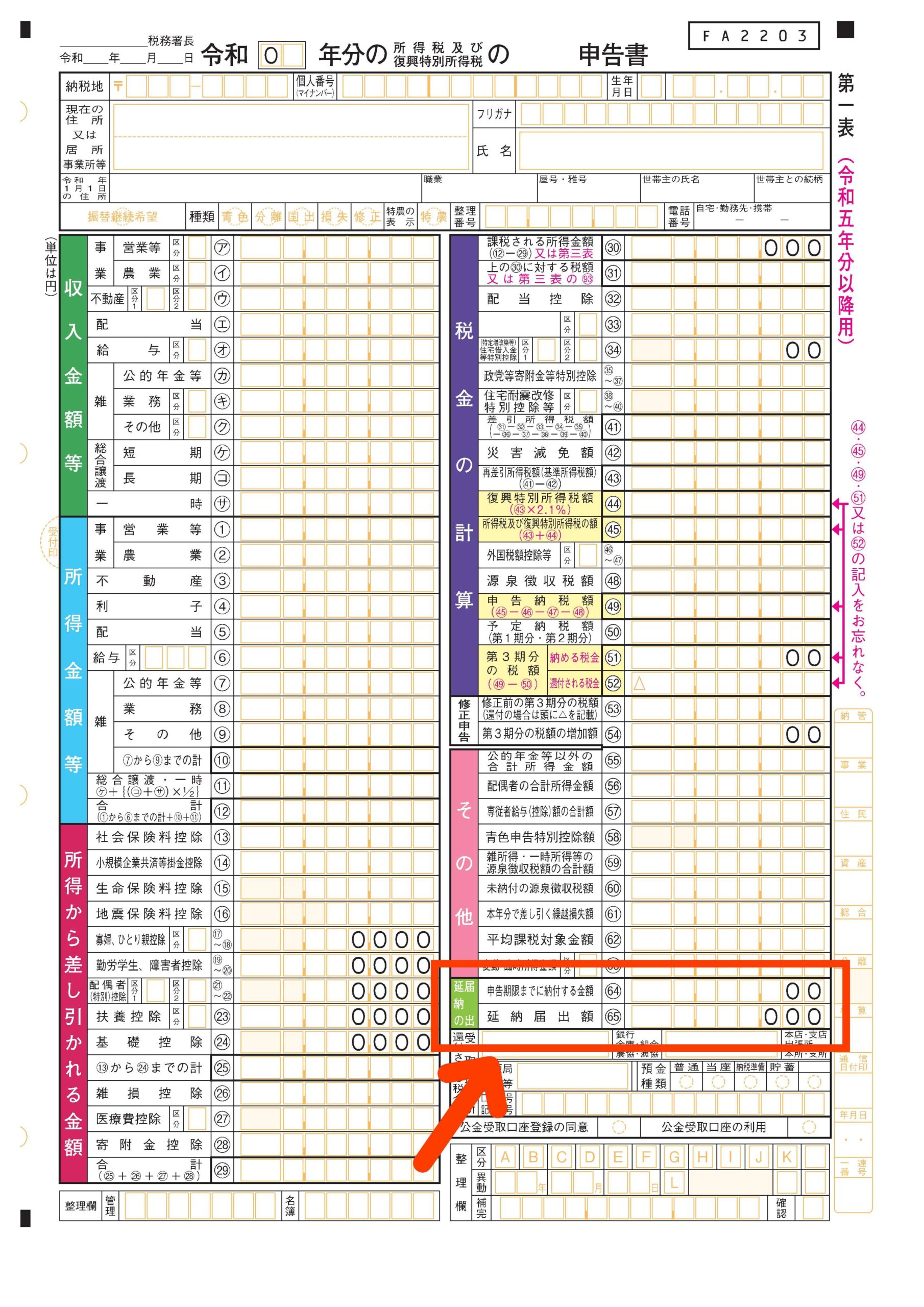

延納の要件②

延納に係るもう一つの要件として、その納付に係る所得税の確定申告書に、「申告期限までに納付する金額」と「延納届出額」を記載します。

「申告期限までに納付する金額」は本来の納税期限である3月15日までに納付する所得税額のことで、この蘭に「納付すべき所得税額の2分の1以上の金額」を記入します。もちろんここに記載した金額は必ず3月15日までに納付しなければなりません。

「延納届出額」は延納制度によって5月31日まで納付を延期する税額を記載します。この金額は「本来納付すべき所得税額」から「申告期限までに納付する金額」を差し引いて計算します。

利子税の納付

延納制度を利用した場合、延納期間中(3月16日から5月31日まで)は年0.9%(令和5年の場合)の割合で利子税がかかります。利子税は自分で計算して納付するのではなく、後日税務署から利子税が計算された納付書が届きますので、速やかに銀行等で納付してください。