令和6年中に子供が生まれた場合の定額減税の対応

令和6年中に子供が生まれた場合、所得税の計算上扶養控除の対象にはなりませんが(年少扶養親族)、定額減税の対象には含まれるため、扶養している方の定額減税額に子ども1人につき3万円(所得税部分)を上乗せして、定額減税を受けることができます。なので双子が生まれた場合には6万円控除額が増えることになります。

ただし給与所得者の場合、子供が生まれたタイミングによっては、毎月の給与から減税される月次減税額に生まれた子供の分を増額変更して処理することができず、年末調整または確定申告により減税額の調整が行われることになります。

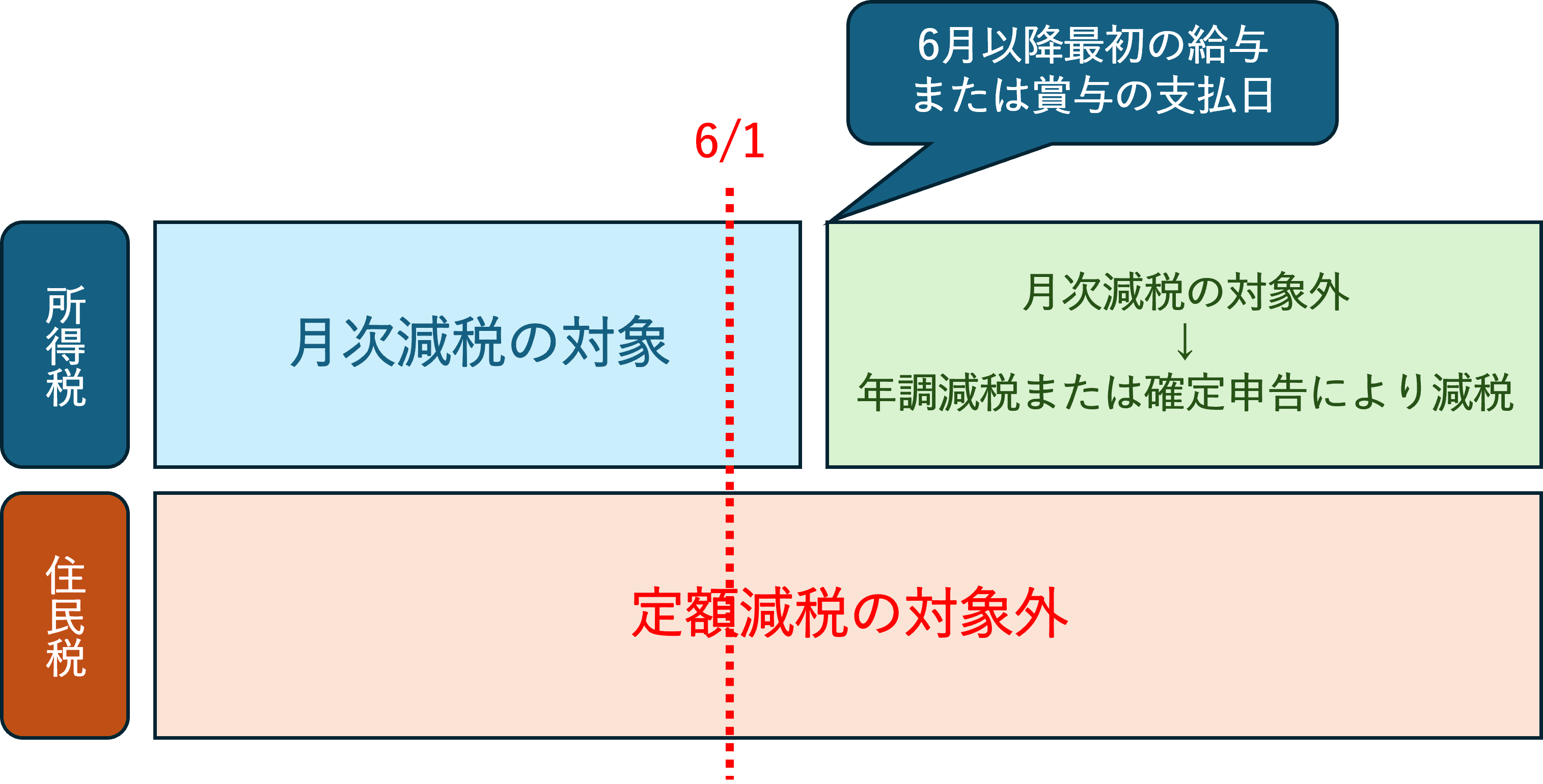

定額減税は、令和6年6月1日以降最初に支払われる給与または賞与から減税されることになっているため、それ以前に出産し、給与の支払者に対して「令和6年分給与所得者の扶養控除等(異動)申告書」または「令和6年分源泉徴収に係る定額減税のための申告書」を提出している場合には、6月からの毎月の月次減税処理に含めて減税が行われることになります。

ただし、令和6年6月1日以降最初に支払われる給与または賞与の支給後に子供が生まれた場合には、上記書類を提出したとしても、月次減税処理に含めて減税が行われることはなく、年末調整時に精算されるか、または確定申告により精算されることになります。

一方住民税については所得税と異なり、令和6年中に生まれた子については定額減税の対象にはならず、一切の手当はありません。これは、令和6年分の所得税は令和6年1月1日から令和6年12月31日の所得に基づいて計算されるのに対し、令和6年度の住民税は令和5年1月1日から令和5年12月31日の所得に基づいて計算されるという課税期間に違いから生ずるものです。

つまり、今回住民税の定額減税の対象となる令和6年度の住民税は、令和5年分の所得により既に確定しているため、令和6年中における出産や死亡といった扶養親族の増減情報が一切反映されないということになります。

これについては納得いかない方も多いと思いますが、前回解説した定額減税二重取り問題と同様、無理やり減税という形に持っていったためにこのような問題が生じてしまったのだと思います。

これについて現時点では救済される方法などは一切公表されていないので、諦めるしかないようですね。。

これも「少子化対策」にほんの僅かですが貢献するかもしれないのに、残念です。。