「リモート調査」とは?

「リモート調査」が導入された経緯

新型コロナウィルスの感染拡大をきっかけに、一般企業においても、対面の機会を抑制するオンライン会議やリモートワークが定着してきました。税務調査においても納税者と対面することから、コロナ禍では調査数が減少したという事実があります。そのため、国税庁でもこの流れを汲み取り、オンラインによるリモートでの調査対応を取り入れるようになっています。

2020年から実施された「臨場・対面抑制型調査」

リモート税務調査は、当初大規模な法人を対象として2020年から実施されました。このときは、完全リモートではなく、法人側のインターネット回線とオンライン会議システムを活用して調査を行っていましたが、2021年6月11日に国税庁から発表された「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -(PDF)」では、あらゆる税務手続が税務署に行かずにできる社会をめざすとして、中小規模の法人に対してもセキュリティ保全がされたオンライン会議システムであることを前提に、リモートでの税務調査を開始しています。

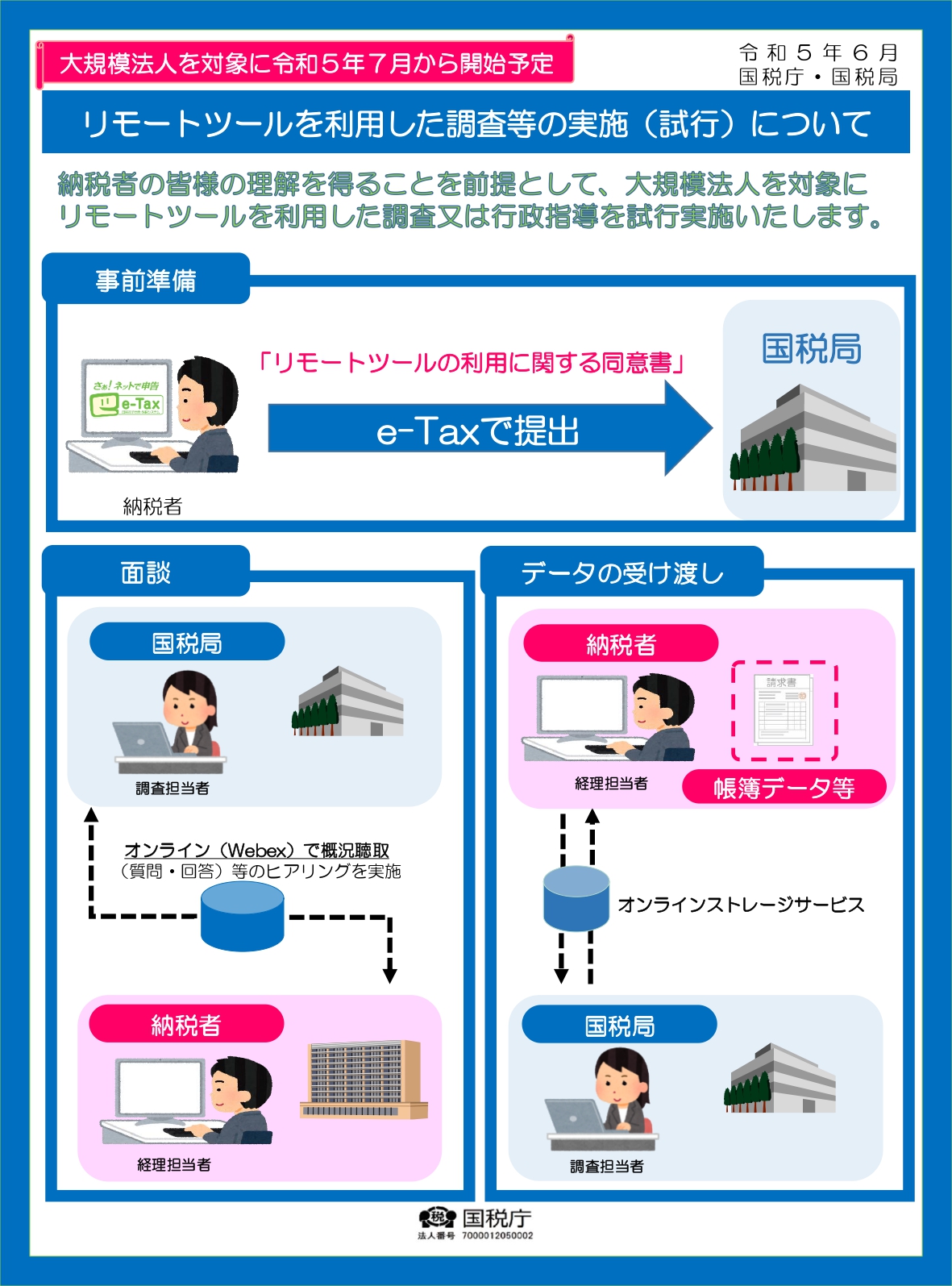

2022年10月から試行開始した「リモート調査」

2022年10月からは、国税庁の機器と通信環境を利用する形のリモート調査も試行開始しています。このリモート調査では、必要な資料を法人がオンラインストレージサービスを通じて国税庁に提供し、国税局・納税者双方がオンライン会議システム(Webex)を介して質問や回答などのヒアリングを行う形式を取っています。その対象は、国税局調査部の特別国税調査官および沖縄国税事務所長課の調査対象となる一部の大規模法人(資本金40億円以上の法人)に限定されています。

リモート調査に必要な手続き

リモートツールを利用した調査または行政指導の実施に当たっては、インターネット利用のリスクも含め、納税者の理解を得て進めることを前提としいるため、「リモートツールの利用に関する同意書」の記載内容に同意し、リモートツールの利用の際に使用するメールアドレスを提供する必要があります。なお、この同意書はe-Taxにより提出することとされているので、注意が必要です。

2023年7月に開始される新たな「リモート調査」

令和5年5月8日に新型コロナの感染法上の位置づけが季節性インフルエンザと同じ5類とされましたが、今後もコロナ渦で定着したと言えるリモートワークを継続・拡充する企業が一定割合あるという認識のもとに、国税当局でも企業の要望や調査効率化等の観点から、今後もリモート調査に取り組む方針であり、今回、その実施対象を国税局の調査課所管法人(注)にも広げることになりました。

(注)国税局の調査課所轄法人とは、原則資本金1億円以上の法人で、全国に約3万4,000社ほどあります。

調査に立ち会う税理士も含め企業側と調査官の双方がリモート環境で調査の聴取等に対応できるようになります。なお、リモート環境による聴取等が困難と調査官が判断した場合などは、実地による対面の調査に切り替わることもあるようです。