インボイス制度が「無申告状態」を許さなくなる?

弊所では業務の柱の一つに「無申告者へのサポート」を掲げていますが、インボイス制度開始に伴い、ご相談いただく件数がかなり増加しております。インボイス開始前は、所得税や消費税の確定申告を怠っていたとしても、自分自身の中だけで留めておくことができましたが、インボイス制度開始後は、取引先からインボイスを発行することができない理由について厳しく質問されることが増えたため、どうしたら良いか分からなくなり、ご相談に至ったのだと思われます。

「インボイス登録をすると無申告がバレるのか?」というのが無申告の方に共通するご質問ですが、税理士としては、インボイス制度とは関係なく、無申告状態をいち早く解消したいという気持ちになってもらいたいというのが本心です。

インボイスの登録申請書から得られる情報

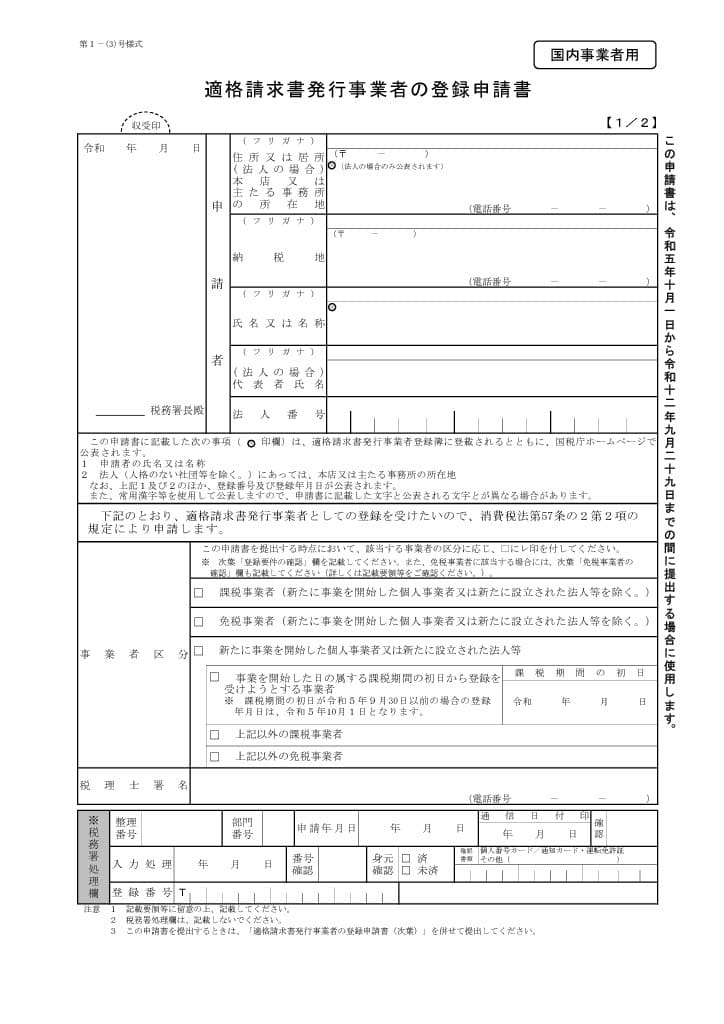

インボイスの登録をするためには、「適格請求書発行事業者の登録申請書」を納税地の所轄税務署に提出する必要がありますが、この申請書のタイトルをよく見ると、「事業者」と記載されているのがわかります。

ということは、この申請書を提出すると、「事業所得や不動産所得から生ずる所得があって原則として確定申告書を提出する義務がありますよ」と自ら宣言することになるんですね。これを踏まえて、実際の申請書の項目を確認してみましょう。

(クリックすると拡大できます)

この申請書には「事業者区分」を記載する項目がありますが、これは、提出する時点でその提出者がどのような事業者に該当するかをチェックするためのものです。現在消費税の課税事業者なのか免税事業者なのか、あるいは新規の事業を始められた方なのかを問われるのですが、無申告状態の方はこのいずれにもチェックできないことがおわかりでしょうか?

課税事業者か免税事業者かは事業を行っていないと生じない概念ですが、今まで事業を営んでいたけれど、毎年赤字だったから確定申告をしなかったという理屈も成り立たなくはないです。しかし無申告の場合は、そもそも帳面すらつけていないことがほとんどでしょうから、赤字であった事自体証明するのは難しいと思います。更に法人であれば、赤字であったとしても法人住民税の均等割を納める必要がありますし、給与などを支払っている場合は年末調整等を行う義務もあります。

次に、令和5年から新たに事業を始めたことにしてインボイスの登録をしようとした場合、法人であれば当然設立登記を行っているため、実際の設立日はすぐに分かりますし、個人であっても、取引の相手方に税務調査が入った際に、その取引先の資料から過去に事業を行っていたことが判明する場合もあります。

このようなことから、事業者区分のいずれかにチェックを入れるということは、これまで事業を行っていた、またはこれから事業を行うという意思表明を行うことにほかなりません。

ここからは推測になりますが、法人については元々法人番号が付されており、インボイス番号も法人番号の先頭に「T」を付けただけのものなので、法人が無申告状態にあるかどうかは、インボイスとは関係なく税務署は補足していたと思われます。

ただし個人については、マイナンバーから事業を行っているかどうかは正確に把握することはできず、個人事業の開業届や確定申告書の提出がなければ現実的には難しかったと思われます。

ところがインボイスの登録申請書を提出することで、「提出した個人=事業者」ということになるわけですから、格段に無申告の事業者を絞り込みやすくなると思われます。

取引先からインボイスの発行を求められたら?

現在無申告状態の方は、当然消費税の確定申告や様々な届出などを行っていないため、課税事業者でも免税事業者でもない訳ですが、その状態で取引先に対して請求書を発行する場合、請求書に消費税額を記載して請求しても問題はないのでしょうか?

結論を先に申し上げると、全く問題はありません。消費税法には「免税事業者は消費税を請求してはいけない」とは一切記載されていないからです。

そうすると、消費税額が記載された請求書を渡された取引先としては、「どうしてインボイス番号が記載されていないの?登録していないの?」となりますよね。その場合、回答としては「登録準備中です」か「登録しません」の2択しかなく、「確定申告をしていないからです」とは口が裂けても言えないはずです。

もし私がこのような立場であれば、「インボイスについては現在検討中で、令和6年からは正式に対応します」ととりあえず回答し、令和5年中に過去無申告になっている期間(原則として最長5年分)の期限後申告書を提出、併せて「適格請求書発行事業者の登録申請書」を提出し、インボイス登録を行うという手順を踏むと思います。

最後に

インボイス制度が始まる前でも、無申告の状態は税金だけでなく社会保険や融資、助成金など多岐に渡って悪影響が及ぶものでしたが、インボイス制度開始後は、取引先や自身の外注先などにも影響が及ぶことになるため、更に深刻な状況になることが予想されます。心当たりのある方は、令和5年中に全てを精算する覚悟で無申告状態に向き合っていただきたいと思います。