目次

取引先などが立て替えた経費がある場合

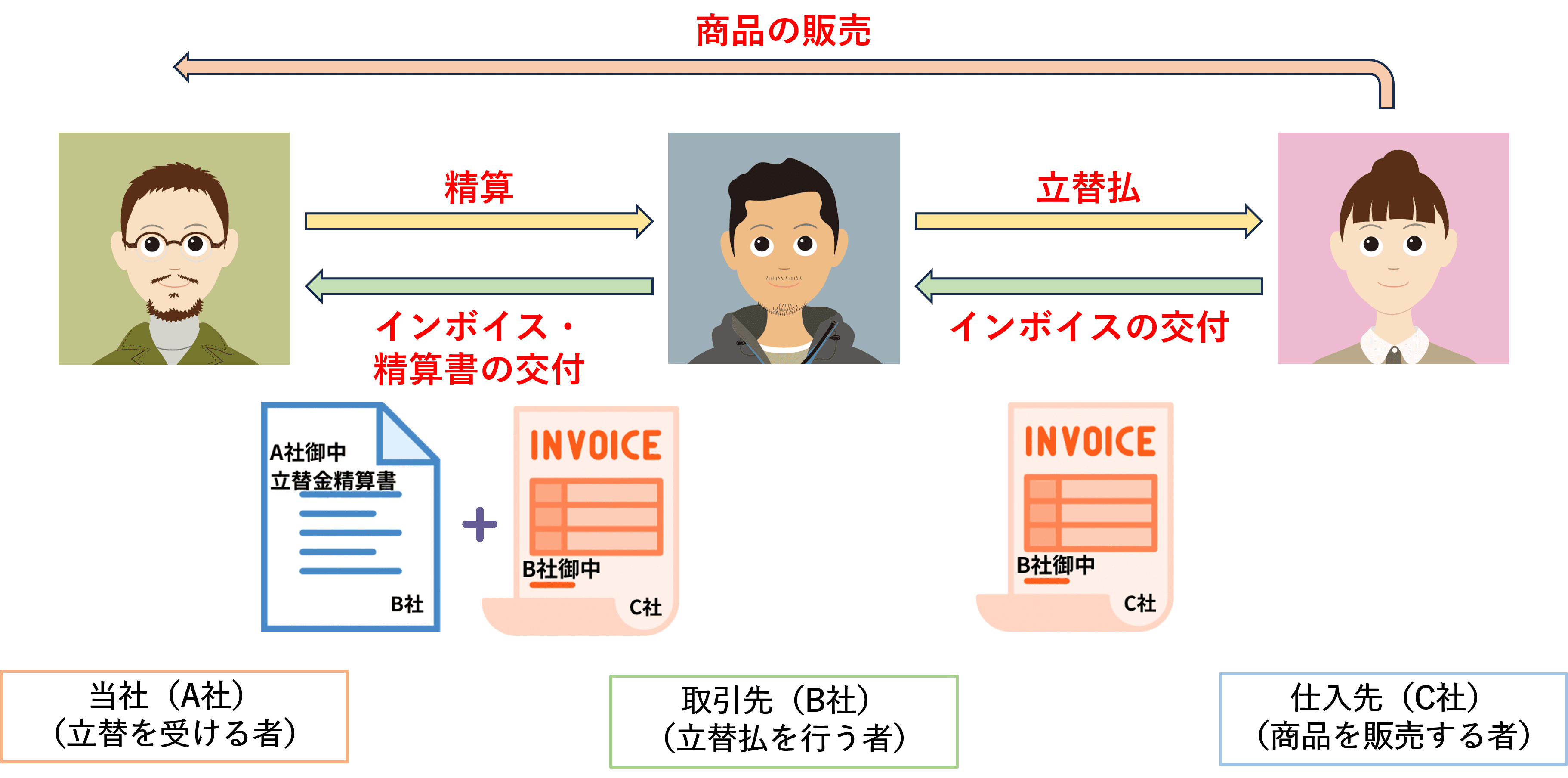

自社が負担すべき交通費や消耗品などを、外注先や仕入先が現場で立て替えて支払うことは実務ではよくあることですが、この場合のインボイスの取り扱いはどうしたら良いでしょうか?

【立替金の取引図】

当社(A社)の依頼により、取引先(B社)が現金を立て替えて仕入先(C社)から商品を購入した際に、C社がB社を宛先とするインボイスを発行した場合、そのインボイスをB社からそのまま受領しても、C社から当社に対して交付されたインボイスとすることはできません。

このような場合、改めてC社からA社宛てのインボイスを交付してもらうのではなく、立替払を行ったB社から、上記のインボイスとともに立替金精算書等の交付を受けることにより、C社から行った商品の購入が、B社の仕入ではなく当社がB社に依頼して行ったものであることが明らかにされていれば、B社宛てのインボイスとA社宛ての立替金精算書を一緒に保存することで、インボイスの保存要件を満たすことができます。

立替払を行う者がインボイス発行事業者でない場合

上記において、立替払を行う取引先(B社)がインボイスの発行事業者でない場合であっても、仕入先(C社)がインボイス発行事業者であれば、当社(A社)は仕入税額控除を行うことができます。

請求書等の交付を受けることが困難な場合

立替払の内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れに該当することが確認できた場合は、一定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。この場合、インボイスや立替金精算書等の保存は不要となります。