法人で最大200万円、個人事業者で最大100万円支給される持続化給付金ですが、新たに支給対象者が拡大しましたのでここで整理しておきたいと思います。

新たに対象となった事業者

主たる収入を雑所得・給与所得で確定申告した個人事業者

- 雇用契約(サラリーマン)ではなく業務委託契約等(事業者)を締結していること

- ①による収入を雑所得または給与所得として確定申告していること(事業所得として確定申告している方は原則通りです)

- 今後もその事業を継続する意思があること

①の例としては、以下のような契約に基づく事業が挙げられます。

- 委任契約に基づく事業・・・文化教室や学習塾の講師など

- 請負契約に基づく事業・・・成果物の納品が前提のエンジニアやプログラマー、Webデザイナー、イラストレーター、ライター、工事従事者など

- 業務委託契約に基づく事業・・・化粧品や日用品などの商品を届け、集金する業務、外交員など

以下の場合は給付対象外となります。

- 会社等に雇用されていることが明らかな方(被雇用者)

- 被扶養者

給付額の算定方法

原則の白色申告者の場合と同じような算定方法になります。

【50%以上減少の判定】

① 2019年の年間業務委託契約等収入÷12ヶ月(月平均)

② 2020年対象月の業務委託契約等収入

③ ①×50%≧②

【給付額の算定】

S:給付額(上限100万円)

A:2019年の年間業務委託契約等収入

B:対象月の業務委託契約等収入

S = A - B × 12

給付の上限は100万円となります。

必要書類は以下の通りですが、詳細については、『持続化給付金申請要領(主たる収入を雑所得・給与所得で確定申告した個人事業者向け)』の下段に記載されたページを記しておきますので、そちらを参照して下さい。

- 2019年分の確定申告書第一表の控え等・・・紙申告の場合は受付印・e-Taxの場合は受信通知が必要【P18~P20】

- 対象月の業務委託契約等収入がわかるもの・・・売上台帳・帳面など書式は自由【P21】

- 業務委託契約等収入があることを示す書類・・・業務委託契約書・支払調書・源泉徴収票・通帳の写し等【P25~P26】

- 申請者本人名義の国民健康保険証の写し【P22】

- 申請者本人名義の振込先口座通帳の写し【P23】

- 本人確認書類【P24】

- その他事務局等が必要と認める書類

今回の特例においては、③の書類が肝要となりますので、しっかりと準備して下さい。

2020年1月から3月の間に創業した事業者

法人については『持続化給付金申請要領(中小法人向け)』のP42『2020年創業に関する特例C』を必ず参照して下さい。

個人については、『持続化給付金申請要領(個人事業者向け)』のP40『2020年開業に関する特例C』を必ず参照して下さい。

給付対象者

- 2020年1月~3月の間に創業した事業者

- 対象月は2020年4月以降申請月の前月までの任意の月を選択

- 2020年の開業月から3月までの月平均収入と②の収入を比較して50%以上減少していること

給付額の算定

【中小法人】

S = A ÷ M × 6 - B × 6

S:給付額(上限200万円)

A:2020年1月から3月の間の事業収入の合計

M:法人設立月から2020年3月までの月数

(法人設立した日の属する月は、操業日数に

関わらず、1ヶ月とみなします。)

B:2020新規創業対象月の月間事業収入

【個人事業者】

S = A ÷ M × 6 - B × 6

S:給付額(上限100万円)

A:2020年1月から3月の間の事業収入の合計

M:開業月から2020年3月までの開業月数

(開業した月は、操業日数に関わらず、

1ヶ月とみなします。)

B:2020新規開業対象月の月間事業収入

必要書類等

【中小法人】

- 持続化給付金に係る収入等申立書(中小法人等向け)【P46】

- 通帳の写し

- 履歴事項全部証明書・・・設立日が2020年1月1日から3月31日のものに限る

持続化給付金に係る収入等申立書(中小法人等向け)において2020新規創業対象月の月間事業収入が記載されるため、2020新規創業対象月の売上台帳は不要です。

【個人事業者】

- 持続化給付金に係る収入等申立書(個人事業者等向け)【P44】

- 通帳の写し

- 本人確認書類【P21】

- 個人事業の開業・廃業等届出書(※1)

- 開業日、所在地、代表者、業種、書類提出日の記載がある書類(※2)

(※1)

・開業日が2020年1月1日から3月31日まで

・提出日が2020年5月1日以前

・税務署受付印が押印されていること

又は、事業開始等申告書

・事業開始日が2020年1月1日から3月31日まで

・提出日が2020年5月1日以前

・受付印等が押印されていること

(※2)

⑤を用いる場合は、給付までに通常よりも時間を要する場合があります。

持続化給付金に係る収入等申立書(個人事業者等向け)において対象月の月間事業収入が記載されるため、2020新規開業対象月の売上台帳は不要です。e-Taxを用いて提出した場合、各種印は受信通知(メール詳細)により代替することができます。

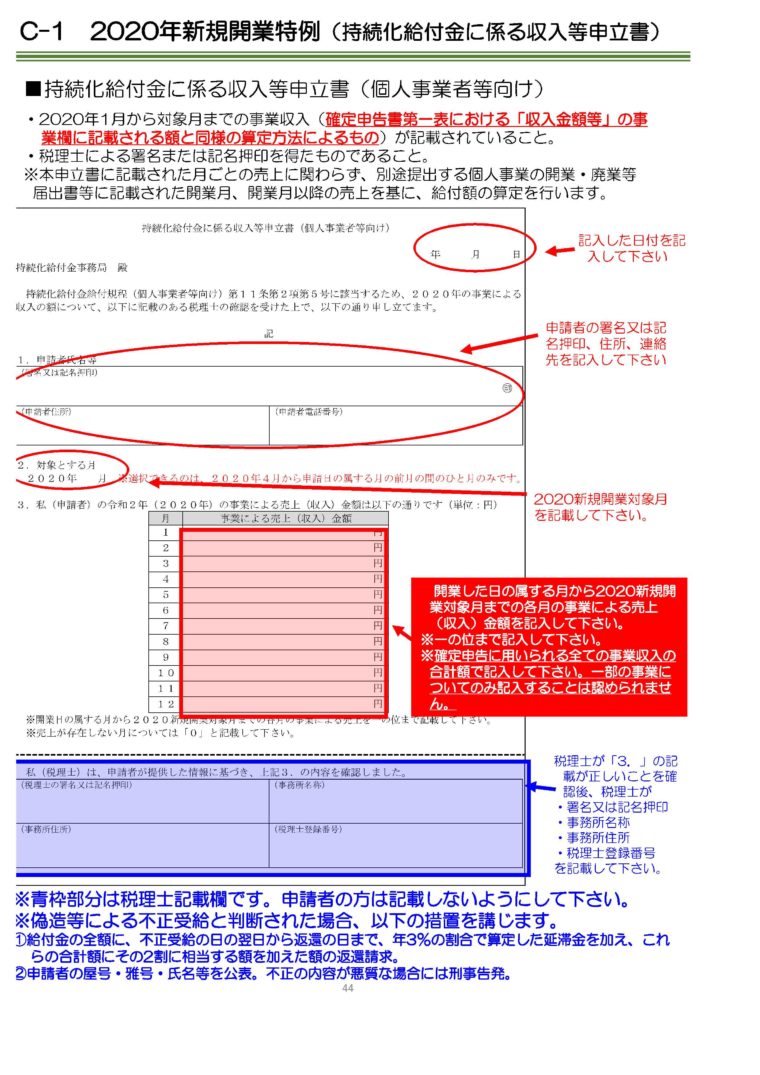

持続化給付金に係る収入等申立書

今回の特例に際し、特別に提出を要する書類です。

これについて特に注意していただきたいのは、必ず税理士による署名が必要ということです。この特例については、まだ確定申告を行っていない、公式の証明書が無い状態での申請となるため、記載内容について間違いや不正がないように必ず資格のある税理士の確認を要することとなっています。

まとめ

今回の特例については、原則とは異なり、提出する書類も多く、税理士の確認を要するなど、若干ハードルが高くなっております。

また、顧問税理士がついていない個人事業者については、これをきっかけに税理士と顧問契約を結ぶことをおすすめします。ただし、資金的に余裕のない方については、本件のみ税理士に依頼することも可能です。

弊所でもご要望があればお受けすることは可能です。ただし、税理士として署名をさせていただく書類となりますので、有料(手数料程度)での対応とさせていただくことをお許しくださいませ。