消費税の納税義務の判定方法を御存知ですか?

「今年売上が1千万円超えたから今期は消費税の申告せなあかんな」

先日、ある会社の社長様からのお言葉ですが、皆さんはこれのどこが間違っているかおわかりでしょうか?

個人事業主であれば今年、法人であれば今期の確定申告を行う場合、所得税や法人税の申告に併せて、消費税の確定申告が必要になるかどうかの判定については、「今年の(今期の)売上高」ではなく、個人事業主であれば2年前(今年が令和6年であれば令和4年)、法人であれば2期前(今期が令和6年4月1日~令和7年3月31日であれば、令和4年4月1日~令和5年3月31日)の売上高が1千万円を超えているかによって行います。

したがって、先程の社長の例で言えば、消費税の申告納税義務が生じるのは、今期ではなく再来期ということになります。

この2年前または2期前の売上高のことを「基準期間の課税売上高」といい、原則としてこの方法により消費税の納税義務の判定を行いますが、インボイスの登録事業者になっていたり、特定の期間の売上高や給与支払額が多い場合など、納税義務について例外的な判定を行う場合もあります。

今回は、インボイスの登録事業者になっておらず、毎年売上高が1千万円を超えたり下回ったりを繰り返している個人事業主および法人に向けて、基準期間の課税売上高の判定の際に間違いやすいポイントについて解説したいと思います。

基準期間の「課税売上高」

消費税の納税義務を判定するのは2年前の売上高というのはわかりました。

では、この2年前の売上高は「税込売上高」でしょうか?それとも「税抜売上高」でしょうか?

事業を始めてからずっと売上高が1千万円以下だった事業者(「免税事業者」といいます)が、初めて1千万円を超えた場合、その売上高にはそもそも消費税が含まれていないので、売上金額(一般的な言い方では「税込売上高」)がそのまま課税売上高となります。

ところが、売上高が1千万円前後で推移している事業者については、免税事業者であったり課税事業者であったりを繰り返すことになるため、基準期間の課税売上高の判定にミスが生じることがあります。

これを設例をもとに詳しく見てみましょう。

個人事業主です。今年(令和6年)に消費税の納税義務が生じるか判定してください。

なお、直近5年間の税込売上高の推移は以下の通りです。

- 令和5年 12,000,000円

- 令和4年 10,780,000円(令和6年の基準期間)

- 令和3年 8,000,000円

- 令和2年 9,000,000円(令和4年の基準期間)

- 令和1年 7,000,000円

この場合、下図の通り2年前の課税売上高が税込で1千万円を超えるため、令和6年において消費税の納税義務が発生します。

ここで注意していただきたいのは、基準期間となっている令和4年は、消費税の免税事業者であったという点です。これは、令和4年の納税義務を判定する際の基準期間となる令和2年の課税売上高が1千万円以下であることからわかります。まずはこの点を覚えておいてください。

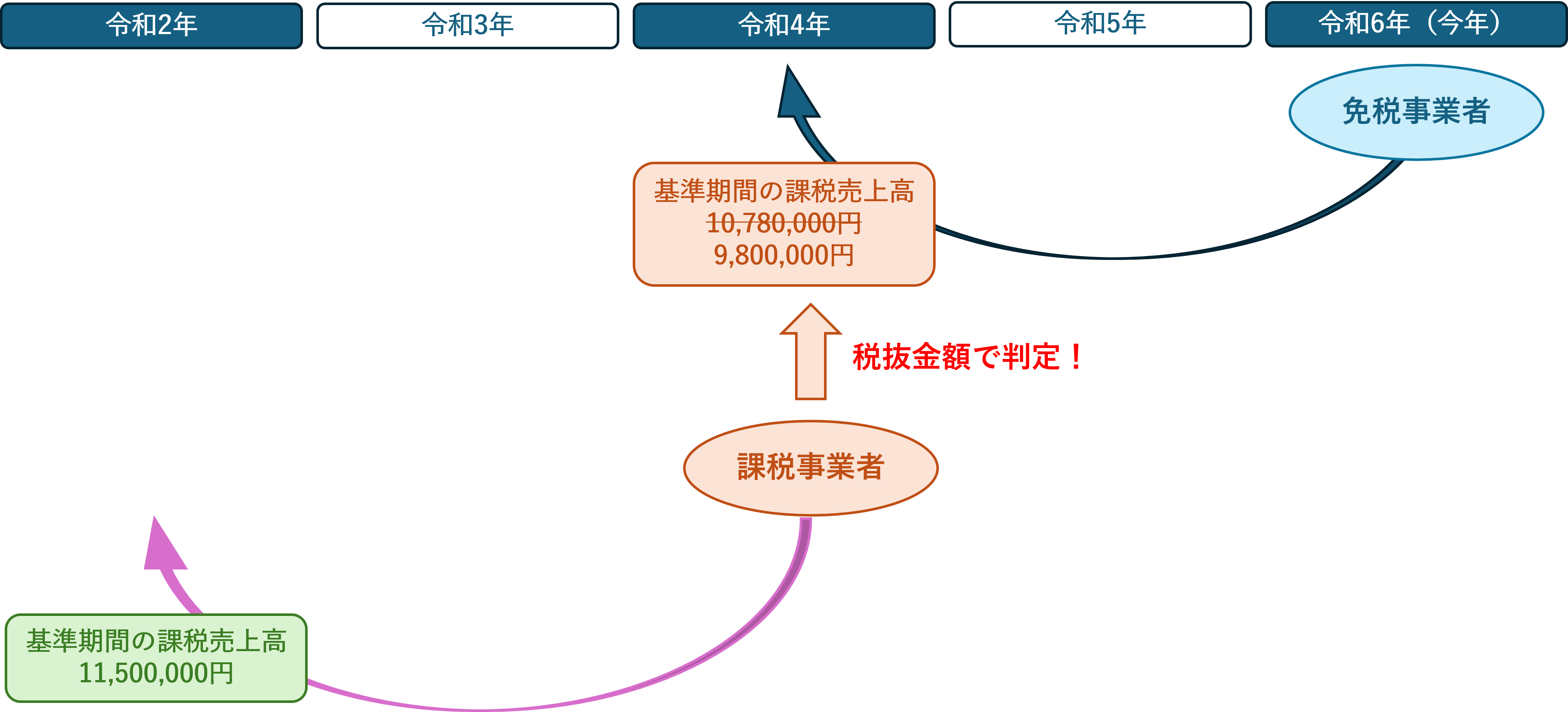

個人事業主です。今年(令和6年)に消費税の納税義務が生じるか判定してください。

なお、直近5年間の税込売上高の推移は以下の通りです。

- 令和5年 12,000,000円

- 令和4年 10,780,000円(令和6年の基準期間)

- 令和3年 8,000,000円

- 令和2年 11,500,000円(令和4年の基準期間)

- 令和1年 7,000,000円

この場合、令和6年の基準期間である令和4年の税込売上高が設例1と変わっていないにもかかわらず、令和6年の消費税については「免税事業者」と判定されます。理由は、判定のもととなった基準期間にあります。

ここでようやく伏線回収となりますが、今年(令和6年)の納税義務を判定する際の基準期間(令和4年)の「課税売上高」は、その基準期間(令和4年)が免税事業者だった場合は「税込売上高」で判定し、課税事業者だった場合には「税抜売上高」で判定することになります

令和4年の納税義務を判定するためには、その基準期間となる令和2年の課税売上高を見なければなりません。

すると、令和2年の課税売上高は1千万円を超えているので、令和4年は「課税事業者」であったことになります。これにより、令和4年の課税売上高は「税抜金額」で判定しなければなりませんので、「10,780,000円 ✕ 100/110 = 9,800,000円 ≦ 1千万円」となり、令和6年は免税事業者と判定されることになります。

このように頻繁に課税~免税を繰り返す事業者については、基準期間の課税売上高の判定を間違いやすいため、確定申告が終わった直後の記憶がはっきりとしているうちに、2年後の消費税が課税になるのか免税になるのかを記録しておくと、うっかりミスが無くなると思います。