工事現場で活躍するユニック車とクレーン車

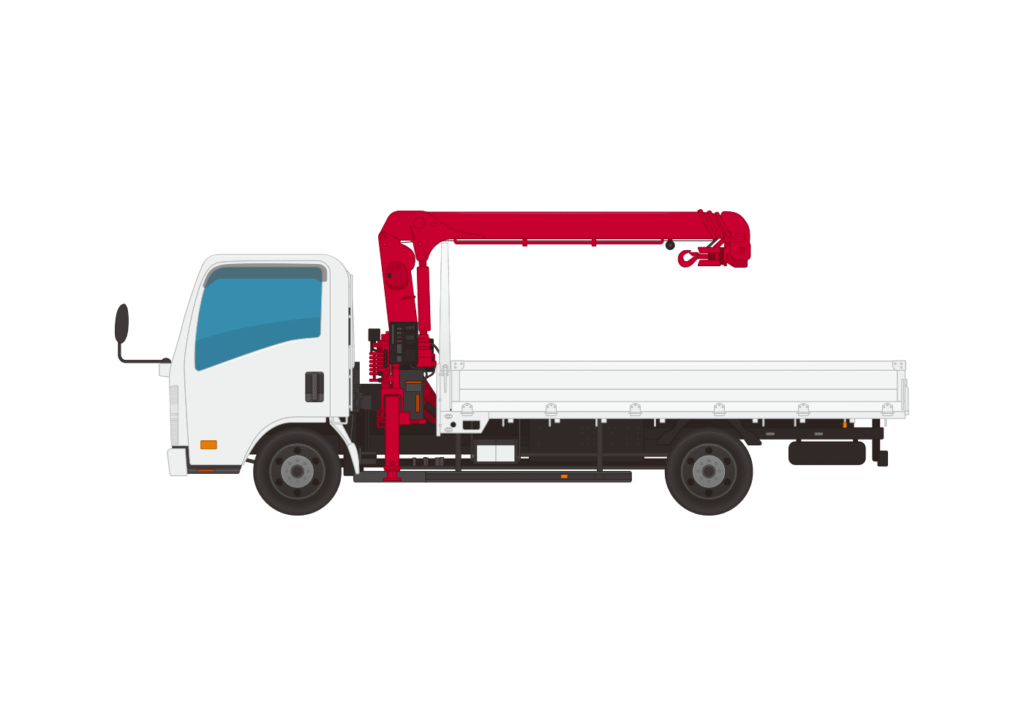

建築関係のお仕事をされていない方にとっては、ユニック車とクレーン車の違いがよくわからないと思いますが、下記の画像を見ていただくとなんとなくわかっていただけると思います。

左が「ユニック車」で右が「クレーン車」です。両者の違いをものすごく大雑把に説明すると、ユニック車は「重い荷物を荷台に積み上げるための小型クレーンを装着したトラック」で、クレーン車は「建造物の資材を吊り上げたり高所作業を行うためのクレーンを、自走できるようにしたもの」といった感じでしょうか。

両者は大きさや機能が全く異なるものなので、作業目的や現場の規模に応じて使い分けられますが、クレーンという印象的な装置が両者に共通しているためか、税務会計上の取り扱いを間違えてしまう方がおられるようです。

両者の「勘定科目」は?

どちらも車輪がついているので「車両運搬具」と単純に考えてしまいがちですが、実はもっと複雑です。

まず両者とも、耐用年数通達2-5-5から、車両運搬具ではなく「機械及び装置」に該当することになります。

トラッククレーン、ブルドーザー、ショベルローダー、ロードローラー、コンクリートポンプ車等のように人又は物の運搬を目的とせず、作業場において作業することを目的とするものは、「特殊自動車」に該当せず、機械及び装置に該当する。この場合おいて、当該建設車両等の耐用年数の判定は、1-4-2によることに留意する。(平20年課法2-14「九」により改正)

クレーン車のクレーンは巨大で特殊なので、作業用の重機に該当するのは納得いきますが、比較的小型のユニック車を「機械及び装置」とするのはなんとなく違和感を感じてしまいます。

ユニック車に装着されている小型クレーンはたしかに機械装置なのですが、そのクレーンが、土台となるトラックと完全に分離されてクレーン単独として利用することを想定していないことや、ユニック車の主目的がクレーン作業ではなく、トラックによる建築資材や貨物などを運搬することなどを勘案すると、ユニック車は「機械及び装置」ではなく、「車両運搬具」に分類されることになります。

機械及び装置が一の設備を構成する場合には、当該機械及び装置の全部について一の耐用年数を適用するのであるが、当該設備が別表第二の「設備の種類」に掲げる設備(以下「業用設備」という。)のいずれに該当するかは、原則として、法人の当該設備の使用状況等からいずれの業種用の設備として通常使用しているかにより判定することに留意する。(平6年課法2-1「三」、平20年課法2-14「四」により改正)

結論として、ユニック車は「車両運搬具」、クレーン車は「機械及び装置」で処理することになります。

両者の「耐用年数」は?

ユニック車の法定耐用年数は4年、クレーン車は自走式作業用機械設備として8年を適用するのが一般的です。ただし、用途や大きさにより異なる耐用年数を選択する場合があるので、詳細は税理士等の専門家に相談する方が良いでしょう。

償却資産税に注意

クレーン車は前述の通り機械及び装置に該当することから、償却資産税の申告対象となることに注意しましょう。ちなみに、ユニック車は車両運搬具なので、自動車税等の対象となるため、償却資産税の申告対象とはなりません。