目次

インボイス制度と電子帳簿保存法

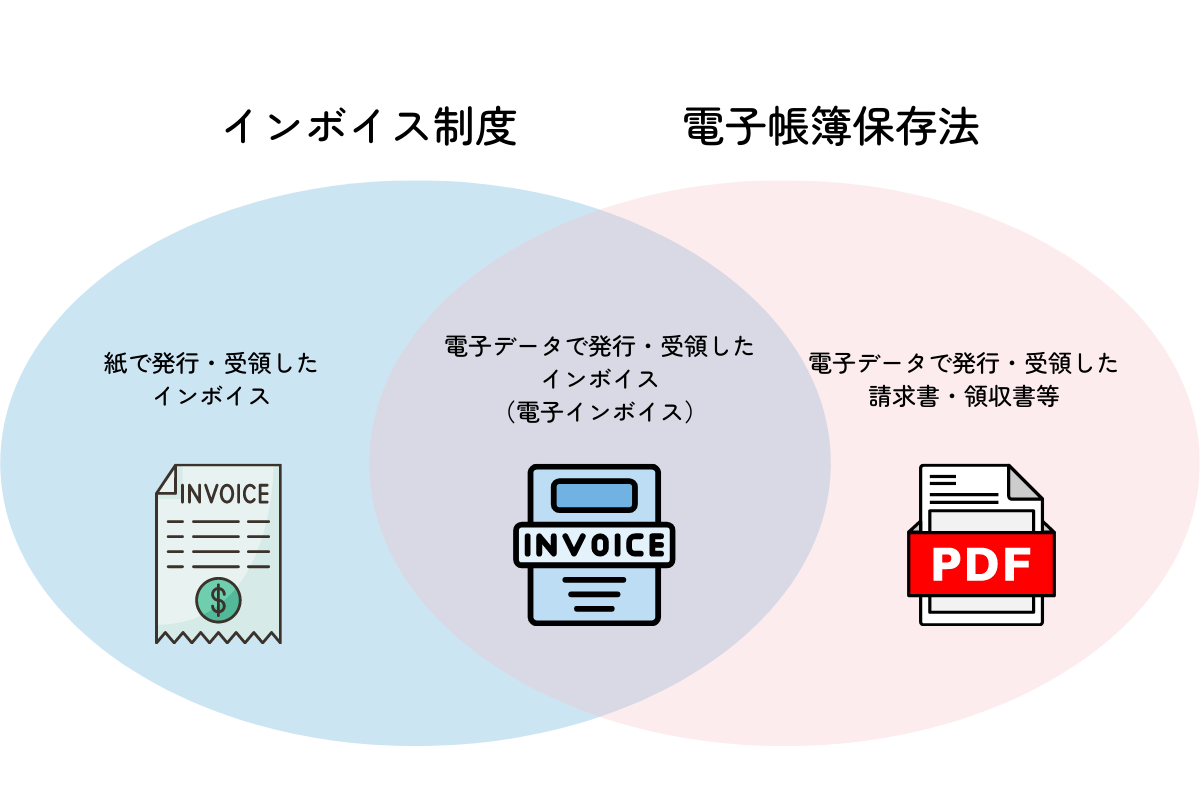

インボイス制度と改正後の電子帳簿保存法は、適用開始時期が近いこともあってよく混同されがちですが、両者は全く異なる性質のものです。

この2つの制度は共に証票の運用や管理について定めたものですが、インボイス制度は消費税の仕入税額控除を適切に運用するために、国が定めた要件に従って請求書を発行するよう定めたものです。

一方電子帳簿保存法は、消費税のみならず所得税や法人税など国税に関する帳簿や書類、電子データの保存方法について定めた法律です。

それぞれ別個の法律ではありますが、受領したインボイスが電子データだった場合、または受領した電子データの中にインボイスの要件に関わるものがあった場合、両方の法律に従って適切に処理する必要が生じます。

いわゆる「電子インボイス」とよばれるものがこれに該当しますが、データ処理の効率化や改ざん防止、管理コストの削減、リモート対応しやすいなど導入するメリットも多いので、インボイス制度開始後は電子インボイスの流通が増えると予想されます。

電子インボイスを受領した場合、電子帳簿保存法の「電子取引」に該当しますので、令和6年以降は強制的に電子データでの保存を求められます。

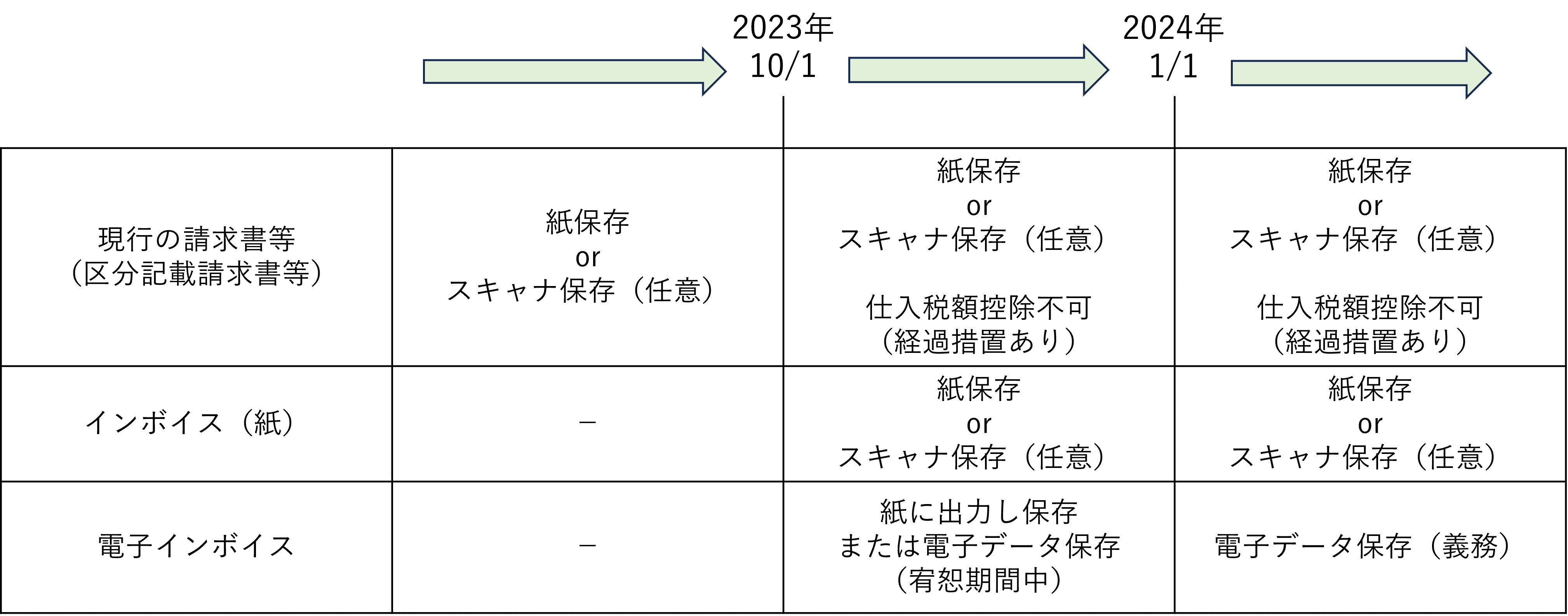

それぞれの制度の導入スケジュールは以下の通りとなっておりますので、システムの整備やソフトウェアの変更など、早急に対応すべきものがないか今一度ご確認ください。