最新の税制改正大綱により、所得税の控除体系が抜本的に見直されることとなりました。特に「178万円の壁」への対応を中心に、可処分所得の向上や働き方の柔軟性を高めることが今回の狙いです。本記事では、給与所得者から個人事業主まで、生活や実務に直結する重要な変更点を網羅的に解説します。正確な最新情報を基に、これからのマネープランや事業設計の検討に役立ててください。

令和8年度税制改正における所得税改革の背景と基本方針

令和8年度税制改正は、近年の著しい物価上昇や深刻な人手不足といった社会情勢の変化に対応することを主眼に置いています。長年据え置かれてきた各種控除の基準が実生活の実態と乖離しているため、所得の再分配機能の強化と労働意欲の向上を両立させる抜本的な見直しが必要となりました。

具体的には、いわゆる「178万円の壁」への対応などを通じて、勤労者の可処分所得を増やし、経済の好循環を生み出す狙いがあります。今回の改革は単なる一時的な減税措置に留わらず、中長期的な視点から日本の経済構造を支えるための極めて重要な税制上の基盤となるでしょう。制度の全体像を正確に把握することで、個人のライフプランや事業運営に及ぼす影響を正しく評価することが可能になります。

所得税の負担軽減に向けた控除額引き上げに関する2つの段階的措置

- 基礎控除の本則引き上げと時限的な上乗せ措置

- 給与所得控除額の本則引き上げと時限的な上乗せ措置

- なぜ「178万円の壁」と呼ばれるのか

令和8年度より、所得税の計算において重要な役割を果たす基礎控除額と、会社員などの給与所得者に適用される給与所得控除の最低保障額が引き上げられます(※原則として令和8年分以後の所得税から適用)。

この引き上げは、恒久的な措置となる「本則部分」と、激変緩和を目的として令和8年・9年に限定して適用される「時限措置」の二段構えで構成されています 。これにより、特定の期間において大幅な税負担の軽減が図られる仕組みです。

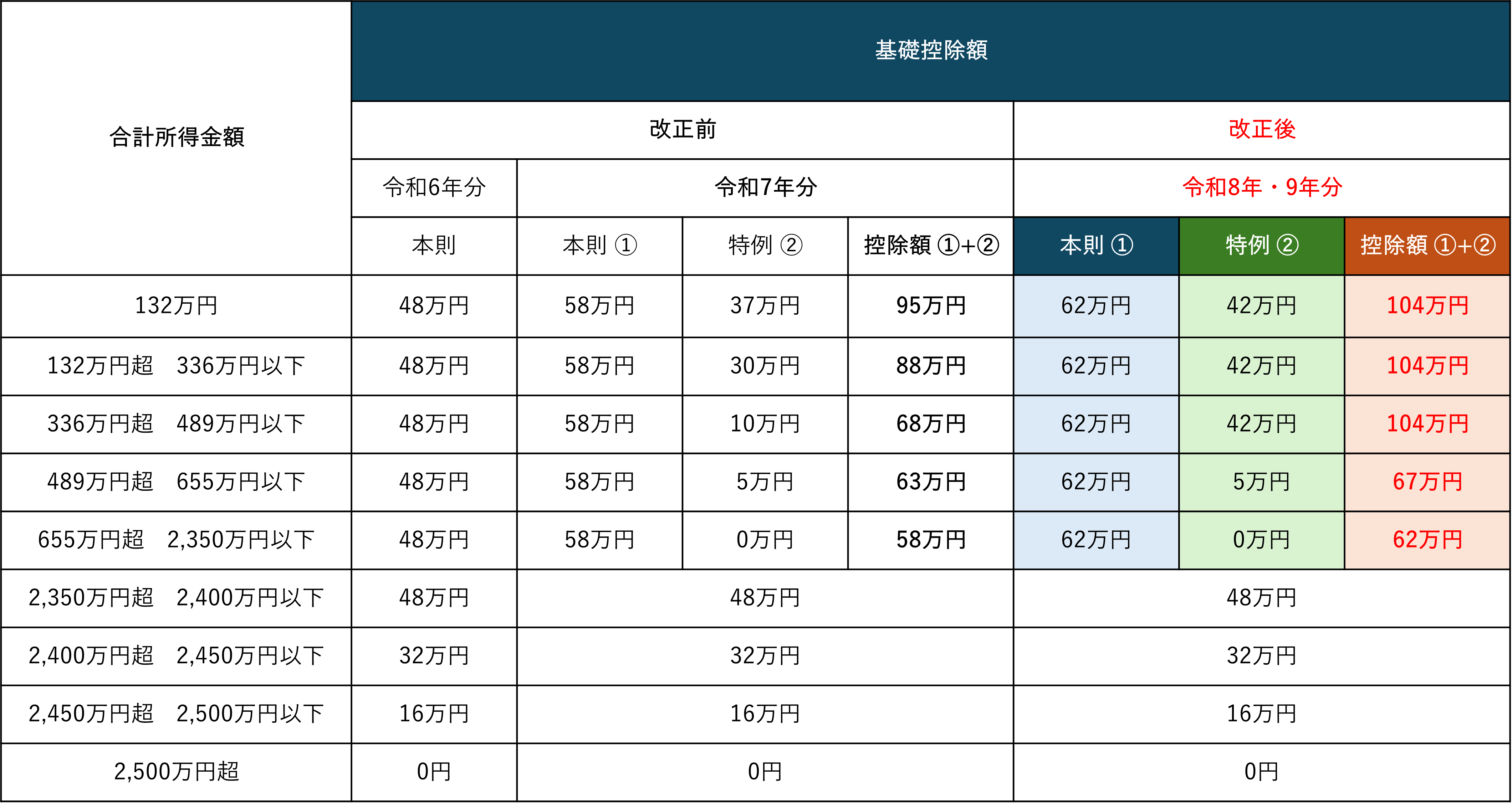

基礎控除の本則引き上げと時限的な上乗せ措置

基礎控除は合計所得金額により細かく設定されています 。令和8・9年度においては、本則部分の引き上げに加え、多額の特例加算が行われるのが大きな特徴です 。

所得が489万円以下を例に取ると、本則の62万円に特例の42万円が加算され、控除額は104万円にまで膨らみます 。令和7年分の68万円と比較しても、非常に大きな拡充といえるでしょう 。自身の所得水準に応じて、この特例がどのように適用されるかを確認しておくことが重要です。

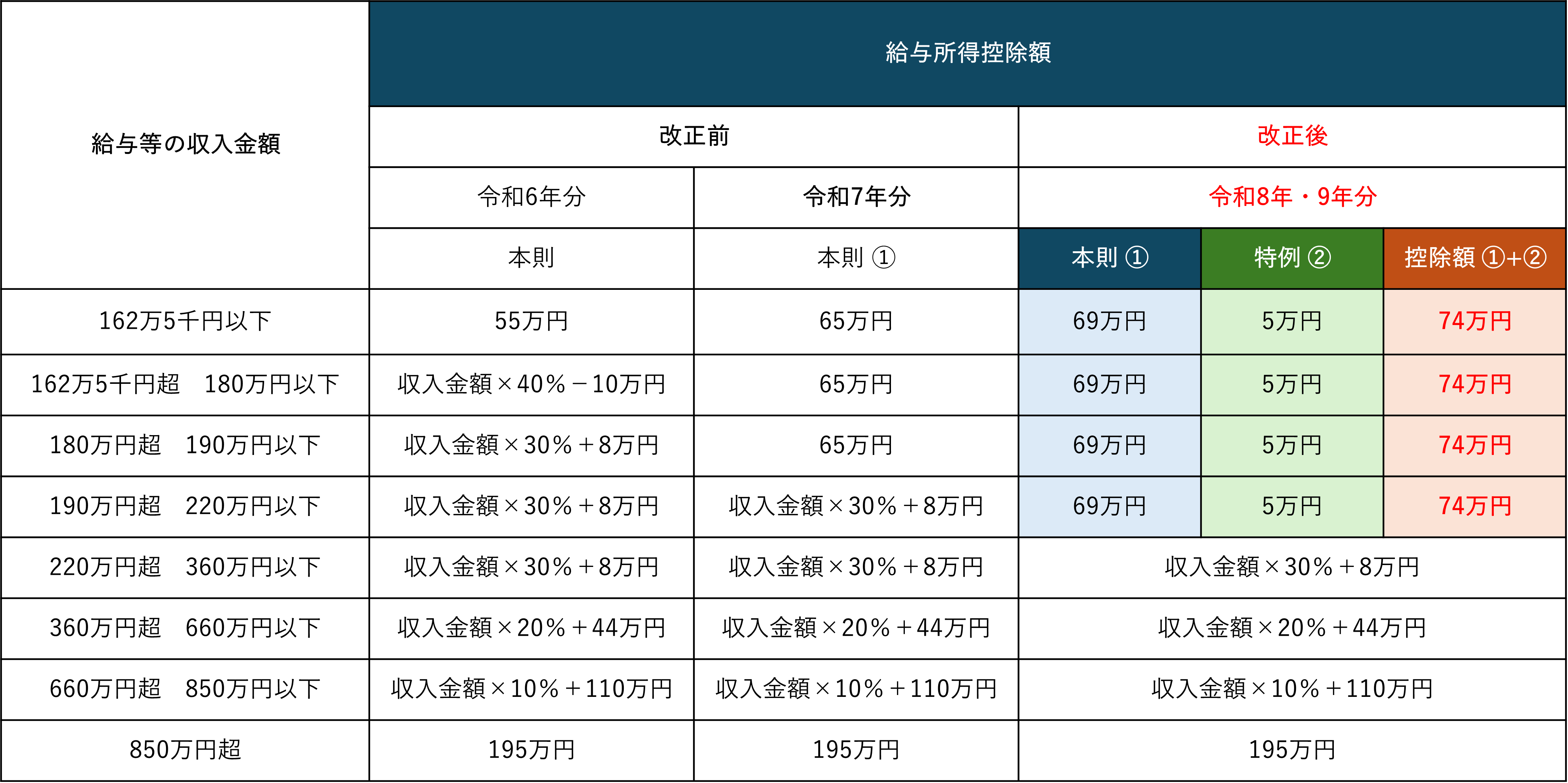

給与所得控除額の本則引き上げと時限的な上乗せ措置

会社員などの給与所得者に適用される「給与所得控除の最低保障額」についても、段階的な引き上げが行われます 。

給与所得控除の最低保障額は、令和7年分に本則が55万円から65万円に引き上げられています 。令和8・9年分については、この本則の65万円を69万円に引き上げたうえで、時限措置としてさらに5万円増額する特例が設けられます 。

なぜ「178万円の壁」と呼ばれるのか

今回資料で示された数値を合わせると、いわゆる「178万円の壁」の正体が明確になります。

- 基礎控除(最大):104万円(本則62万円 + 特例42万円)

- 給与所得控除(最小):74万円(本則69万円 + 特例5万円)

- 合計:178万円

この合計額が非課税枠となるため、給与収入が178万円以下であれば所得税がかからない計算になります。ただし、これらは令和8・9年分の限定的な措置(特例部分の合計47万円分)を含んだ数値であるため、令和10年以降の制度設計については今後の動向を注視する必要があります。

個人事業主の記帳水準向上を促す青色申告特別控除の3つの変更点

- 55万円控除は e-Tax 要件を付加したうえで 65万円控除へ改正(紙申告による55万円控除は原則不可)

- 75万円控除は、65万円控除の要件に加えて「優良な電子帳簿保存」要件を満たすことが必要

- 10万円控除の対象から除外される高所得・簡易簿記事業者の基準

令和8年度改正では、個人事業主の青色申告制度がデジタル環境への移行に合わせて刷新されます(※青色申告特別控除の見直しは令和9年分以後の所得税から)。従来の控除体系が見直され、より高い水準の記帳や電子申告を行うことで、最大75万円の控除を受けられる三階建ての枠組みが整いました。

55万円控除は e-Tax 要件を付加したうえで 65万円控除へ改正(紙申告による55万円控除は原則不可)

令和9年分以後、青色申告特別控除の55万円控除について、期限内のe-Taxによる提出を要件とした上で控除額を65万円へ引き上げる見直しが行われます。この改正により、位置付けが見直された書面提出(紙申告)による55万円控除は原則として認められない取扱いとなる見込みです。

正規の簿記(複式簿記)による申告であっても、電子申告を行わない場合には、青色申告特別控除としては原則10万円控除のみが適用される仕組みとなります。最大限の税制メリットを享受するためには、申告プロセスのデジタル化を避けて通ることはできません。

75万円控除は、65万円控除の要件に加えて「優良な電子帳簿保存」要件を満たすことが必要

今回の改正で、最大75万円の控除を受けられる特例が新設されました。この枠組みを利用するには、65万円控除の要件(期限内のe-Tax提出)に加え、さらに仕訳帳および総勘定元帳について「優良な電子帳簿保存」の要件を満たして保存する必要があります。これはデータの訂正や削除の履歴が正確に記録され、帳簿間のデータが相互に関連付けられているなどの高度な基準をクリアしたものを指します。

自身の使用している会計ソフトがこの高度な要件に対応しているか、あらかじめ確認することが不可欠です。税務署への事前届出が必要な場合もあるため、法が求める高い水準でのデータ管理へスムーズに移行できるよう、計画的に準備を進めてみてください。

10万円控除の対象から除外される高所得・簡易簿記事業者の基準

簡易的な記帳(簡易簿記)を行っている事業者のうち、売上規模が一定以上の層に対して、控除の適用を制限する基準が設けられました。前々年分の事業所得または不動産所得の収入金額が1,000万円を超える場合、簡易簿記による10万円控除の適用が認められなくなります。

自身の「所得」ではなく「売上(収入)」が1,000万円を超えていないか、過去の決算書を振り返って確認する必要があります。この基準に抵触する場合、今後も青色申告の恩恵を受け続けるためには、正規の簿記(複式簿記)への移行が求められることになります。

資産形成を支援する金融・証券税制の2つの拡充項目

- NISA制度の対象年齢拡大と未成年者向け累積投資枠の創設

- 暗号資産の申告分離課税化に向けた制度整備と損失の繰越控除

NISA制度の対象年齢拡大と未成年者向け累積投資枠の創設

NISA制度において、これまで18歳以上とされていた口座開設の年齢制限が撤廃されます。これにより、0歳から未成年者であっても自身の名義で「つみたて投資枠」を用いた運用が可能となります。この枠は年間60万円の投資が可能で、非課税保有限度額は600万円に設定されました。

また、12歳以降であれば、子の同意がある場合に限り親権者による払い出しが可能となる規定も盛り込まれました。18歳で成年NISAへ移行する際の手続き等、今後の詳細な実務指針に注目しながら、活用を検討してみてください。

暗号資産の申告分離課税化に向けた制度整備と損失の繰越控除

暗号資産の課税方式については、法整備等を前提に、資産形成に資する暗号資産に限って申告分離課税の対象とする方向で検討が進んでいます。あわせて、一定の要件の下で3年間の損失繰越控除を認める制度の導入も議論の対象となっています。施行時期も改正法の施行後の翌年1月1日以降となる見込みです。

暮らしと実務に関わる主な改正項目(簡述)

住宅ローン控除の5年間延長と環境性能に応じた借入限度額の見直し

住宅ローン控除の適用期限が5年間延長され、令和12年12月31日までに入居した方が対象となる見込みです。認定住宅等である既存住宅の借入限度額の扱いを見直した上で、省エネ性能が高い物件ほど手厚い支援が受けられるよう調整されています。

ふるさと納税の募集費用基準の厳格化と高所得者の控除限度額設定

ふるさと納税制度において、制度の趣旨に沿った形で寄付金が活用されるよう、募集費用基準の見直し等を通じた運用の適正化が検討されています。また、給与収入が1億円相当を超えるような高所得者については、特例控除額に一律の定額上限を設ける方向で議論が進んでいます。

食事支給およびマイカー通勤手当の所得税非課税限度額の引き上げ

物価上昇の実態を反映し、福利厚生に関連する非課税枠が拡大されます。食事支給については非課税限度額の引き上げが予定されており、マイカー通勤手当についても、通勤距離に応じた非課税上限の見直し(65km以上の区分の引き上げ等)が行われます。

極めて高い水準の所得(1億円の壁)に対する課税の適正化措置

所得金額が1億6,500万円を超える極めて高い水準の納税者を対象とした、新たな負担調整措置が導入される見込みです。負担率が30パーセント(現行22.5パーセント)へ引き上げられる方向で調整されており、令和9年分以後の所得税から適用される予定です。

最後に

多くの改正事項は令和8年分からの適用が予定されていますが、詳細な制度設計はこれからの法令や通達によって確定します。自身の生活や事業にどう影響するかを見極めるためには、正確な数値を把握し、最新の情報を継続的に収集することが不可欠です。