インボイス制度の「2割特例」終了後、税負担が急増することへの不安を感じていませんか?令和8年度税制改正では、激変緩和のための新たな「3割特例」や、免税事業者からの仕入税額控除の延長が盛り込まれました。本記事では、経営者が知っておくべき改正のポイントと今後の対策をわかりやすく解説します。

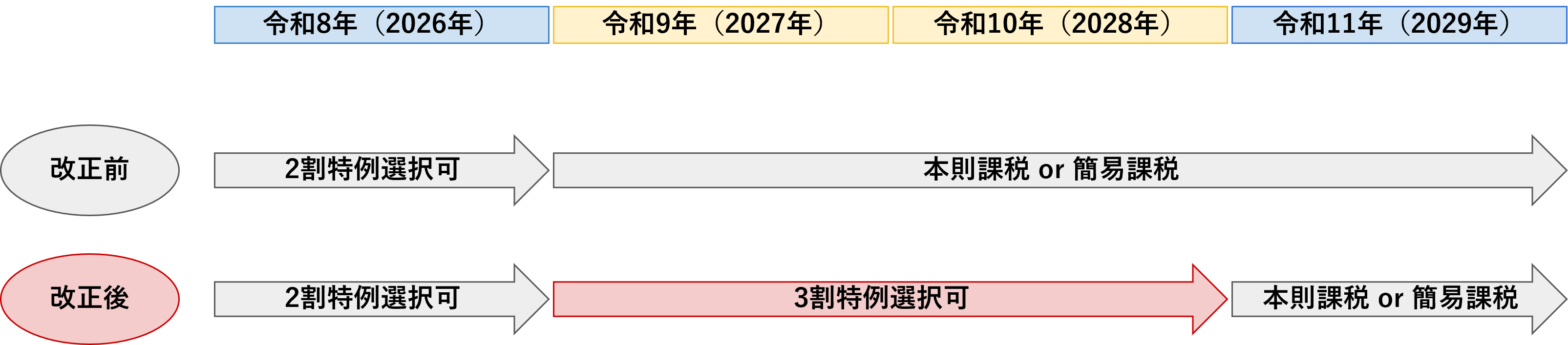

2割特例の終了後に適用される「3割特例」という新たな激変緩和措置

- 2割特例は予定通り終了し、令和9年分から2年間は個人事業者の税額が売上税額の30%に

- 3割特例を適用するための要件と確定申告時の手続き

令和8年度税制改正により、インボイス制度開始に伴う負担軽減措置である「2割特例」は、当初の予定どおり終了する前提で整理されています。しかし、その直後から原則的な課税方式へ完全移行するのではなく、【個人事業者に限り】、新たな激変緩和措置として納税額を売上税額の「30%」とする期間が設けられます。これにより、対象となる事業者は段階的に税負担や事務負担の増加へ適応していく猶予が与えられたといえるでしょう。

2割特例は予定通り終了し、令和9年分から2年間は個人事業者の税額が売上税額の30%に

現行の「2割特例」は、法令に定められた期限である令和8年(2026年)9月30日をもって終了します。これに伴い、多くの事業者が本則課税や簡易課税への移行を検討することになりますが、個人事業者については急激な負担増を防ぐために新たな経過措置が講じられます。

具体的には、令和9年(2027年)分および令和10年(2028年)分の申告において、個人事業者に限り、納付税額を売上税額の「30%」とする特例措置(いわゆる3割特例)が適用できる見込みです。これは、課税売上げに係る消費税額から、その7割相当額を控除できる仕組みであり、実質的な納税負担率は30%となります。この措置により、免税事業者から転換した個人事業者等は、さらに2年間かけて段階的に税負担へ適応していくことが可能です。

【3割特例の適用年】

3割特例を適用するための要件と確定申告時の手続き

3割特例の適用対象となるのは、インボイス制度を機に免税事業者から課税事業者となった者など、従来の2割特例の要件を満たす個人事業者とされています。基準期間(2年前)の課税売上高が1,000万円以下であることなどが条件となる見通しです。

手続き面については、現時点の大綱では、事前の届出を求めない方向性が示されており、確定申告書に「本特例の適用を受ける旨」を付記することで適用できる仕組みとなる見込みです。これは現行の2割特例と同様の運用であり、事務負担を最小限に抑える配慮がなされています。ただし、詳細な要件や手続きは今後の政省令等で確定するため、引き続き最新情報の確認が必要です。

免税事業者からの課税仕入れに係る税額控除の期間延長と制度変更

- 控除率「50%」への引き下げ時期が延期され「70%」の期間が新設

- 大規模取引における「1億円」の上限規制の追加

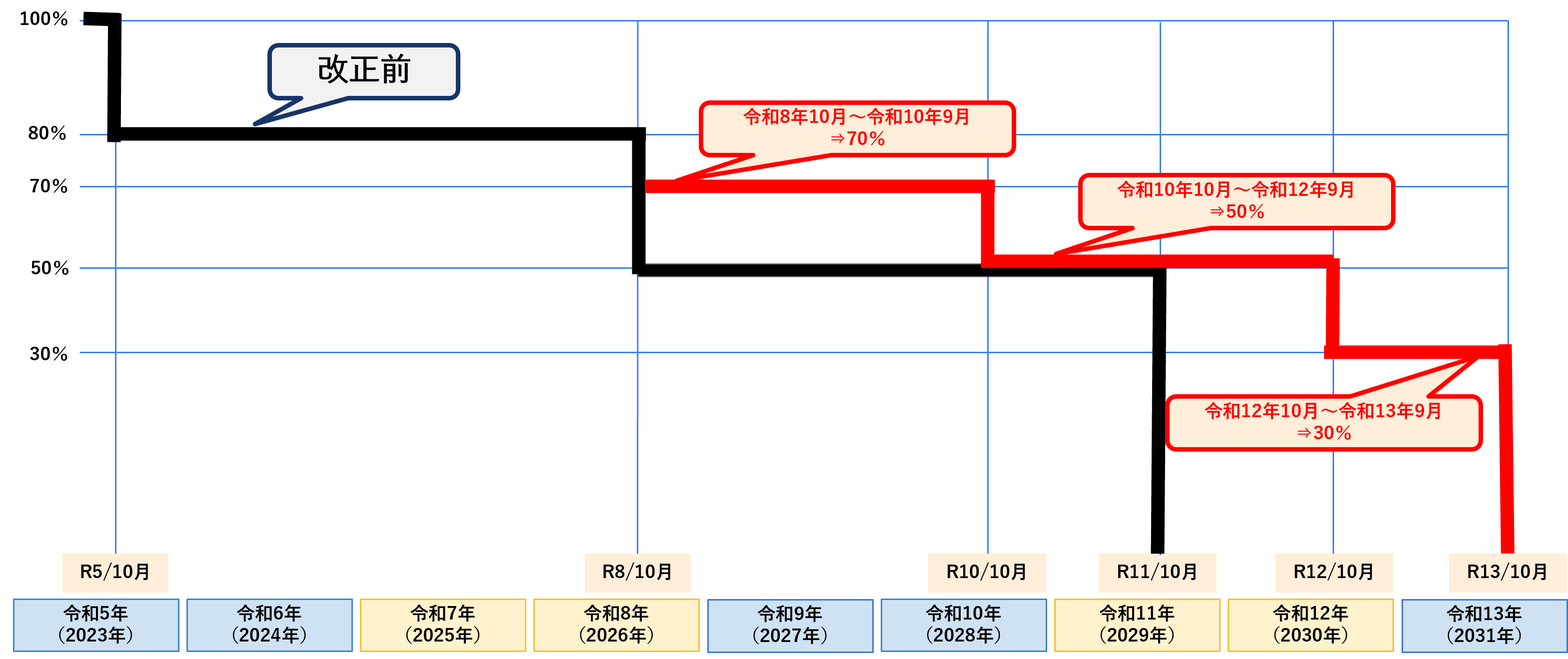

インボイス制度導入後の経過措置として認められている「免税事業者からの仕入れに係る税額控除」についても、大幅な見直しが行われました。現行制度では、令和8年10月から控除率が一気に50%へ引き下げられる予定でしたが、急激な変化を避けるため「70%控除」の期間が新たに設けられます。一方で、一定規模を超える取引には制限が追加されるなど、制度の公平性を保つための調整もなされています。

控除率「50%」への引き下げ時期が延期され「70%」の期間が新設

現行制度では、令和8年(2026年)10月1日より、免税事業者からの仕入れに対する税額控除の割合が80%から50%へと大きく引き下げられる予定でした。しかし、今回の改正によりこのスケジュールが変更され、新たに「70%」の期間が2年間設けられることとなりました。

新しいスケジュール案は以下の通りです。

- 令和8年10月 ~ 令和10年9月:70%控除(新設)

- 令和10年10月 ~ 令和12年9月:50%控除

- 令和12年10月 ~ 令和13年9月:30%控除

これにより、経過措置の終了時期は令和13年(2031年)9月末まで後ろ倒しされ、以前よりも緩やかに控除率が縮小される形となります。この見直しにより、事業者間の取引条件の見直しや価格転嫁に向けた協議を行うための時間的猶予が、実質的に拡大されたと言えます。

【免税事業者からの課税仕入れに係る税額控除に関する経過措置】

大規模取引における「1億円」の上限規制の追加

経過措置の延長に伴い、制度の公平性を保つ観点から適用対象の上限規制が厳格化されました。改正後は、一の免税事業者からの課税仕入れの額が年間「1億円」を超える場合、その超過部分については経過措置(80%~30%控除)の対象外となります。

現行制度では上限が10億円と高額であったため、この制限にかかるケースは限定的でしたが、今回の引き下げにより、大規模な開発案件や大量の仕入れを特定の免税事業者から行っている場合には影響が出る可能性があります。この規制は令和8年10月1日以降の課税仕入れから適用されるため、実務上、影響を受ける事業者は限られると考えられますが、該当する取引がある場合は事前に確認しておきましょう。

簡易課税制度への移行判断に関わる2つの事務手続き特例

- 3割特例終了後の「簡易課税選択届出書」提出時期の特例

- 自社の業種区分(みなし仕入率)と3割特例の比較検討

3割特例(売上税額の30%納税)は2年間限定の措置であるため、その終了後は「本則課税」か「簡易課税」のいずれかを選択しなければなりません。通常、簡易課税制度の選択は課税期間が始まる前に届け出る必要がありますが、今回の改正では、3割特例からの移行時に限り、手続きの期限を延長する特例等の措置が検討されています。

3割特例終了後の「簡易課税選択届出書」提出時期の特例

3割特例の適用期間が終了した翌課税期間から簡易課税制度を選択する場合、届出書の提出時期に関して特例が適用される見込みです。原則として、簡易課税制度選択届出書は適用を受けようとする課税期間の開始日の前日までに提出する必要がありますが、現行の2割特例終了時と同様に、適用を受けようとする課税期間中の提出を認める方向での特例措置が検討されていると考えられます。

これにより、事業者は従来よりも柔軟なタイミングで本則課税と簡易課税のどちらを選択すべきか検討できるようになります。ただし、確定申告期限までの遡及適用(いわゆる「後出し」での選択)まで認められるかは現時点では不透明であるため、適用を受けたい年の年末までには判断を済ませるのが安全です。

自社の業種区分(みなし仕入率)と3割特例の比較検討

「3割特例」は、計算上みなし仕入率を70%と仮定して納税額を算出する措置と同等の効果を持ちます。そのため、自社が営む事業の簡易課税におけるみなし仕入率と、この「70%」を比較することが制度選択の一つの目安となります。

傾向として、卸売業(第1種・90%)や小売業(第2種・80%)などは、本来のみなし仕入率の方が高いため、3割特例を使わずに早めに簡易課税を選択したほうが納税額を抑えられる可能性があります。一方で、サービス業(第5種・50%)などは、簡易課税よりも3割特例の方が有利になるケースが考えられるため、特例期間を最大限活用した後に簡易課税へ移行するのも一つの戦略です。このように業種によって判断が異なるため、自社の数値を基に慎重にシミュレーションを行っておきましょう。

まとめ

今回の税制改正大綱により、インボイス制度の経過措置は単純な終了ではなく、新たなステージへ移行することが明らかになりました。

- 2割特例は令和8年9月で終了するが、個人事業者はその後2年間「3割特例」が適用可能となる見込み

- 免税事業者からの仕入税額控除は期間延長され、新たに「70%控除」の期間ができる

- 3割特例の適用には事前の届出は不要で、確定申告書への付記のみで済む方向

- 3割特例終了後は、届出時期の特例により簡易課税への移行が柔軟になる可能性がある

- 自社の業種(みなし仕入率)によっては、3割特例よりも簡易課税が有利な場合がある

負担増は避けられませんが、今回設けられた猶予期間を活用すれば、キャッシュフローへの影響を和らげることができます。経営者や実務担当者は、令和8年以降の変化を正しく理解し、自社にとって最も適切な選択ができるよう、早めのシミュレーションと準備を進めていきましょう。