「特定親族特別控除」とは?

令和7年度税制改正において新たに「特定親族特別控除」が創設されることになりましたが、今回はこの制度について解説したいと思います。

所得税法には元々「扶養控除」という制度があり、大学生年代に当たる19歳以上23歳未満の子を有する場合、「特定扶養親族」として、扶養者である親の所得金額から63万円(住民税は45万円)を控除することができました。

このあとの説明をわかりやすくするため、ここで扶養控除の対象となる扶養親族の要件をおさらいしておきましょう。

扶養親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)

- 納税者と生計を一にしていること。

- 年間の合計所得金額が58万円以下(給与のみの場合は給与収入が123万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

扶養控除の対象となる扶養親族の所得要件については、令和6年までは48万円(給与収入103万円)でしたが、令和7年度税制改正により、給与所得控除額の最低金額(55万円⇒65万円)と基礎控除額(48万円⇒58万円)がそれぞれ増額されたため、令和7年分から所得要件が48万円から58万円に改正されます。

さて、この扶養控除ですが、扶養親族である子の年齢が19歳以上23歳未満、いわゆる大学在学中に当たる年齢である場合、親の負担が相当なものとなることが予想されますので、税制上もそれを支援すべく、通常の扶養控除よりも大きな金額である63万円の控除が認められていました。

ところが大学生年代の子がアルバイトに勤しみすぎて、年間のアルバイト収入が103万円(合計所得金額48万円)を超えてしまうと、特定扶養控除の対象から外れてしまい、親は63万円の所得控除を一切受けられなくなるという状況が発生することになります。

世の中の経済状況が悪くなる一方で、親から十分な仕送りを得られない学生にとって、103万円以内に給与を抑えるよう就業調整をしなければならない状況は死活問題でもあることから、令和7年度の税制改正により、「特定親族特別控除」を設け、大学生年代の所得要件を拡大し、適用範囲が広げられることになりました。

「特定親族特別控除」の適用要件と控除額

「特定親族」の要件

特定親族の要件は、以下の通りとなります。

特定親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の要件のすべてに当てはまる人です。

- 配偶者以外の年齢が19歳以上23歳未満の親族であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が58万円超123万円以下(給与のみの場合は給与収入が123万円超188万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

- 控除対象扶養親族に該当しないこと。

5の「控除対象扶養親族に該当しないこと」という項目があるのは、合計所得金額が58万円以下の場合は、従来からある扶養控除の中の「特定扶養控除」の対象となり、改正後の特定親族特別控除の対象から外されるということを意味しています。

控除額

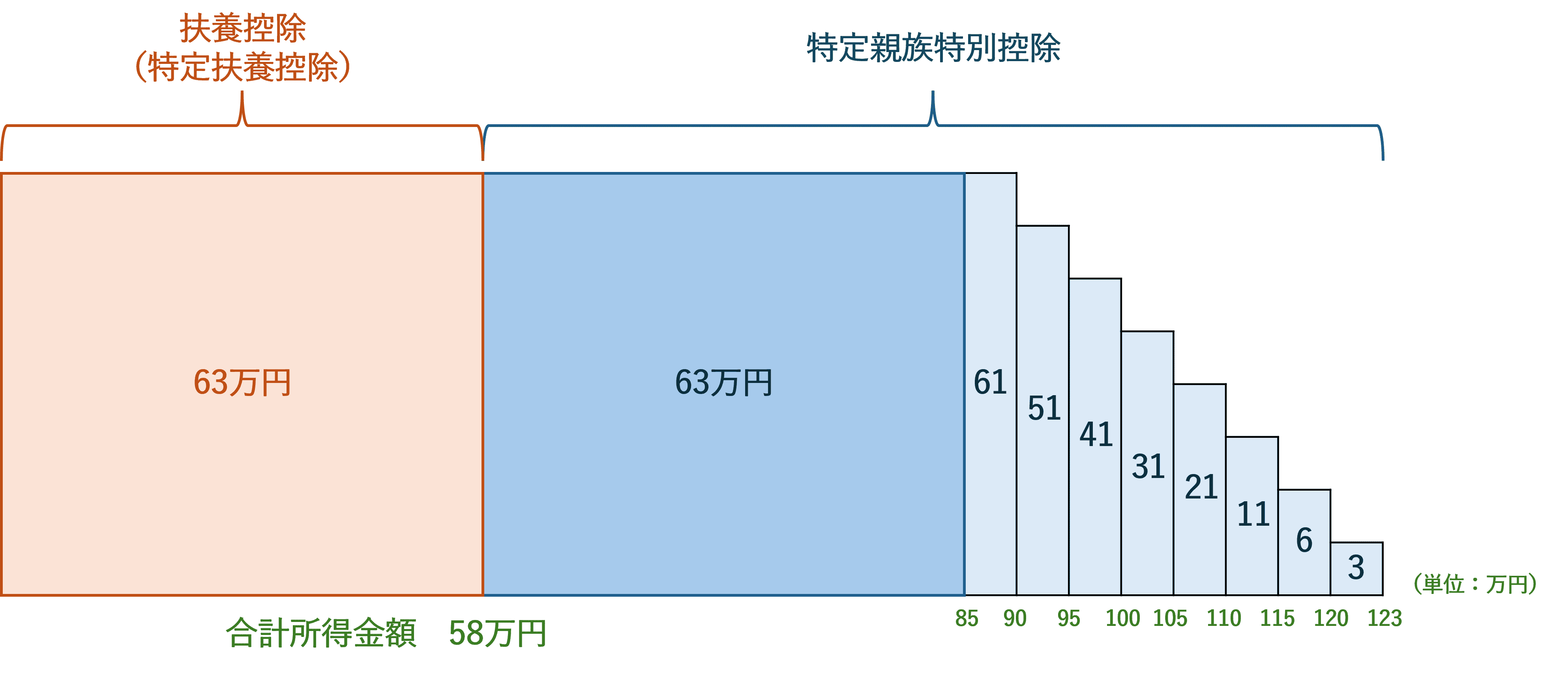

特定親族特別控除における控除額は、配偶者控除と配偶者特別控除の関係に似ており、合計所得金額が58万円を超えて85万円に達するまでは特定扶養控除と同額の63万円が控除され、合計所得金額が85万円を超えて123万円に達するまでは段階的に控除額が減っていき、最終的には控除額は3万円となります。

| 特定親族の合計所得金額 | 控除額 |

|---|---|

| 58万円超85万円以下 (給与収入123万円超150万円以下) | 63万円 |

| 85万円超90万円以下 (給与収入150万円超155万円以下) | 61万円 |

| 90万円超95万円以下 (給与収入155万円超160万円以下) | 51万円 |

| 95万円超100万円以下 (給与収入160万円超165万円以下) | 41万円 |

| 100万円超105万円以下 (給与収入165万円超170万円以下) | 31万円 |

| 105万円超110万円以下 (給与収入170万円超175万円以下) | 21万円 |

| 110万円超115万円以下 (給与収入175万円超180万円以下) | 11万円 |

| 115万円超120万円以下 (給与収入180万円超185万円以下) | 6万円 |

| 120万円超123万円以下 (給与収入185万円超188万円以下) | 3万円 |

特定扶養控除と特定親族特別控除の関係

両者の適用関係を図で表すと以下のようなイメージとなります。

適用開始年

特定親族特別控除は、令和7年分の所得税から適用されます。

なお、給与所得者については、令和7年12月1日以後の年末調整から控除開始となります。

また個人住民税については、基礎控除を除いた見直しについては対応し、令和8年度分から適用される予定です。