2025年(令和7年)の年末調整から、扶養控除に関するルールが一部変更されることをご存知でしょうか。

令和7年度税制改正により、2025年12月1日から扶養親族等の所得要件が引き上げられるため、これまで対象外だった家族を扶養に入れられるようになる可能性があります。しかし、対象となる場合はご自身で「給与所得者の扶養控除等(異動)申告書」を会社の担当者に再提出しないと、税金の還付が受けられず損をしてしまうかもしれません。

この記事では、2025年の税制改正において新設された「特定親族特別控除」や、扶養控除等申告書の再提出の方法などを解説します。

令和7年度税制改正で変わる扶養控除のポイント

2025年12月1日から適用される令和7年度税制改正では、主に扶養親族などの所得要件が引き上げられます。これにより、これまでより広い範囲の方が扶養控除の対象となります。具体的に変わるポイントを見ていきましょう。

扶養親族・同一生計配偶者の所得要件が「48万円以下」から「58万円以下」へ

最も影響が大きいのが、扶養親族と同一生計配偶者の合計所得金額要件の変更です。

- 改正前:合計所得金額が48万円以下(パートやアルバイトの給与収入のみの場合、年収103万円以下)

- 改正後:合計所得金額が58万円以下(パートやアルバイトの給与収入のみの場合、年収123万円以下)

このように、所得の上限が10万円引き上げられます。

勤労学生の所得要件も「75万円以下」から「85万円以下」へ

アルバイトなどをしている学生が対象となる勤労学生控除の所得要件も、同様に10万円引き上げられます。

- 改正前:合計所得金額が75万円以下(給与収入のみの場合、年収130万円以下)

- 改正後:合計所得金額が85万円以下(給与収入のみの場合、年収150万円以下)

所得要件が引き上げられた背景

今回の改正は、働き方が多様化する中で、パートタイマーなどが就業調整を意識せずに働ける環境を整備する目的の一環です。少し収入が増えたことで扶養から外れ、世帯全体の手取りが減ってしまうといった事態を緩和することが狙いです。

今回の改正で新たに対象となるケース

今回の改正で、具体的にどのような方が新たに対象になるのでしょうか。典型的な2つのケースを紹介します。

ケース1:これまで「年収103万円の壁」で対象外だった配偶者がいる場合

配偶者のパート収入が、これまで扶養の基準だった「年収103万円」を少し超えていたため、扶養を外れていたケースです。

例えば、配偶者の年収が110万円だった場合、改正前は扶養の対象外でしたが、改正後は「年収123万円以下」の基準を満たすため、新たに扶養控除の対象となります。

ケース2:これまで「年収103万円の壁」で対象外だった子どもがいる場合

アルバイトをしている大学生の子どもがいる場合なども同様です。

例えば、16歳以上の子どもの合計所得金額の見込額が55万円だったとします (給与収入のみの場合、年収110万円に相当)。この場合、改正前の基準「48万円以下」を満たしませんが、改正後の「58万円以下」という基準は満たすため、新たに扶養親族として申告できるようになります 。

扶養控除申告書の再提出で注意すべき点は?

新たに対象となる場合、会社が自動的に手続きしてくれるわけではなく、従業員が自ら手続きを行う必要があります。

対象者は令和7年分の年末調整で扶養控除等申告書の「再提出」が必須

令和7年分の「扶養控除等申告書」は、通常、前年(令和6年)の年末調整の際に提出しています。しかし、その時点では改正前の所得要件で記入しているため、扶養親族や同一生計配偶者の所得要件が引き上げられたことにより、令和7年12月1日以後新たに下記の表のいずれかに該当することとなる者がいる従業員は、令和7年分の年末調整の際に、改正後の内容を記載した申告書を会社に再提出する必要があります。

| 所得控除 | 適用対象者 | 改正前の所得要件 | 改正後の所得要件 |

|---|---|---|---|

| 扶養控除 | 扶養親族 | 48万円以下 (給与収入103万円以下) | 58万円 以下 (給与収入123万円以下) |

| 配偶者控除 | 同一生計配偶者 | ||

| ひとり親控除 | ひとり親の生計を 一にする子 | ||

| 配偶者特別控除 | 配偶者特別控除 対象配偶者 | 48万円超133万円以下 (給与収入103万円超201万5,999円以下) | 58万円超 133万円以下 (給与収入123万円超201万5,999円以下) |

| 勤労学生控除 | 勤労学生 | 75万円以下 (給与収入130万円以下) | 85万円以下 (150万円以下) |

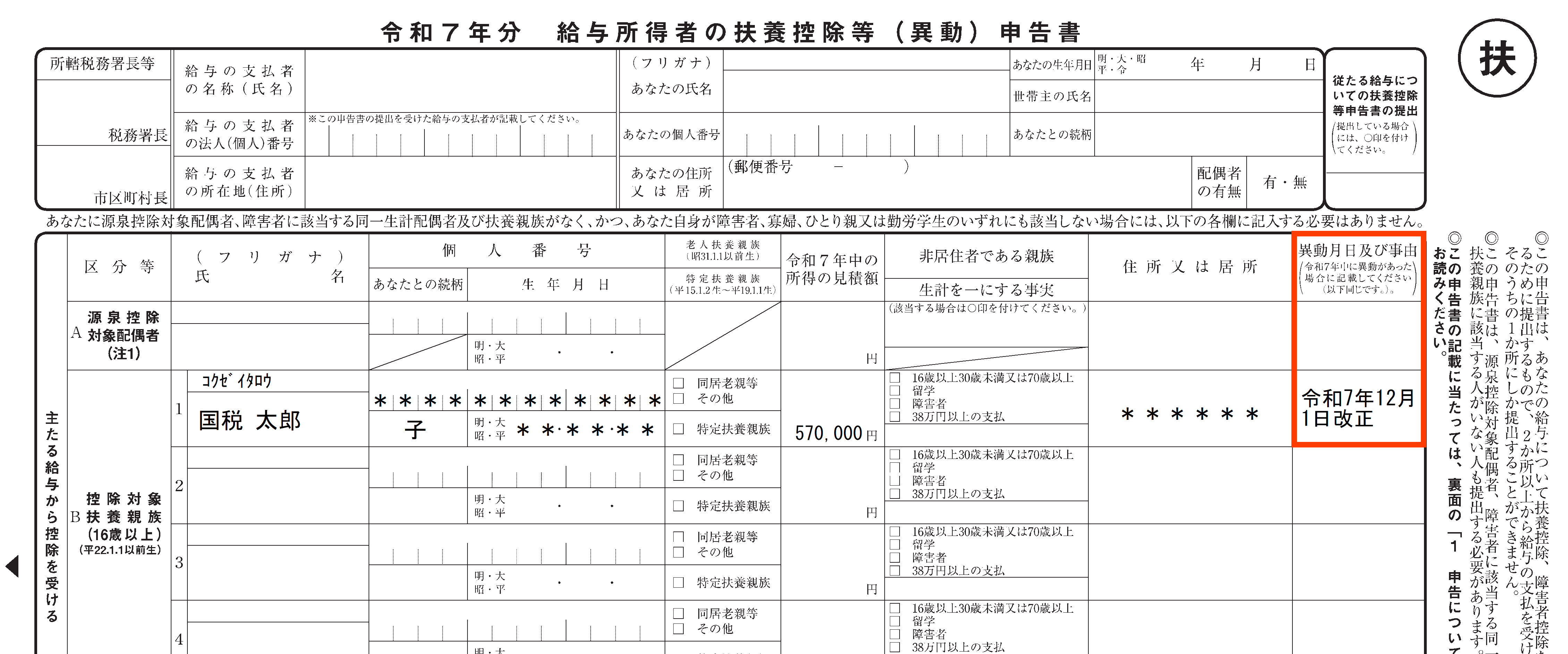

申告書の「異動月日及び事由」欄の記載漏れに注意!

「給与所得者の扶養控除等(異動)申告書」の再提出を求められた場合には、その再提出する扶養控除等申告書の「異動月日及び事由」の欄に、なぜ内容が変わったのかが分かるように記載する必要があります。

具体的には、申告書の「異動月日及び事由」の欄に、「令和7年12月1日改正」と記入します。これにより、税制改正によって扶養親族が増えたことを明らかにすることができます。

「異動月日及び事由」の欄記入については、国税庁の実務資料は、提出が必要なこと・期限を示しているのみなので、基本的には異動の内容が分かる具体的記載であれば、各会社のマニュアルに従っていただいて問題ありません。 一般には「令和7年12月1日 制度改正により要件充足」程度の記載で問題ないと思われます。

会社の担当者に提出期限を必ず確認する

申告書の再提出は、令和7年分の年末調整手続きの中で行います。勤務先によって書類の回収時期は異なりますので、具体的な提出期限については、会社の経理や人事の担当部署からの案内を確認してください。

大学生等の子どもがいる世帯向けの「特定親族特別控除」とは

今回の税制改正では、もう一つ大きな変更点があります。それは、大学生年代の子どもがいる親等を対象とした「特定親族特別控除」の創設です。

これは、大学の授業料など、子育て世帯の教育費負担が特に重くなる時期を支援するために作られた新しい制度です。

この控除を受けるためには、年末調整で「給与所得者の特定親族特別控除申告書」という、扶養控除等申告書とは別の書類を提出する必要があります。所得要件の変更で扶養控除等申告書を再提出するだけでは、この新しい控除は適用されないため注意が必要です。

まとめ:対象になるか確認し、忘れずに手続きを

2025年(令和7年)の税制改正は、パートやアルバイトで働く家族がいる世帯や、大学生の子どもがいる世帯にとって、減税につながる重要な変更です。

ご自身の家族が所得要件引き上げの対象になるか、また新設の特定親族特別控除の対象になるかを確認し、該当する場合はそれぞれ必要な申告書を忘れずに提出しましょう。少しの手間で確実に節税できるチャンスですので、ぜひこの記事を参考に手続きを進めてみてください。