中小企業者等の少額減価償却資産の特例とは?

少額減価償却資産の特例とは、

① 青色申告書を提出する中小企業者または個人が

② 取得価額が30万円未満の減価償却資産を

③ その事業年度または年中の合計額が300万円まで

購入した場合には、固定資産として資産計上せずに、消耗品費等の経費として処理してもいいですよ、という制度です。

ちなみに、30万円未満の判定については、税込経理を行っている場合には税込金額で、税抜経理を行っている場合には税抜金額で判定します。

中小企業者等が、平成十八年四月一日から令和八年三月三十一日までの間に取得し、又は製作し、若しくは建設し、かつ、当該中小企業者等の事業の用に供した減価償却資産で、その取得価額が三十万円未満であるものを有する場合において、当該少額減価償却資産の取得価額に相当する金額につき当該中小企業者等の事業の用に供した日を含む事業年度において損金経理をしたときは、その損金経理をした金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。この場合において、当該中小企業者等の当該事業年度における少額減価償却資産の取得価額の合計額が三百万円を超えるときは、その取得価額の合計額のうち三百万円に達するまでの少額減価償却資産の取得価額の合計額を限度とする。

中小事業者が、平成十八年四月一日から令和八年三月三十一日までの間に取得し、又は製作し、若しくは建設し、かつ、当該中小事業者の不動産所得、事業所得又は山林所得を生ずべき業務の用に供した減価償却資産で、その取得価額が三十万円未満であるものについては、所得税法第四十九条第一項の規定にかかわらず、当該少額減価償却資産の取得価額に相当する金額を、当該中小事業者のその業務の用に供した年分の不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入する。この場合において、当該中小事業者のその業務の用に供した年分における少額減価償却資産の取得価額の合計額が三百万円を超えるときは、その取得価額の合計額のうち三百万円に達するまでの少額減価償却資産の取得価額の合計額を限度とする。

上段は法人税(会社)、下段は所得税(個人事業主)に関する租税特別措置法の規定ですが、租税特別措置法は時限立法といって、政策上一定の期間内に限り、もともとある税法に優先して適用される法律となります。また、税特別措置法で定められる内容はほとんどが納税者に有利となるため、適用にあたっては所定の手続きに必ず従わなければなりません。

適用を受けるために必要な手続きとは?

法人(法人税)の場合

先程の租税特別措置法には続きがあり、そこには以下のような記述があります。

第一項の規定は、確定申告書等に同項の規定の適用を受ける少額減価償却資産の取得価額に関する明細書の添付がある場合に限り、適用する。

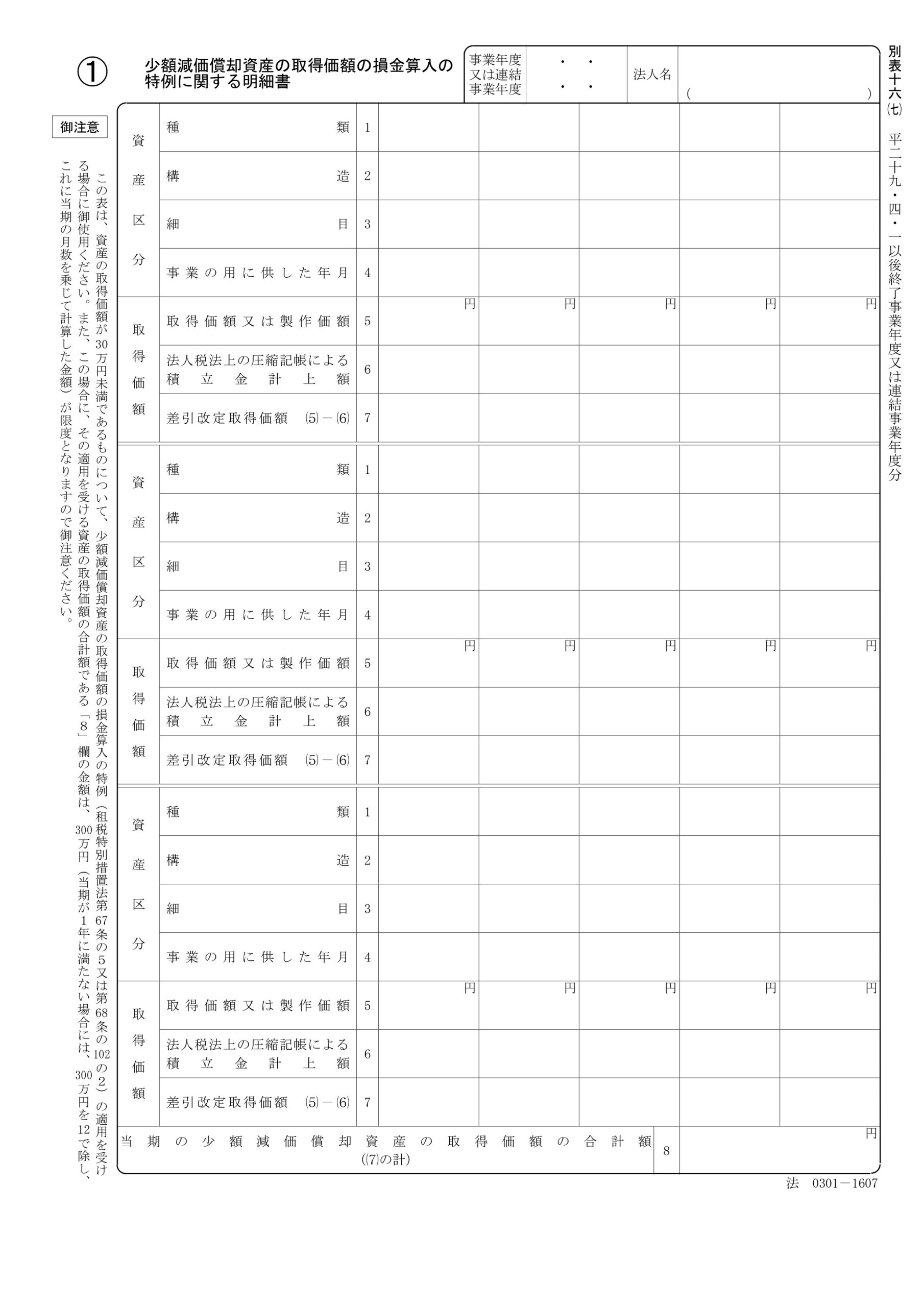

法人が30万円未満の特例を受ける場合、どうやら「少額減価償却資産の取得価額に関する明細書」というものを添付しなければならないようですが、これは法人税確定申告書の別表十六(七)「少額減価償却資産の取得価額の損金算入の特例に関する明細書」のことを指しています。

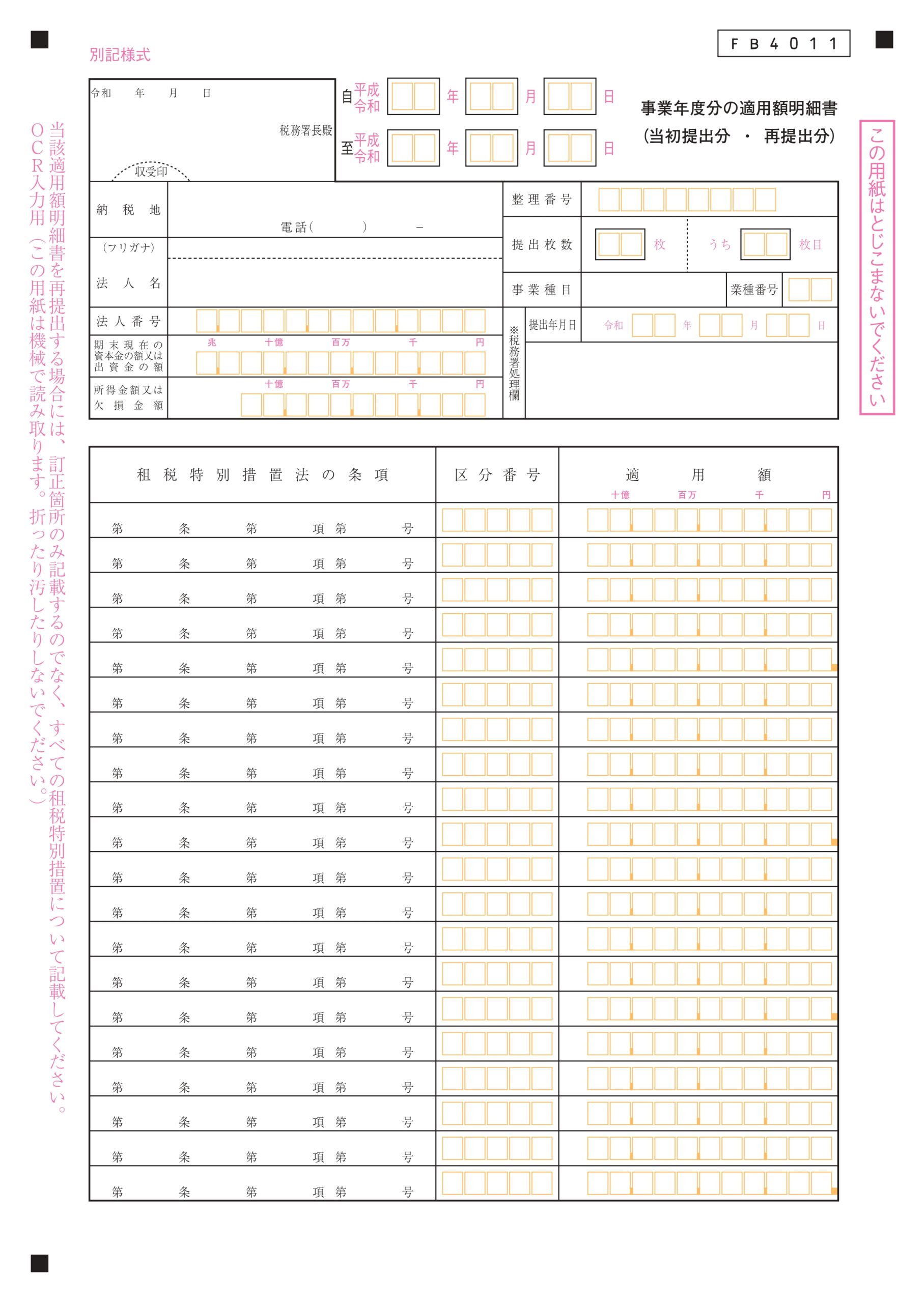

更に法人の場合、上記別表に加えて、「適用額明細書」という書類の添付も必要となります。

「適用額明細書」とは、法人が少額減価償却資産の特例のような租税特別措置の適用を受けようとする場合に、その租税特別措置法の条文番号や適用額などを一覧表形式で記載したもので、租税特別措置の適用を受ける場合に提出が義務付けられているものです。

したがって、法人税の確定申告書に「適用額明細書」の添付がなかったり、虚偽の記載をした「適用額明細書」を添付した場合には、この特例の適用を受けることができないとされています。

ただし、添付忘れがあった場合でも、その後遅滞なく誤りのない「適用額明細書」の提出があったときは、故意に添付しなかった場合又は虚偽の記載をした場合を除いて、法人税関係特別措置の適用を受けることができます。

個人事業主(所得税)の場合

法人税と同様、所得税にも以下のような条文が続いています。

第一項の規定は、確定申告書に少額減価償却資産の取得価額に関する明細書の添付がある場合に限り、適用する。

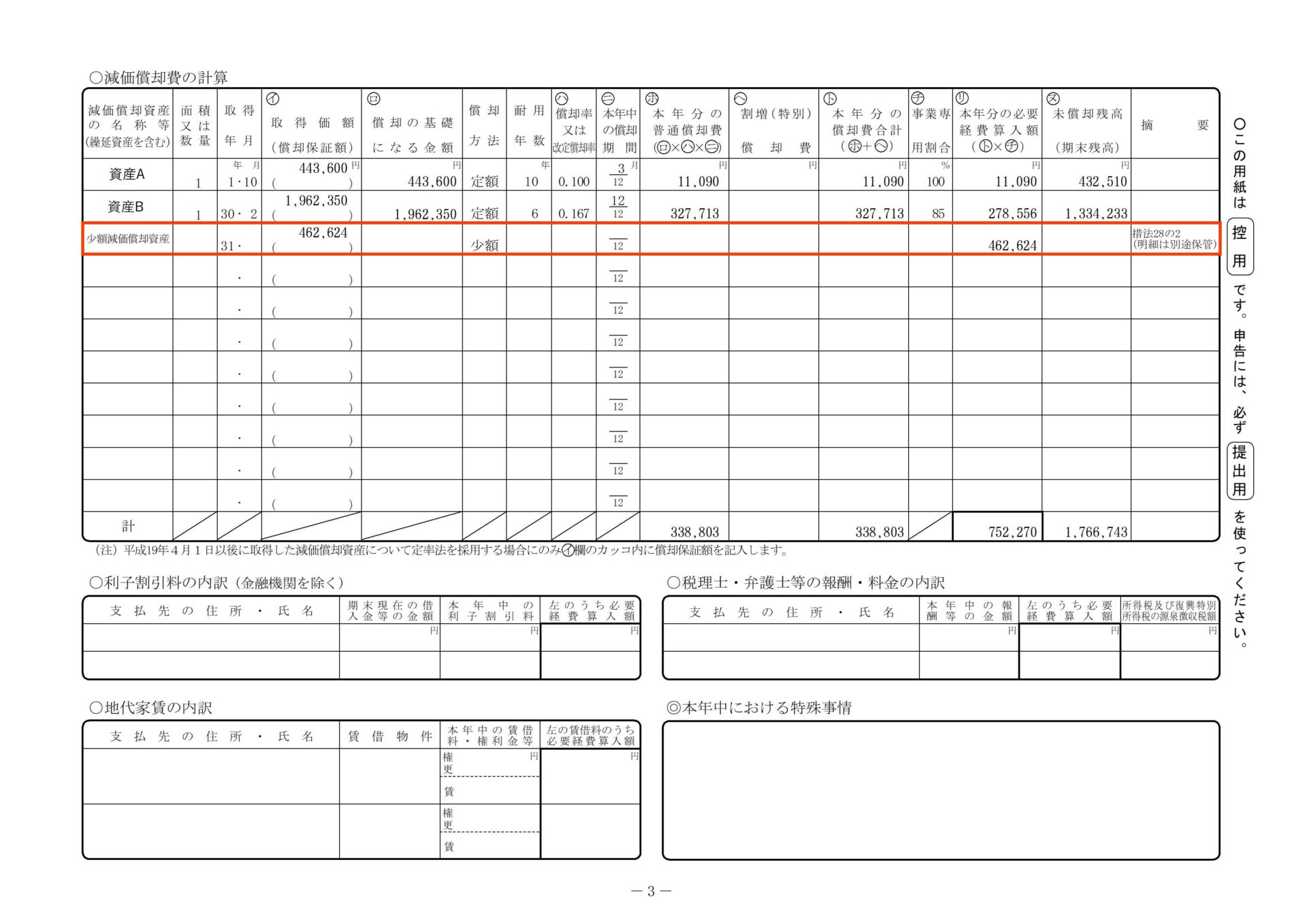

法人税とよく似た表現ですが、所得税には別表や適用額明細書というものはありませんので、青色申告決算書の「減価償却費の計算」欄に一定の事項を記載することになります。

記載すべき一定の事項とは以下の通りです。

① 少額減価償却資産の取得価額の合計額

② 少額減価償却資産について租税特別措置法第28条の2を適用する旨

③ 少額減価償却資産の取得価額の明細を別途保管している旨

これらの事項を青色決算書の「減価償却費の計算」明細に記載します。

- 減価償却資産の名称等・・・「少額減価償却資産」と記入します。

- 取得年度・・・申告する年度だけを記入します。

- 取得価額・・・その年度に取得した少額減価償却資産の取得価額の合計額を記入します。

- 償却方法・・・「少額」と記入します。

- 本年分の必要経費算入額・・・事業専用割合が100%の場合は取得価額の合計額をそのまま記入し、100%でない場合は、取得価額欄に記載した金額に事業専有割合を掛けた金額を記入します。

- 摘要・・・「措法28の2(明細は別途保管)」と記入します。

「償却資産税」の申告を忘れずに!

法人・個人の区別なく、上記「少額減価償却資産の特例」を受けた少額固定資産については、償却資産税の対象となります。

償却資産税とは地方自治体が課税する固定資産税の一種で、土地や建物、自動車税などの対象となる車両、ソフトウェアなどの無形固定資産以外の資産に対して課税されます。

取得価額が30万円未満の少額減価償却資産の特例の対象となった資産については、取得年度に損金または必要経費として処理され、帳簿上固定資産に計上されないため、償却資産税の申告漏れとなるケースが散見されます。

なお償却資産税の申告期限は1月31日ですが、年末調整に係る法定調書や給与支払報告書の提出期限と同じ時期になっていますので、これらはセットで処理するものと覚えておいてください。