「親族」とは

まずは言葉の定義を見てみましょう。普段よく口にする「親族」ですが、この言葉の正確な意味を皆さんは御存知でしょうか?

また、よく似た言葉である「親戚」「家族」「近親者」と何が違うのでしょうか?

法律を紐解く際には、言葉の定義をしっかりと理解しないと、全体の解釈を大きく間違ってしまうことが往々にしてあります。まずはこれらの言葉の意味をしっかりと理解しましょう。

まず「親族」についてですが、これについては民法において明確に定義されています。

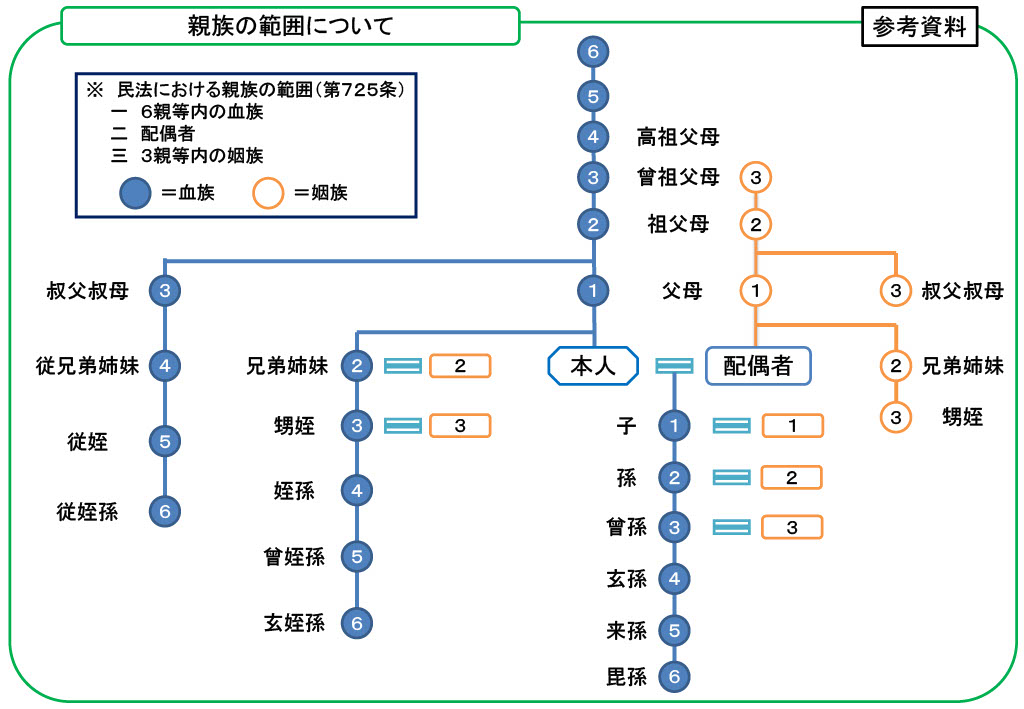

次に掲げる者は、親族とする。

- 六親等内の血族

- 配偶者

- 三親等内の姻族

「血族」とは自分と血が繋がっている(血縁関係がある)者のことをいいますが、生物学上の血縁関係にある者(自然血族)のほか、養子縁組により生じた血縁関係(法定血族)も血族に含まれます。

一方「姻族」とは、配偶者の一方から見て、他方の配偶者の血縁関係にあたる者のことをいいます。「妻の姉の子供(義甥・義姪)」とか、「姉の夫の母(姉の義母)」など、婚姻を介して親族となった間柄がこれにあたります。

また「親等」とは親族関係の距離を表す単位で、自分を中心(ゼロ)としたときに、真っ直ぐ上の世代(両親・祖父母…)または真っ直ぐ下の世代(子・孫…)をひとつ経るごとに、親等が一つ加算されます。つまり、両親や子供は自分から見て「1親等の血族」となります。

兄弟姉妹の場合は自分から見て同じ世代なので、一度親に遡り(1親等)、親から兄弟姉妹にたどり着く(1親等)という手順を踏むため、2親等の血族ということになります。

なお、配偶者は本人と同列なので親等は数えません(あえて言うならゼロ親等)。また、自分よりも上の世代を「尊属」といい、自分よりも下の世代を「卑属」といいます。さらに自分の血筋をまっすぐ上下する関係(親・祖父母・曾祖父母~、子・孫、曾孫~)を「直系」と呼び、直系である祖先の兄弟姉妹の子孫を「傍系」と呼びます。

いつもお年玉をもらっていたおじいちゃんは、難しく言うと「2親等の直系尊属」だったんですね。

「親族」と「親戚」「家族」「近親者」

言葉の意味として「親族」に一番近いものは「親戚」でしょうか。親戚とは血縁関係や婚姻関係のある人々を指す言葉ですが、親族と異なり法律により範囲が定められているわけではないので、人によって捉え方に違いがあります。ものすごく大雑把に言えば、「結婚式のときに出席をお願いする両家の人」が親戚のイメージに近いと思います。

次に「家族」ですが、これも法律上の明確な定義はありません。しかし「親族」や「親戚」と異なり血縁関係や婚姻関係に縛られるものではないため、「内縁関係にある者」や「同性婚」の状態にある者も家族の概念に含まれます。極端に言うと、犬や猫といったペットも家族として認知されるようになってきましたので、家族の概念は人により大きく異なるものとなっています。

「近親者」は「親族」をより狭く捉えた概念で、およそ3親等(叔父叔母・甥姪)辺りまでを指しますが、こちらも大雑把に説明するとすれば、「葬儀の際にお別れに集まってもらう親族」といった感じでしょうか。

この他にも「身内」「親類」「縁者」「縁故」「身寄り」「遠縁」などといった言葉がありますが、いずれも税法上の取り扱いに関係するものではないので、ここで説明するのは差し控えます。

「同一生計」とは

税法には「同一生計」を要件とする規定がいくつもありますが、日常生活で頻繁に使う言葉ではないので、なんとなく言葉の響きから「ひとつ屋根の下で暮らすってことかな?」などと理解されている方が多いと思います。

「同一生計」とは「日常生活を送るために必要な家計を同じくしている」という意味で、ざっくり言うと「お財布が一緒」ということなのですが、注意していただきたいのは、「同一生計=同居」ではないという点です。

例えば、昭和世代のお父さんが働いて、お母さんと一人息子の生活費の全てを負担していると仮定しましょう。念願のマイホームを購入し、ひとつ屋根の下で仲良く暮らしているこの状態は、まさに「同一生計」状態といえます。

その後息子が東京の大学に入学し、京都を出て一人暮らしを始めましたが、学生の本分は勉強なので、学費と生活費を毎月仕送りするようになりました。盆や正月には帰省しますが、普段は別居状態です。このような場合でも、息子は親の仕送り(=親の財布)で生活をしていることが明らかなので、「同一生計である」といえます。

その後、息子が大学を卒業し、就職が決まって毎月の自分の給料で生活するようになるなど、親の財布ではなく自分の財布で生活を始めた時点で、「別生計」となり、同一生計の要件から外れることになります。

同居をしていても「別生計」となる例

同居をして同一生計であるように見えても、次のような場合に該当し、かつ客観的に見て明らかに独立した生計を営んでいると判断される場合には、同一生計とは認められません。

- 家族それぞれが独自で家計を管理している場合

- 複数世帯住宅などで、それぞれに玄関や表札、台所やお風呂などが分かれて設置されている場合

- 同居している家族間で、居住するための家賃などを支払っている場合

- 世帯分離が行われている

- 電気やガスなどのメーターが分けられており、それぞれが自分の分を負担している場合

- 同棲や事実婚の状態で暮らしている場合

- 年金だけで生活している両親がいる場合

別居をしていても「同一生計」となる例

次に掲げる場合に該当するときは、別居状態であっても「同一生計」とみなされます。

- 成人した子供が別居している親に生活費を仕送りしている場合

- 遠方の学校に通うために一人暮らしをしている子供に学費や生活費を仕送りしている場合

- 単身赴任のために遠方に暮らす夫(妻)が家族に生活費を仕送りしている場合

- 海外留学している家族に生活費等を仕送りしている場合(一定の書類の提出が必要)

- 老人ホーム等に入所した親に対し、生活費の仕送りをしている場合

最後に

今回は「同一生計親族」に的を絞って解説しましたが、「同居」と「別居」については、法律の適用に際して要件とされる場合があるので注意してください。

例えば、これまで同居していた親が老人ホームに入所した場合などでは、生活費を仕送りすることで同一生計の要件は維持されますが、「同居」から「別居」に状況が変化するため、扶養控除の金額が「同居老親58万円」から「老人扶養親族48万円」に減額されることになります。これは一つの例ですが、この他にも同居を要件とする規定がありますので、適用の際には注意してください。