事業税とは

事業税とは、個人事業主や法人が一定の事業を行っている場合に、その事業内容に着目し、都道府県が主体となって課税される地方税の一種です。

ただし、個人事業主に課される事業税(個人事業税)には、「事業主控除」として所得金額から控除される金額が290万円あるため、収入金額から必要経費を差し引いた金額が290万円以下であれば、事業内容にかかわらず個人事業税が課されることはありません。

一定の事業(法定業種)とは?

事業税はすべての事業に対して課税されるのではなく、地方税法等で定められた70の業種に限定し、さらにこれらの法定業種を大きく3つのグループに分け、それぞれ異なる税率を適用して課税されます。

第一種事業(税率5%)

| 物品販売業 | 運送取扱業 | 料理店業 | 遊覧所業 |

| 保険業 | 船舶定係場業 | 飲食店業 | 商品取引業 |

| 金銭貸付業 | 倉庫業 | 周旋業 | 不動産売買業 |

| 物品貸付業 | 駐車場業 | 代理業 | 広告業 |

| 不動産貸付業 | 請負業 | 仲立業 | 興信所業 |

| 製造業 | 印刷業 | 問屋業 | 案内業 |

| 電気供給業 | 出版業 | 両替業 | 冠婚葬祭業 |

| 土石採取業 | 写真業 | 公衆浴場業 | |

| 電気通信事業 | 席貸業 | 演劇興行業 | |

| 運送業 | 旅館業 | 遊技場業 |

第二種事業(税率4%)

| 畜産業 | 水産業 | 薪炭製造業 |

第三種事業(税率5%)

| 医業 | 公証人業 | 設計監督者業 | 公衆浴場業(銭湯) |

| 歯科医業 | 弁理士業 | 不動産鑑定業 | 歯科衛生士業 |

| 薬剤師業 | 税理士業 | デザイン業 | 歯科技工士業 |

| 獣医業 | 公認会計士業 | 諸芸師匠業 | 測量士業 |

| 弁護士業 | 計理士業 | 理容業 | 土地家屋調査士業 |

| 司法書士業 | 社会保険労務士業 | 美容業 | 海事代理士業 |

| 行政書士業 | コンサルタント業 | クリーニング業 | 印刷製版業 |

第三種事業に該当するが、税率が3%のもの

| あんま・マッサージ又は指圧・はり・きゅう・柔道整復その他の医業に類する事業 | 装蹄師業 | ||

事業税は損金または必要経費に算入できます

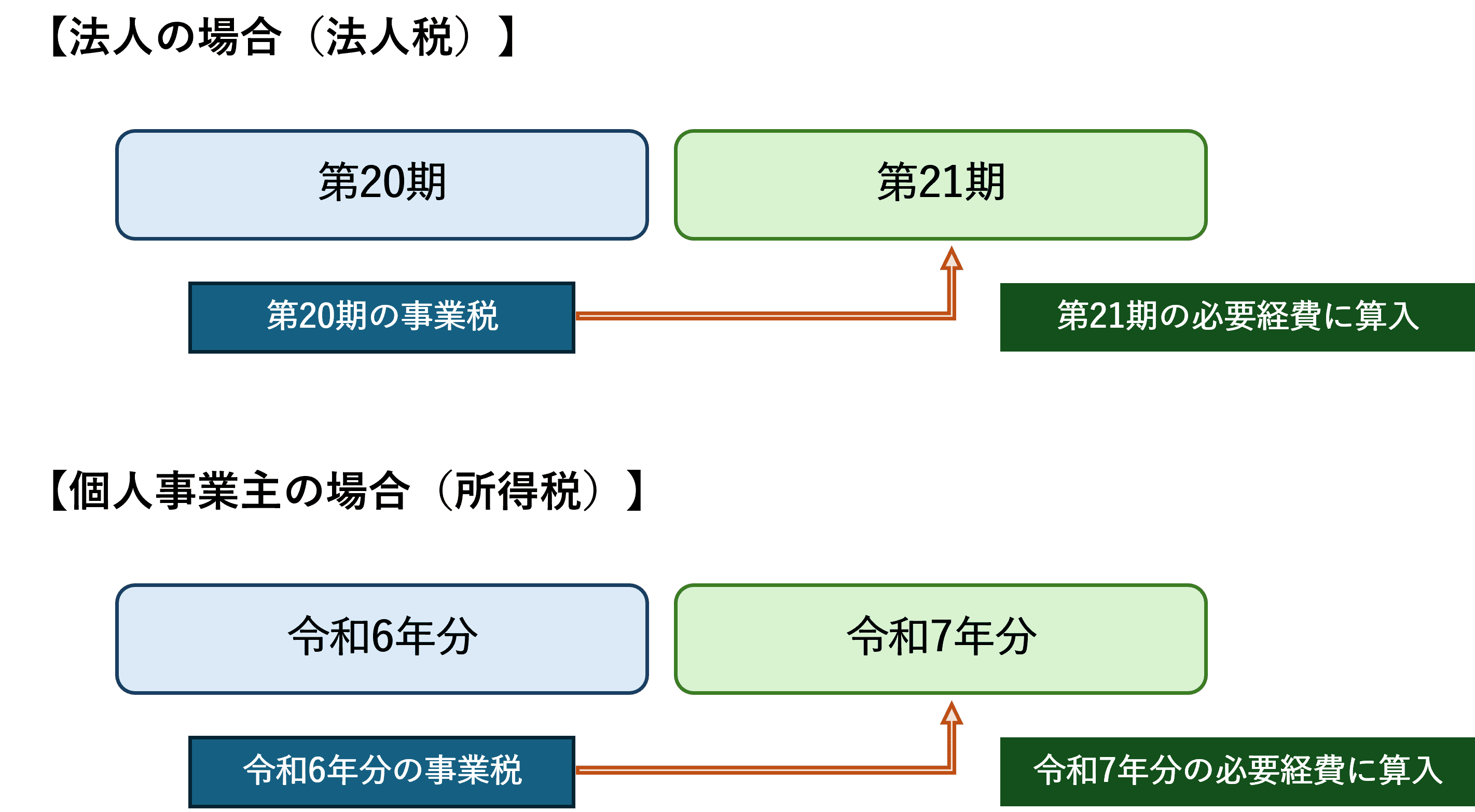

先に掲げた事業を営んでいる法人および個人事業主が事業税を課された場合、その事業税は損金または必要経費に算入することができます。

事業税は、法人税または所得税を計算する過程で同時に算出されるものであり、法人税・所得税と同じく「申告納税方式」により申告・納付を行うため、確定申告書を提出した事業年度において損金または必要経費に算入します。

過去の無申告分をまとめて期限後申告した場合の事業税の取り扱い

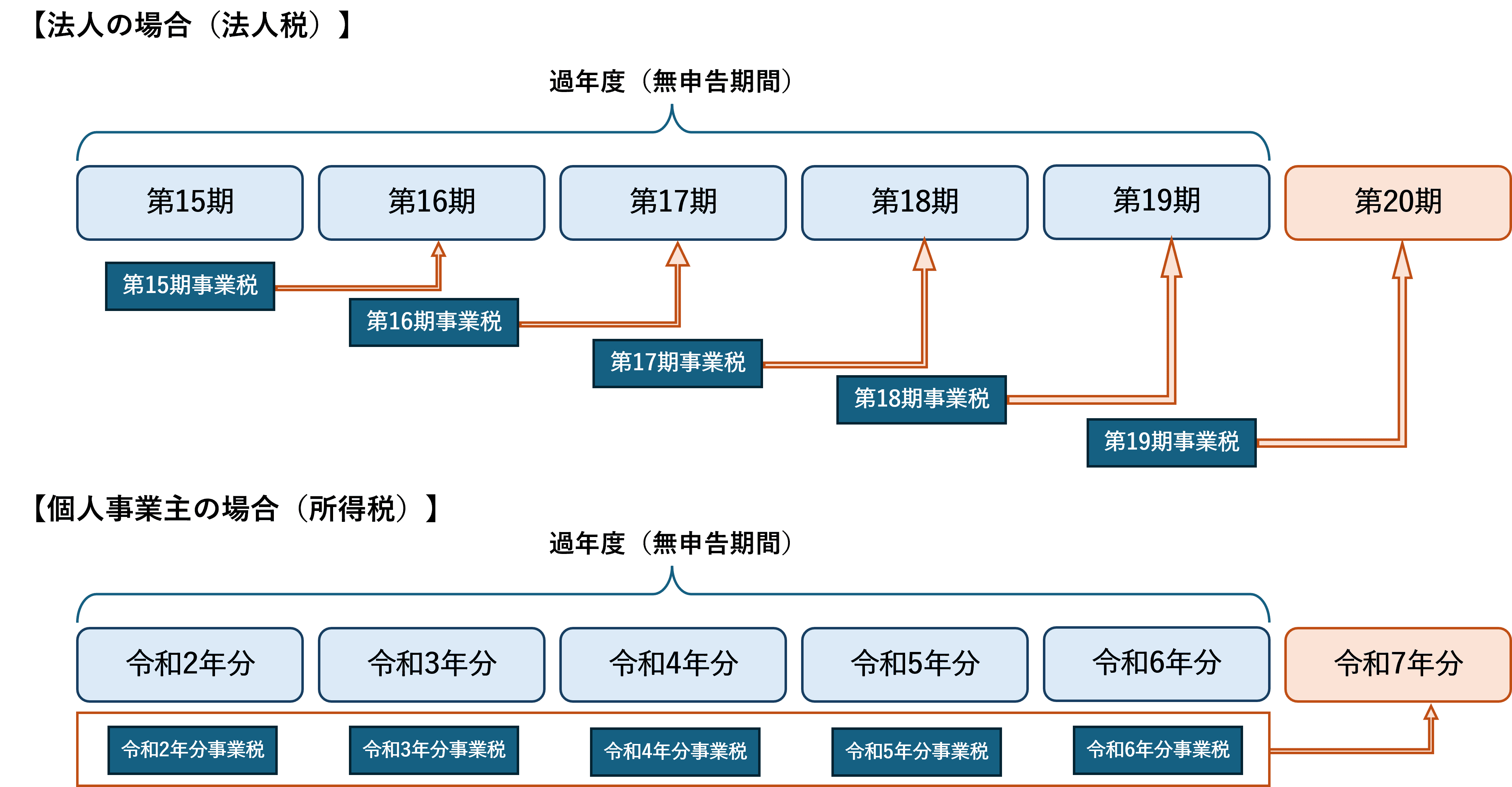

無申告者がまとめて期限後申告を行う場合、原則として5期または5年分まで遡って申告書を提出することになりますが、それぞれの年度において生ずる事業税は、どのタイミングで損金または必要経費に算入すればよいのでしょうか?

先程、事業税の経費算入時期を「確定申告書を提出し、納付した事業年度」と説明しましたが、これは「債務が確定した日の属する事業年度」と言い換えることができます。この「債務の確定」については、所得税基本通達37-2において具体的に定められています。

所得税法第37条の規定によりその年分の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入すべき償却費以外の費用で、その年において債務が確定しているものとは、別段の定めがあるものを除き、次に掲げる要件の全てに該当するものとする。

- その年12月31日までに当該費用に係る債務が成立していること。

- その年12月31日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

- その年12月31日までにその金額を合理的に算出することができるものであること。

これにより、法人税・所得税ともに原則として実際に確定申告書をまとめて提出・納付した事業年度に一括して経費計上することになりますが、法人税には以下のような特例が設けられています。

その事業年度の直前の事業年度分の事業税及び特別法人事業税の額については、その事業年度終了の日までにその全部又は一部につき申告、更正又は決定がされていない場合であっても、その事業年度の損金の額に算入することができるものとする。

つまり2期以上続けて同時に期限後申告などを行う場合には、翌事業年度末までに事業税の全部又は一部について、申告、更正または決定がされていない場合でも、納付すべき金額を見積もり、翌事業年度の損金に算入できるということになります。

この法人税(特例)と所得税の経費算入時期を図で説明すると以下のようになります。

個人事業主の方は特に注意

上記のように個人事業主の場合、5年に渡って生じた事業税を、実際に申告した年度(上記の例では令和7年分)に一括して必要経費の計上するため、事業税が高額になり、申告年度の所得金額がマイナスになってしまう可能性があります。

無申告の方はそもそも青色申告の承認申請を行っていないことがほとんどなので、申告年分の所得税も白色申告になっていると思います。そうすると、上記のように過年度分の事業税を一括計上することで所得金額がマイナスになったとしても、青色申告の特典である損失の繰越控除ができないことになります。

無申告のデメリットはたくさんありますが、この事業税の扱いについても無申告者には厳しいものになっているため、できるだけ早いタイミングで専門家に相談し、無申告状態を解消するようにしてください。