年末調整の準備は大丈夫ですか?

企業の経理担当者を悩ます年末調整の時期が近づいてまいりましたが、もうウォーミングアップは完了しているでしょうか?

今年の年末調整は、例年にない「定額減税に係る年調減税事務」が加わることになります。令和6年6月分の給与から実施していた「定額減税に係る月次減税事務」を完結させるため、今回の年末調整時に従業員各自の同一生計配偶者や扶養親族の判定を見直したり、中途採用者の既控除額を確認したりと、これまでになかった事務作業が加わることになりますので、今すぐにでも年調減税に向けての業務フローの見直しを行い、できるところから速やかに着手していただけたらと思います。

年調減税の対象となる従業員の確認

現時点で勤務している従業員全員が年調減税の対象となるわけではありませんので、まずは年調減税の対象者を明確にし、対象とならない従業員については、対象にならない理由と、必要に応じて確定申告を行っていただく旨を伝えておく必要があります。

なお、年調減税事務を行うにあたっては、「従業員本人」が年調減税の対象者かどうかという点だけでなく、「同一生計配偶者」や「扶養親族」についても、月次減税時とは異なる状況になっていないか確認する必要があります。

以下の手順により、まずは年調減税の対象となる従業員を確定します。

「給与所得者の扶養控除等(異動)申告書」の提出の有無

入社時に「給与所得者の扶養控除等(異動)申告書」を提出し、甲欄で源泉所得税を計算している従業員は年調減税の対象者に該当します。

一方、他に主たる給与収入があり、その会社で年末調整を受ける従業員や、何らかの理由で扶養控除等申告書の提出がなく乙欄で源泉所得税を計算している従業員、並びに、日雇いで雇用している従業員や、雇用期間が2ヶ月以内の短期アルバイトなど丙欄を適用して源泉徴収をしている従業員は年調減税を行うことができません。

年調対象者の令和6年中の給与収入が2,000万円以下

年調減税事務を実施するためには、その従業員がそもそも年末調整の対象者である必要があります。

会社の役員や大手企業にお勤めの方の中には、高額な給与を支給される方も少なくないと思いますが、年間の給与収入が2,000万円(注)を超える場合には、年末調整による精算を行うことができませんので、従業員自身で確定申告を行っていただく必要があります。

なお、給与収入が2,000万円を超える従業員であっても、令和6年6月以降に実施した月次減税の対象者となっているはずなので、定額減税の既控除額と年調未済の旨を記載した源泉徴収票の交付を必ず行ってください。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、給与収入は2,015万円以下となります。

海外転勤者

令和6年6月以降月次減税を行っていた従業員が、その後令和6年中に1年以上の予定で海外に転勤した場合、その従業員は「非居住者」となってしまうため、年調減税事務を行うことができるのかという問題が生じます。

結論から言うと、このように年の中途で長期間海外に転勤する従業員に対しては、海外に出国する日までに年末調整を行わなければならないことになっています。これを「出国時年末調整」といいます。

(出国時年末調整の詳細については国税庁のホームページで確認してください。)

したがって定額減税についても、この「出国時年末調整」のタイミングで精算することになります。

同一生計配偶者の確認

毎月の月次減税事務において、従業員本人の他に配偶者分の定額減税もその従業員の給与源泉から控除している場合、年調減税事務のタイミングで、改めて現況に基づいて判定し直す必要があります。

「配偶者控除等申告書」の提出がある場合

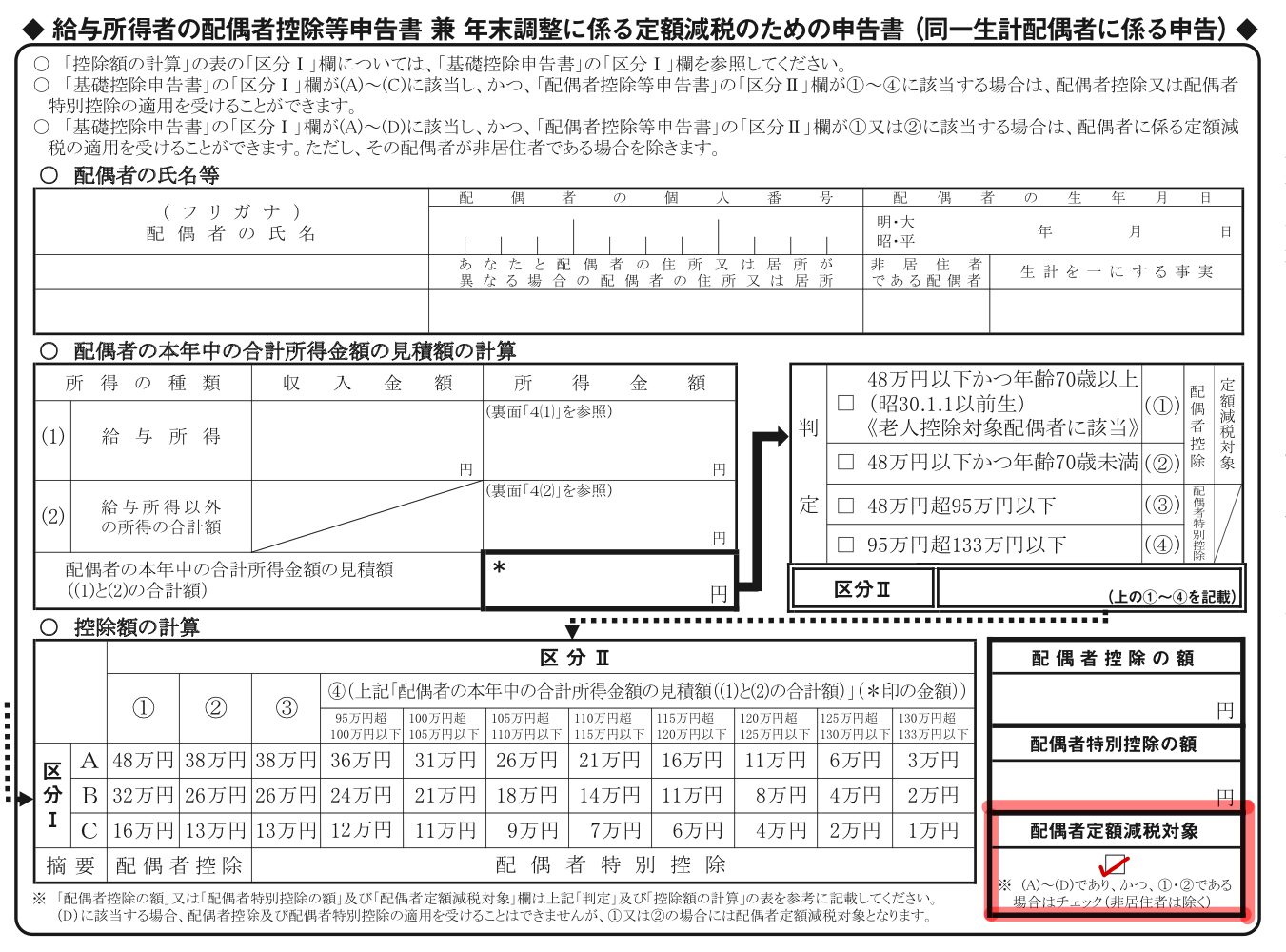

年末調整の際に、給与担当者から提出を要求される書類は3つあります。それぞれ正式名ではなく、「マル扶、マル保、マル配」などと呼ばれたりしますが、そのうちの一つ、マル配である配偶者控除等申告書の提出がある確認してください。

この配偶者控除等申告書ですが、様々な事項を記載する用紙を兼ねており、正式には「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」といいます。大丈夫です、私も正式名称を言えません。

この配偶者控除等申告書の中段右に、上記のような配偶者に関する事項を記載する箇所があります。この赤い枠で囲った「配偶者定額減税対象」という欄にチェックが入っていれば、その配偶者は同一生計配偶者に該当し、年調減税額の配偶者加算対象になります。

とはいえ、提出された時点と年末調整時点では配偶者の年収(合計所得金額)見込みが大きく変わっていたり、同一生計でなくなっていたりするかもしれませんので、配偶者が上記の「区分Ⅱ①」または「区分Ⅱ②」に該当するか、従業員に再度確認を促すようにしてください。

「配偶者控除等申告書」の提出がない場合

何らかの理由で、上記兼用様式である「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」の提出がない従業員については、別途「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」に必要事項を記載してもらうことで、同一生計配偶者として年調減税額の配偶者加算対象となります。

扶養親族の確認

扶養親族についても同一生計配偶者と同様、月次減税時と年末調整時とで状況が変化している可能性があるので、年末調整時に従業員から提出される最新の「給与所得者の扶養控除等(異動)申告書」で適用の有無を再確認します。

注意点としては、所得税における「扶養控除」の対象外となる16歳未満の「年少扶養親族」も加算対象になるため、「住民税に関する事項の16歳未満の扶養親族欄」に記載された扶養親族を漏らさないようにする必要があります。

また、扶養控除等申告書に扶養親族の情報を記載し忘れた従業員がいた場合には、先に説明した「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」に不足情報を記載して提出してもらうことで、年調減税の加算対象とすることができます。

最後に

今更ですが、給与所得者のうち、どのような人が定額減税の対象になるのかわからない方、またその確認方法がわからない方については、以下の記事をご確認いただけたらと思います。

また、定額減税に関する記事全般につきましては、以下のアーカイブから確認することができます。