個人事業主に係る定額減税

このコラムでも何度か解説してきましたが、個人事業主に係る定額減税は、原則令和6年分の確定申告において行われ、令和6年中に予定納税の義務が生じる方については、第1期分(7月)の予定納税額から控除されることになります。

予定納税とは、事業所得や不動産所得を有する個人事業主の令和5年分の納税額(予定納税基準額)が15万円以上の場合、予定納税基準額の3分の1に相当する金額を、令和6年の7月と11月に、それぞれ予定納税として納付する制度です。なお、第1期分の予定納税額は最低でも15万円 ✕ 1/3 = 5万円となるため、今回の定額減税(所得税部分の3万円)は第1期予定納税において全額減税されることになります。

ただし、予定納税額から定額減税できるのは納税者本人分のみであり、同一生計配偶者や扶養親族分の定額減税も併せて予定納税額から減税したい場合には、「所得税の予定納税額の減額承認申請」という手続を行う必要があります。

これについては過去の記事を参照してください。

予定納税の減額承認申請が簡略化されます

所得税の予定納税額の減額承認申請は、本来所得が大幅に減少する見込みであったり、コロナ禍や震災のようなやむを得ない事情が生じた際におこなうものであり、定額減税において他の控除対象者の分を追加するために行うものではありません。したがって、定額減税のために申請する場合でも、原則通り申請書を作成しなければならないため、作業としては結構面倒くさかったりします。

この件について、国税庁は令和6年6月11日に「令和6年分所得税の予定納税における定額減税の取扱いについて」というリーフレットを公表し、定額減税における控除額を追加する理由のみで減額申請を行う場合は、減額承認申請書の記載事項を大幅に簡略化してもよいですよ、とアナウンスしています。

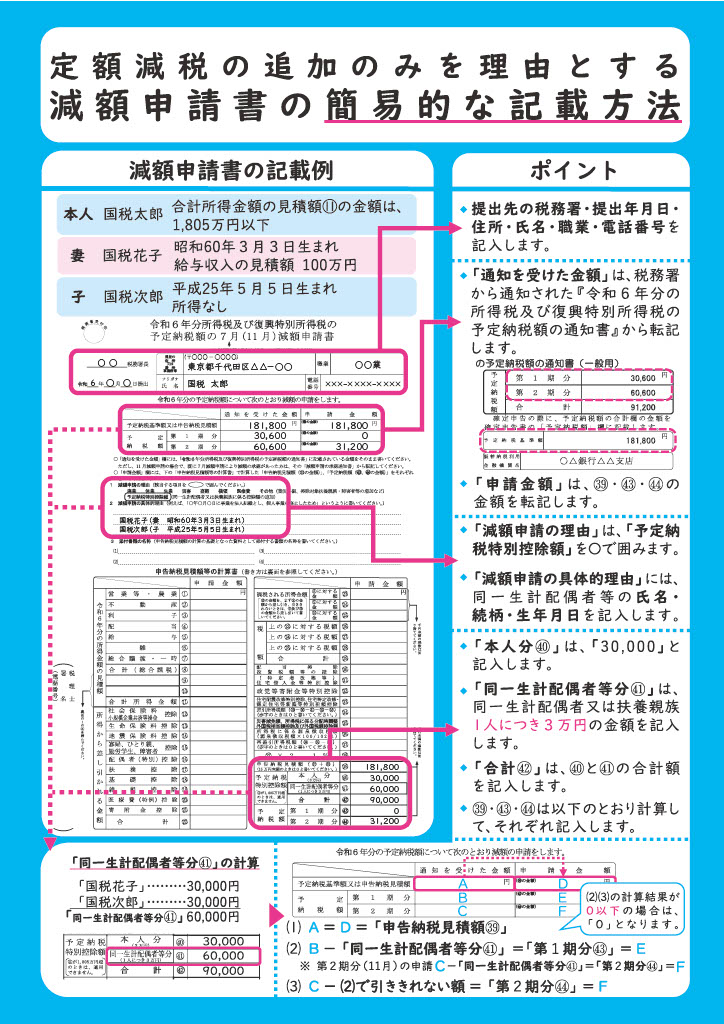

簡易的な記載方法の具体例

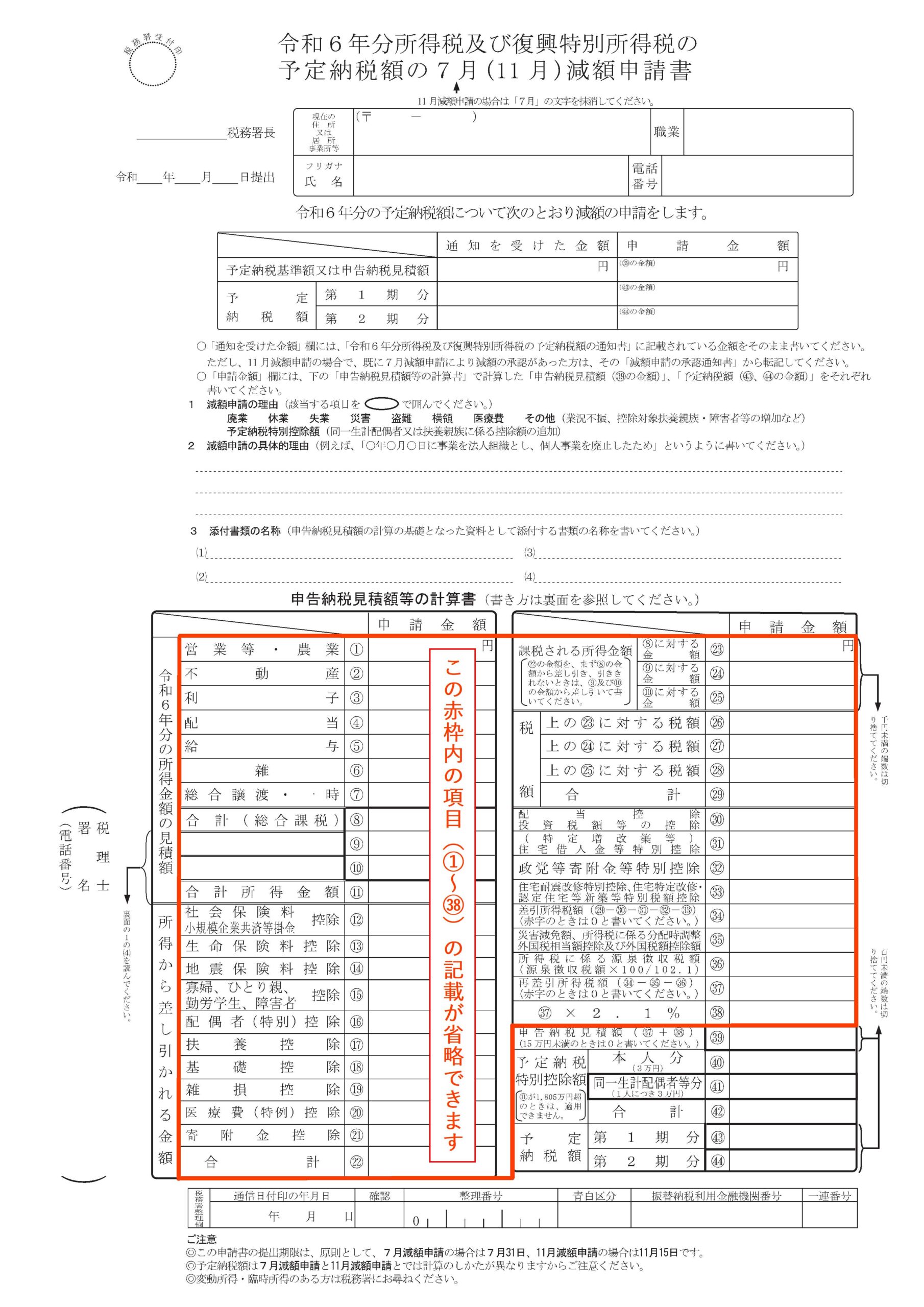

定額減税を受ける目的で減額承認申請をする場合には、下記申請書の赤枠で囲った部分(①~㊳)の記載を全て省略することができます。

国税庁の資料を元に具体的な記載方法を見ていきましょう。

上記記載例において、第1期予定納税額から減税しきれない金額がある場合、「㊸第1期分」の欄は「0」と記載します。そして、その控除しきれなかった金額を、通知された第2期分の予定納税額から控除し、控除後の金額を「㊹第2期分」に記載するようにしてください。

減額承認申請書の提出および予定納税額の納付期限

減額承認申請書の提出期限

| 手続 | 原則 | 特例 | 補足 |

|---|---|---|---|

| 第1期分および第2期分 | 令和6年7月16日(火) | 令和6年7月31日(水) | 令和6年のみの特例 |

| 第2期分のみ | 令和6年11月15日(金) | 変更なし | |

予定納税額の納付期限

| 手続 | 原則 | 特例 | 補足 |

|---|---|---|---|

| 第1期分 | 令和6年7月1日(月)から 令和6年7月31日(水)まで | 令和6年7月1日(月)から 令和6年9月30日(月)まで | 令和6年のみの特例 |

| 第2期分 | 令和6年11月1日(金)から 令和6年12月2日(月)まで | 変更なし | |