前半のおさらい

前半では、パート収入が同じ103万円でも、所得税と住民税の計算構造の違いから、「所得税は非課税・住民税は課税」という状況が発生することを説明しました。なぜこの問題を解説したかと言うと、そもそも定額減税を受けることができる対象者の要件が、所得税については「令和6年分の所得税が課税される人」であること、住民税については「令和6年度の住民税所得割が課税される人」であることとされているからなんですね。

さらにお気づきかもしれませんが、所得税は「令和6年分」と表現しているのに対して、住民税は「令和6年度」と表現している点です。令和6年分の所得税は令和6年1月1日から令和6年12月31日までの期間を対象に計算されるため、厳密にいえば現時点で所得税がどうなるかは確定していません。一方で令和6年度の住民税は令和5年1月1日から令和5年12月31日までの期間を対象として計算され、翌年の6月に「令和6年度住民税」として課税されるため、現時点で既に令和6年度住民税は確定しています。

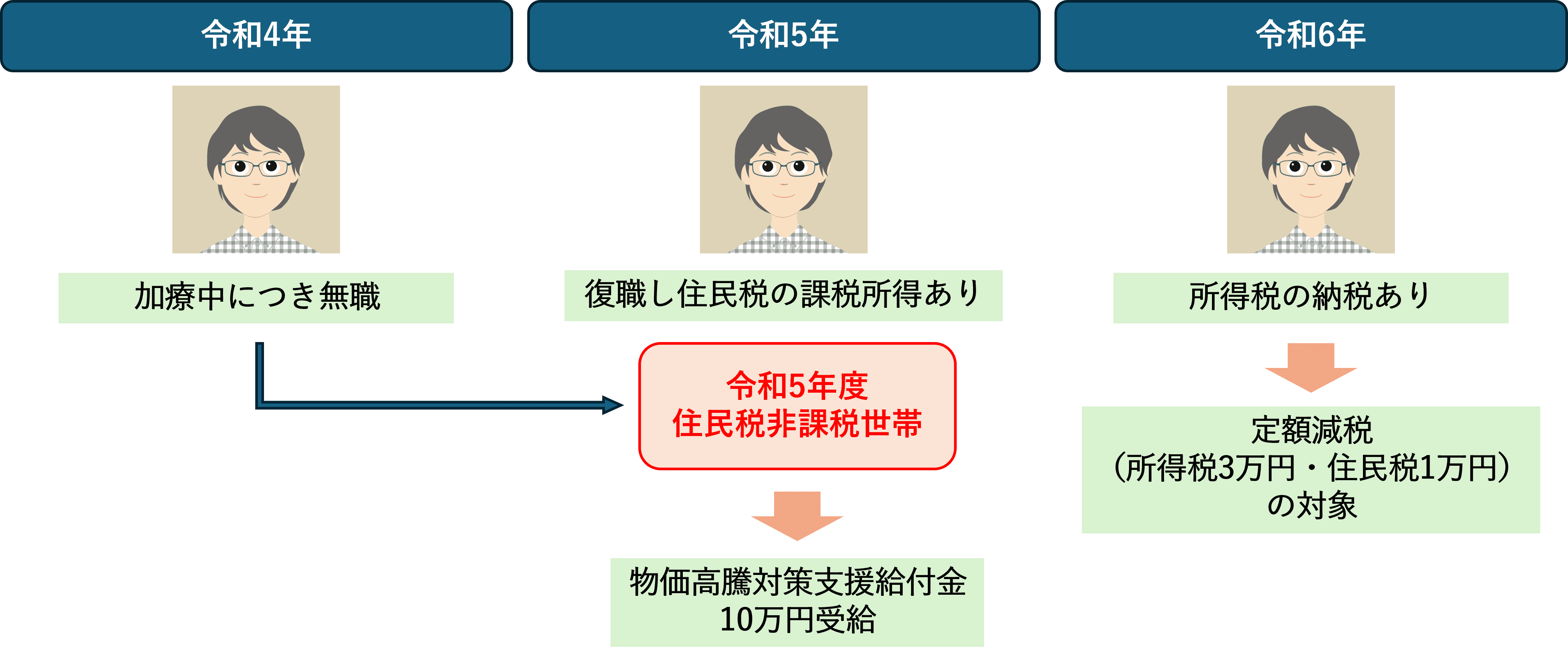

二重取りのパターン その1・物価高騰対策支援給付金

令和6年度において、新たに住民税非課税となる世帯、または住民税均等割のみ課税となる世帯に対しては、定額減税とは別の制度となる「物価高騰対策支援給付金(10万円)」がお住まいの自治体より支給されます。この給付金については各自治体によって呼称が異なるようで、京都市では「京都市くらし応援給付金」と呼ばれています。

この物価高騰対策支援給付金ですが、令和5年度において既に実施されていたもので、今回令和6年度まで拡大された形となっていますが、この給付金と定額減税の関係において、両制度の二重取りができるパターンが発生しています。

上記の記事で紹介した資料によると、この二重取りを認める記述があることがわかります。

Q:

令和5年度住民税非課税世帯や均等割のみ給付を受給していても、所得状況が変化した場合に、定額減税や調整給付を併せて受けることができる考え方は、どのような理由によるものですか。不公平ではありませんか。

A:

○ 今般の措置は、

① 物価を上回る可処分所得の伸びを実現するために定額減税を令和6年に行うこととし、

② また、物価高に苦しまれている住民税非課税世帯等には、令和5年度において迅速に支援することとしたもの

であり、実施時期や制度趣旨に違いがあるものです。

○ このため、御指摘のとおり、例えば、令和4年に所得が少なく、令和5年度住民税非課税世帯等を対象とした給付を受給し、その後、所得環境が改善した場合は、令和6年における定額減税や調整給付の対象にもなりますが、それぞれの要件に該当したことによるものであり、それが直ちに不公平であるとは考えていません。また、新たに住民税非課税等となる世帯への給付及び調整給付のいずれの要件も同時に満たす場合も、双方の交付限度額の算定対象となり得ます。

○ なお、仮に御指摘のように定額減税と住民税非課税世帯等への給付の重複を排除しようとした場合、例えば、定額減税の実施前に、住民税非課税世帯等の給付を受けたという情報を、その者の源泉徴収義務者等に通知することを求めること等が考えられますが、これは自治体にとって、過大な事務負担となることが見込まれます。

これは自治体職員向けの資料で少し内容が分かりづらいと思いますので、図で説明します。

このように物価高騰対策支援給付金10万円と、定額減税の4万円を二重取りできることになりますが、両者はそもそも実施目的や実施時期が異なる別の制度であるため、これについては無理やり納得することにしましょう。

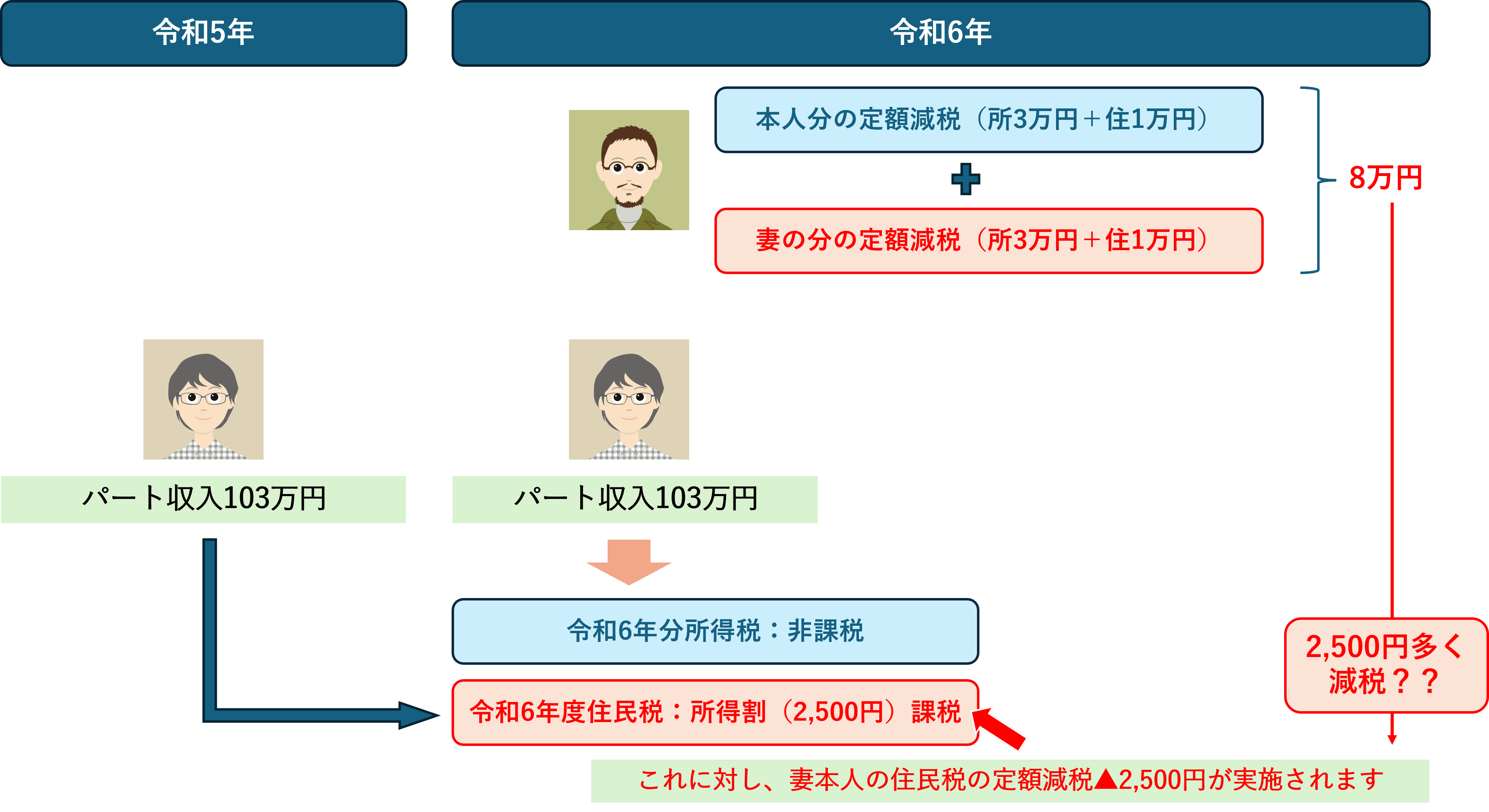

二重取りのパターン その2・所得税=課税なし、住民税所得割=課税あり

どんどんややこしくなってきましたが、ここからがパート主婦に関わる部分です。

(解説の便宜上、主たる所得のある方を夫、パート所得のある方を妻とします)

定額減税は所得税部分の減税と、住民税部分の減税といった2階建ての構造になっていますが、所得税の定額減税(3万円)を受けるためには、令和6年分の所得税が課税されている必要があります。同様に、住民税の定額減税(1万円)を受けるためには、令和6年度の住民税所得割が課税されている必要があります。

例として、令和5年・令和6年においてパート収入が103万円の方について見てみましょう。

令和6年における妻の所得が48万円(給与収入103万円-給与所得控除55万円)なので、所得税額はゼロとなり、所得税部分について、妻本人の定額減税は行われません。ただし、令和5年分のパート収入が103万円なので、令和6年度において妻に対し住民税(所得割2,500円、均等割4,600円、森林環境税1,000円・京都市の場合)が課税されるることになります。その結果、住民税所得割に対し、▲2,500円の定額減税(住民税部分)が行われることになります。

一方妻は令和6年分の所得が48万円なので、夫の控除対象配偶者として、夫側で妻の分も定額減税を受けることになります。

ここまでを実際の数字を当てはめてまとめてみましょう。

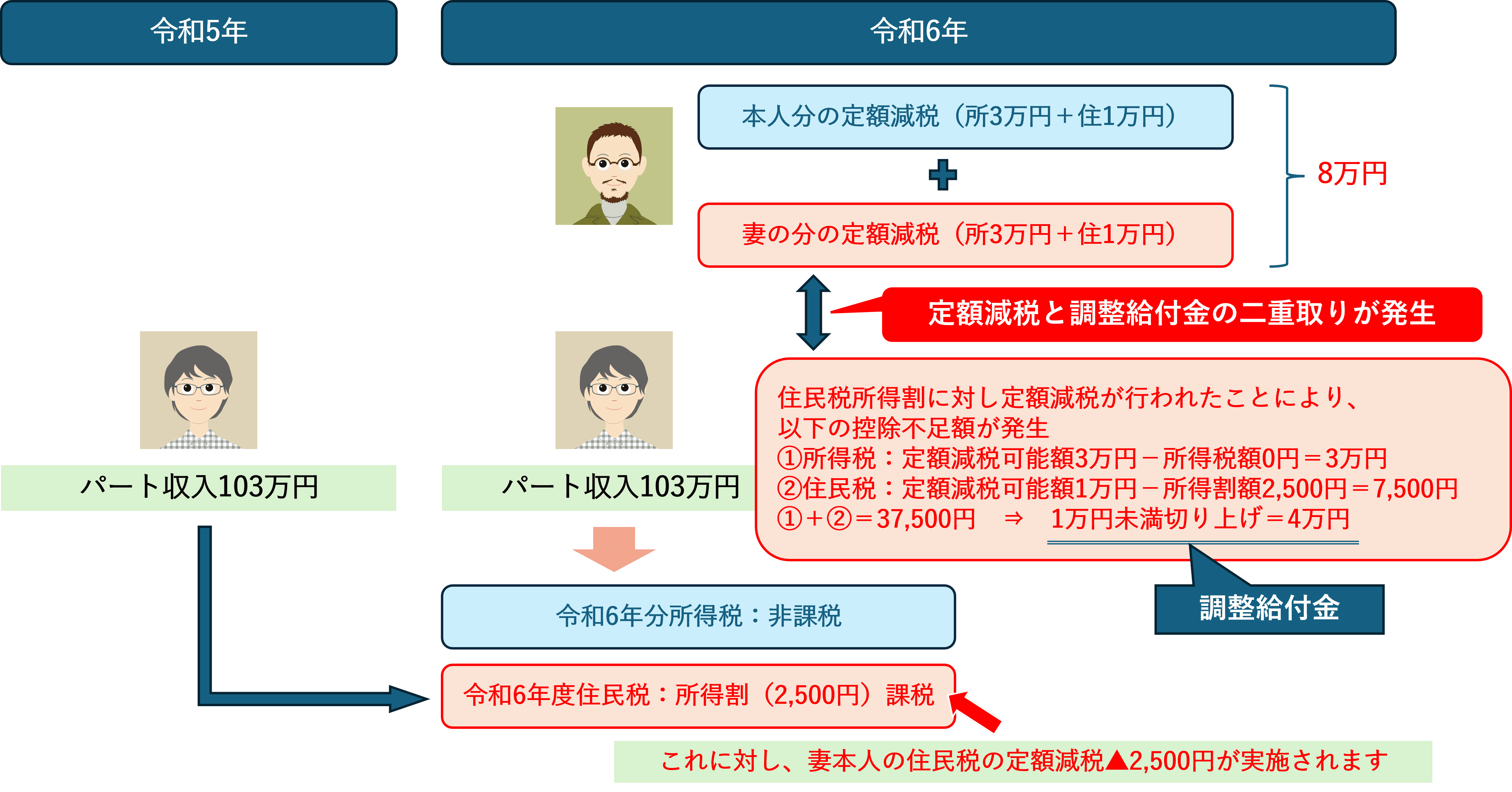

繰り返しになりますが、令和6年度の住民税は「令和5年分の所得」で計算されますので、令和6年中に所得がなくても、令和6年度に発生した住民税所得割に対し、定額減税が自動的に行われます。住民税所得割の分だけ多く減税されることになりますが、実はこれだけでは終わりません。

令和6年中に、定額減税の上限額(以下「定額減税可能額」といいます)に実際の減税額が満たなかった場合、満たなかった部分を令和7年度に減税することはありませんので、ここで打ち切りとなります。ただし、定額減税可能額と実際の控除額とに差額がある場合には、その差額を「1万円単位で切り上げて」お住まいの自治体から給付されることになります。これを「調整給付金」といいますが、定額減税可能額は「所得税3万円・個人住民税所得割1万円」と定められているため、上記の例の場合、住民税部分で発生した控除不足額であるにも関わらず、所得税部分も含めた定額減税可能額との差額に対し、調整給付金が支給されることになります。この件について、前述の資料(令和5年度 物価高騰対応重点支援地方創生臨時交付金(給付金・定額減税一体支援枠)~低所得者支援及び定額減税補足給付金~自治体職員向けQ&A)に具体的な記載がありますのでそちらを引用して解説します。

Q:

「所得税額あり、個人住民税所得割額なし(0円)」や「所得税額なし(0円)、個人住民税所得割額あり」の場合、調整給付はどのように取り扱うこととなりますか。

(※ここでの税額はいずれも定額減税前)

A:

○ 所得税と個人住民税所得割のいずれか一方が課税(0円超)の場合であり、定額減税の対象であれば、調整給付は「税額なし(0円)」の税目でも控除不足額を算出頂き、減税対象人数1人につき4万円(3万円+1万円)を基礎として取り扱うこととなります。

(例)※扶養親族等なしのケースを想定

【定額減税可能額】 所得税30,000円、個人住民税所得割 10,000円

【税額(定額減税前)】 所得税 0円、個人住民税所得割 4,500円

【定額減税実施額】 所得税 0円、個人住民税所得割 4,500円

➡【調整給付額の算出】

①所得税分控除不足額:定額減税可能額(30,000円)-税額( 0円)=30,000円

②個人住民税所得割額分控除不足額:定額減税可能額(10,000円)-税額(4,500円)= 5,500円

①+② = 35,500円

上記を1万円単位で切り上げ = 40,000円

次に、総務省から公開された「個人住民税の定額減税 に係るQ&A集」も確認してみましょう。

Q:

配偶者が、納税義務者の控除対象配偶者であり、かつ、所得割が課税されている場合(例:給与収入103万円で、R6均等割4,000円、R6所得割2,500円の場合)の取扱い如何。

A:

上記配偶者は、控除対象配偶者として納税義務者の所得割額から減税されるとともに、納税義務者本人としても減税されることとなる。(控除しきれない額がある場合は調整給付金が支給されることとなる。)

これらを要約すると次のようになります。

毎年103万円のパート収入に抑えていた方は、所得税がかからなくても、住民税の所得割が課税されるので、「いずれか一方が課税」の要件を満たし、所得税を含めた定額減税可能額まで1万円単位で切り上げて調整給付されます。妻が夫の控除対象配偶者になっていることで、夫側で妻の分の定額減税が行われるとともに、妻自身に対して住民税の定額減税および調整給付金が支給されることになりますが、それらは問題にしません。

いかがでしょうか?かなり複雑になってきましたので、ここまでをまとめて図解すると以下のようになります。

このように、妻は自身の住民税部分の定額減税2,500円を受けた上で、調整給付金を4万円受給し、夫の控除対象配偶者として4万円の定額減税を受けることが「合法的に」できてしまうことになります。

最後に

住民税の課税の仕方は各自治体によって多少異なりますし、わざわざ二重取りできるよう所得をコントロールすることも難しいと思いますので簡単に狙ってできることではありませんが、ご自身がもしこの条件に当てはまっているのであれば、早い時期に自治体等に手続きの確認などを行うほうが良いかもしれません。

なお、本日の解説は令和6年7月19日時点で明らかになっている情報を元に記事にしておりますが、今後改正等が生じた場合には、改めてお知らせしたいと思います。

【前半はこちら】