令和8年分の「扶養控除等申告書」の準備は進んでいますか?

実は、令和8年分は税制改正により、申告書の様式、特にB欄(親族欄)の記載対象者が変更されています。

「去年と同じでいいや」と記入すると、毎月の源泉徴収税額(手取り額)で損をしてしまうかもしれません。

この記事では、最大の変更点である「19歳~22歳の子供の書き方」と「配偶者の収入要件」を中心に、記入例を交えて分かりやすく解説します。

令和8年分 扶養控除等申告書の最大の変更点「特定親族特別控除」の創設

- 昨年(令和7年分)との違いを比較

- なぜ変わった?「特定親族特別控除」が新設された背景

- 【重要】申告書B欄の対象者が「控除対象扶養親族」から「源泉控除対象親族」に変更

- この申告書を間違えるとどうなる? 毎月の手取り額に影響する理由

令和8年分の扶養控除等申告書は、令和7年分と比べて記載対象者が一部変更されました。最大の変更点は、「特定親族特別控除」が創設されたことです。

この改正に伴い、申告書のB欄(親族欄)に記載する対象者が「源泉控除対象親族」という新しい定義に変更されました。この変更は、令和8年分からの毎月の給与計算(源泉徴収)に直接影響を与えるため、会社員だけでなくパート・アルバイトの方も正確な理解が求められます。

まずは、この重要な変更点の全体像と、なぜ注意が必要なのかを詳しく見ていきましょう。

昨年(令和7年分)との違いを比較

令和8年分と令和7年分の扶養控除申告書(B欄)の最大の違いは、「19歳から22歳の親族」の扱いです。

令和7年分までは、B欄に記載できるのは合計所得金額58万円(給与収入123万円)以下の「控除対象扶養親族」のみでした。しかし令和8年分からは、これに加えて「19歳以上23歳未満で合計所得金額が58万円超100万円以下(給与収入165万円以下)」の親族も「源泉控除対象親族」としてB欄に記載することになりました。

令和7年分までは、19歳から22歳で所得58万円超の親族は記載対象外でしたが、令和8年分からは所得100万円までが「源泉控除対象親族」の枠に含まれるようになっています。この所得58万円超100万円以下の層が、今回新たに追加された「特定親族」として扱われます。

このように、B欄に記載できる親族の「所得上限」が、19歳から22歳の層に限って引き上げられた点が最も重要です。

なぜ変わった?「特定親族特別控除」が新設された背景

記載方法が変わった直接の理由は、令和7年度税制改正により「特定親族特別控除」という新しい仕組みが創設されたためです。

これは、特に教育費などの負担が大きい19歳以上23歳未満の親族を扶養する世帯の税負担を軽減する目的があります。従来の扶養控除(所得税)は、扶養親族の所得が58万円(給与123万円)を超えると適用できませんでした。しかし、実際には子供がアルバイトで123万円を超えても(例えば150万円など)、親が仕送りをしているケースは多くあります。

そこで、所得58万円超100万円(給与165万円)以下の19歳以上23歳未満の親族 についても、申告書に記載することで、年末調整を待たずに「毎月の給与計算(源泉徴収)」の段階で税負担が軽減される仕組み(特定親族特別控除)が導入されました。

つまり、扶養控除の対象外(所得58万円超)であっても、一定の範囲内で毎月の手取り額を調整するために、申告書の記載対象が拡大されたのです。

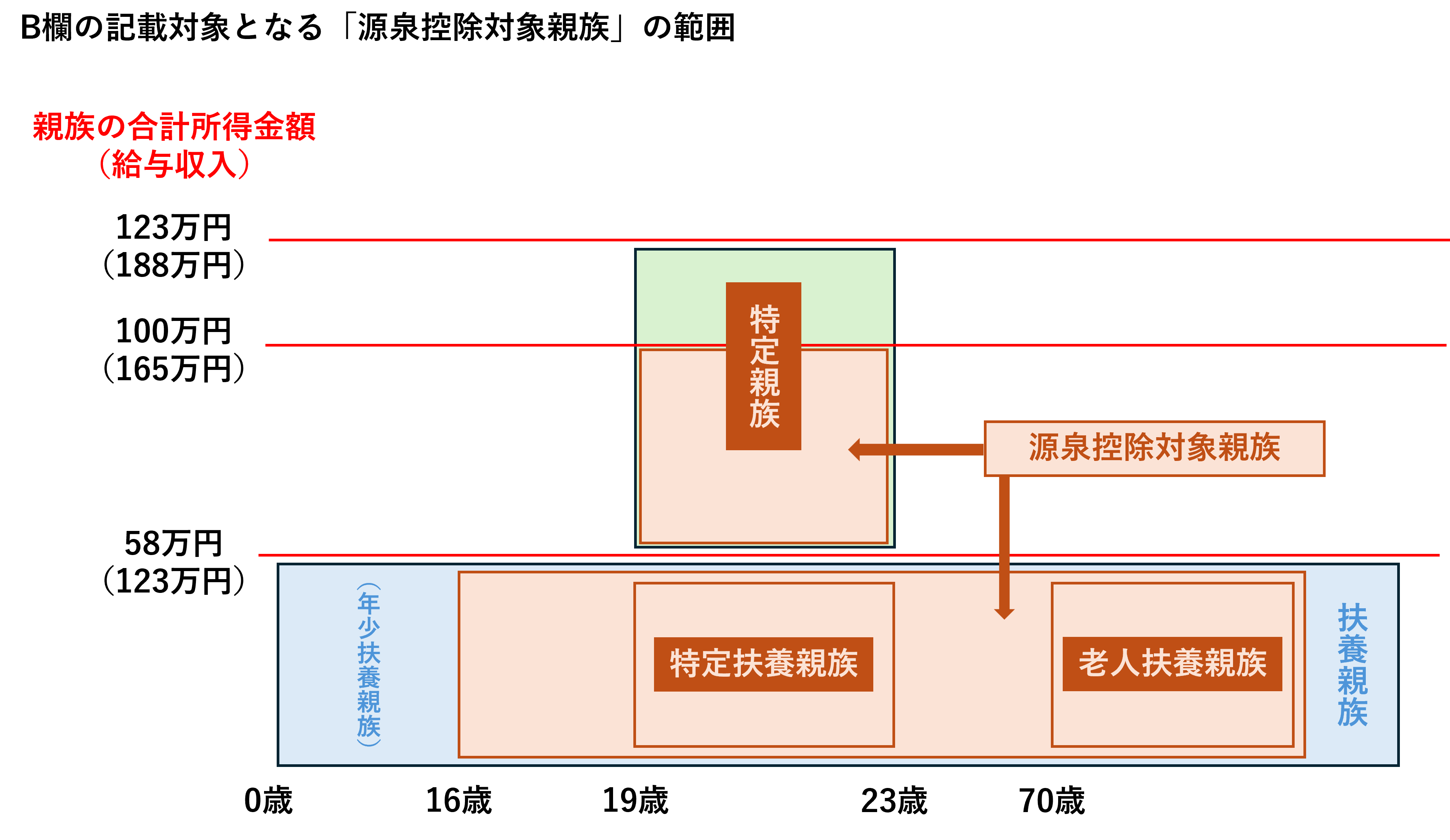

申告書B欄の対象者が「控除対象扶養親族」から「源泉控除対象親族」に変更

令和8年分の申告書B欄には、「源泉控除対象親族」を記載します。これは、令和7年分までの「控除対象扶養親族」とは範囲が異なるため、注意が必要です。

「源泉控除対象親族」とは、具体的に以下のいずれかに該当する人を指します。

- 控除対象扶養親族(従来通り。16歳以上で所得58万円以下)

- 19歳以上23歳未満で、合計所得金額が58万円超100万円以下の親族(今回新設)

例えば、20歳の大学生の子供がいて、アルバイト収入が150万円(所得85万円)だったとします。令和7年分までは、所得58万円を超えるためB欄には記載できませんでした。しかし令和8年分からは、上記1に該当するため、「源泉控除対象親族」としてB欄への記載が必要になります。

この申告書を書き間違えるとどうなる? 毎月の手取り額に影響する理由

扶養控除等申告書は、毎月の給与から差し引かれる源泉徴収税額を決定するための非常に重要な書類です。

給与を支払う会社(給与支払者)は、この申告書に記載された「源泉控除対象配偶者」(A欄)と「源泉控除対象親族」(B欄)の人数を基に、「源泉徴収税額表(月額表)」を適用して税額を計算します。

例えば、本当はB欄に記載できる19歳の子供(所得100万円以下)がいるのに、昨年の感覚で記載を漏らしてしまったとします。すると、会社は「扶養親族等の数」が1人少ないものとして毎月の源泉徴収税額を計算してしまいます。その結果、本来受けられる「特定親族特別控除」の適用が受けられず、毎月の手取り額が(本来より)少なくなってしまうのです。

もちろん、年末調整で最終的に精算はされますが、毎月のキャッシュフローに直接影響します。改正点を正しく理解し、申告漏れがないようにすることが大切です。

収入103万円超でも書ける?「源泉控除対象親族」を判定する3つのステップ

- 対象とする扶養親族の「年齢」を確認する(16歳以上か?)

- 親族の「合計所得金額」を確認する(給与収入だけで判定しない)

- フローチャートで判定!申告書B欄に記載するケース・しないケース

- 【要注意】16歳未満の子供(年少扶養親族)は住民税欄への記載

「源泉控除対象親族」という新しい区分が出てきましたが、具体的にご自身の子供や親族が該当するのか、迷う方も多いでしょう。

特に「アルバイト収入が103万円を超えたら扶養から外れる」という従来の知識だけでは、令和8年分の判定、特に19歳から22歳の親族については不十分です。令和8年分からは、所得の基準が従来と異なる部分があるため、この章では、申告書のB欄に誰を記載するかについて解説します。

対象とする扶養親族の「年齢」を確認する(16歳以上か?)

申告書B欄に記載できるかを判定する最初のステップは、親族の「年齢」です。

B欄に記載する「源泉控除対象親族」は、原則としてその年の12月31日時点で16歳以上の親族が対象となります。これは、所得税の扶養控除が16歳以上の親族を対象としているためです。

例えば、令和8年分の申告書であれば、令和8年12月31日時点で16歳以上(平成23年1月1日以前生まれ)の方が対象になります。

親族が15歳以下(年少扶養親族)の場合は、所得税の控除対象ではないため、B欄に記載することはできません。この点は、令和7年分までと変更ありません。まずは、扶養したい親族が16歳に達しているかを確認することがスタート地点となります。16歳未満の親族については、後述する別の欄(住民税に関する事項)への記載が必要になるため、混同しないよう注意しましょう。

親族の「合計所得金額」を確認する(給与収入だけで判定しない)

親族が16歳以上であることを確認したら、次のステップは「合計所得金額」の見積額を確認することです。

ここで注意したいのは、「給与収入」の金額(額面)と「合計所得金額」は異なるという点です。合計所得金額とは、給与収入から給与所得控除額を差し引いた金額(給与所得)や、その他の所得(事業所得、雑所得など)を合計した金額を指します。

令和8年分からB欄の対象となる「源泉控除対象親族」は、以下の2パターンに分かれます。

- 控除対象扶養親族:合計所得金額が58万円以下(給与収入のみの場合123万円以下)の親族

- 19歳以上23歳未満で、合計所得金額が58万円超100万円以下(給与収入のみの場合123万円超165万円以下)の親族

つまり、16歳以上19歳未満、または23歳以上の親族は、従来通り所得58万円以下でなければB欄に記載できません。しかし、19歳以上23歳未満の親族(大学生など)に限っては、所得100万円(給与165万円)以下まで記載対象が拡大されました。この2の新しい基準が、令和8年分の最大の改正点です。

フローチャートで判定!申告書B欄に記載するケース・しないケース

ステップ1(年齢)とステップ2(所得)を踏まえ、B欄に記載すべきかを判定するフローチャートを示します。

- Q1. 親族は16歳以上(R8.12.31時点)ですか?

- いいえ(15歳以下) → B欄には記載しません。(申告書下段「住民税に関する事項」に記載)

- はい → Q2へ進みます。

- Q2. 親族の合計所得金額は58万円(給与123万円)以下ですか?

- はい → B欄に記載します。(控除対象扶養親族に該当)

- いいえ(58万円超) → Q3へ進みます。

- Q3. 親族は19歳以上23歳未満(R8.12.31時点)ですか?

- いいえ(16-18歳、または23歳以上) → B欄には記載しません。

- はい → Q4へ進みます。

- Q4. 親族の合計所得金額は100万円(給与165万円)以下ですか?

- はい → B欄に記載します。(源泉控除対象親族に該当)。さらに「特定親族」欄にチェックを入れます。

- いいえ(100万円超) → B欄には記載しません。

【要注意】16歳未満の子供(年少扶養親族)は住民税欄への記載

上記で確認した通り、16歳未満の親族(年少扶養親族)は、所得税の扶養控除の対象外であるため、申告書B欄には絶対に記載しないでください。

B欄は、毎月の源泉徴収税額を計算するための「扶養親族等の数」をカウントするための欄です。もし16歳未満の子供をB欄に書いてしまうと、扶養親族等の数が誤ってカウントされ、毎月の源泉徴収税額が本来より少なく計算されてしまう(=年末調整で追徴が発生する)可能性があります。

ただし、16歳未満の親族の情報が不要というわけではありません。住民税(市町村民税・道府県民税)の計算では、16歳未満の扶養親族の人数も必要とされます。

そのため、扶養控除等申告書の下部にある「住民税に関する事項」という欄に、16歳未満の扶養親族の氏名、続柄、生年月日、マイナンバーなどを記載する欄が設けられています。16歳以上の親族はB欄に、16歳未満の親族は「住民税に関する事項」欄に、と記載場所を明確に分けてください。

申告書B欄「特定親族」の書き方 3パターン

- 19歳から22歳の子供で、所得58万円(給与123万円)以下の場合

- 19歳から22歳の子供で、所得58万円超~100万円(給与165万円)以下の場合

- 所得100万円(給与165万円)を超える場合(記載対象外)

改正点や判定基準を理解したところで、ここでは具体的な申告書の記入例を見ていきましょう。

特に「19歳から22歳の子供」がいる世帯は、その子供の所得金額によってB欄の書き方が3パターンに分かれます。従来の基準(所得58万円以下)に該当するケース、今回の改正で新たに対象となったケース(所得58万円超100万円以下)、そして対象外となるケースです。

19歳から22歳の子供で、所得58万円(給与123万円)以下の場合

これは、従来から「控除対象扶養親族」に該当するケースです。

例えば、20歳の大学生の子供がいて、年間のアルバイト収入が100万円(合計所得金額35万円)だったとします。この場合、合計所得金額が58万円以下であるため、「源泉控除対象親族」に該当します。

申告書B欄には、その子供の氏名、マイナンバー、続柄、生年月日を正確に記入してください。所得金額の見積額(この例では35万円)も記載します。

このパターンは、令和7年分までの「控除対象扶養親族」(16歳以上、所得58万円以下)の定義と変わりません。なお、令和8年分の申告書様式では、19歳以上23歳未満の親族のうち、所得が58万円を超える特定の親族のために「特定親族」欄のチェックボックスが設けられています。この例では、年齢が19歳以上であっても、この新しい「特定親族」欄にチェックを入れる必要はありませんのでご注意ください。

19歳から22歳の子供で、所得58万円超~100万円(給与165万円)以下の場合

これが、令和8年分から最も注意すべき新しいパターンです。

例えば、21歳の大学生の子供がいて、アルバイト収入が150万円(合計所得金額85万円)だったとします。令和7年分までは、所得58万円を超えるためB欄には記載できませんでした。しかし令和8年分からは、年齢が19歳以上23歳未満であり、合計所得金額が58万円超100万円以下であるため、「源泉控除対象親族」としてB欄への記載対象となります。

B欄に子供の情報を記入するのに加え、必ず「特定親族」の欄にチェックを入れてください。

このチェックを入れることで、給与支払者(会社)は、その親族が「特定親族特別控除」の対象者であると認識し、毎月の給与から差し引く源泉徴収税額の計算(扶養親族等の数)に含めることができます。この申告を忘れると、毎月の手取り額が本来より少なくなるため、絶対に記載漏れがないようにしましょう。

所得100万円(給与165万円)を超える場合(記載対象外)

19歳から22歳の親族であっても、合計所得金額が100万円(給与収入165万円)を超える場合は、B欄に記載することはできません。

例えば、22歳の子供(社会人またはアルバイト)の給与収入が180万円(合計所得金額115万円)だったとします。この場合、合計所得金額が100万円を超えているため、「源泉控除対象親族」の「所得58万円以下」にも「19歳から22歳の子供で所得58万円超100万円以下」のどちらにも該当しません。

したがって、この子供は申告書B欄の記載対象外となります。

令和8年分の改正でB欄の対象者が拡大されたとはいえ、19歳から22歳の親族の所得上限が「100万円(給与165万円)」までである点を見落とさないよう注意が必要です。この上限を超える親族については、令和7年分までと同様に、扶養控除等申告書には記載しない、という扱いに変更はありません。

忘れずにチェック!配偶者の「160万円の壁」に対応するA欄の変更点

- なぜ「150万円」から「160万円」に変わった?

- 申告書A欄に配偶者の名前を書くための2つの要件(本人の所得・配偶者の所得)

- 【記入例】配偶者の給与収入が160万円以下の場合の書き方

B欄の子供(親族)だけでなく、A欄(配偶者欄)の書き方にも注意点があります。

令和8年分の申告書様式では、源泉控除対象配偶者の年間給与収入ベースの要件が「150万円以下」から「160万円以下」へと変更されています。

これは、B欄の改正とは別の税制改正(給与所得控除の最低保障額引上げ)によるものです。合計所得金額ベースの要件(95万円以下)自体は変わっていません が、給与収入の「壁」の金額で判定している方は注意が必要です。この章では、A欄の変更点と正しい書き方を解説します。

なぜ「150万円」から「160万円」に変わった?

申告書A欄の配偶者の給与収入要件が「160万円以下」に変更されたのは、令和7年度税制改正により「給与所得控除の最低保障額」が10万円引き上げられたためです。

「源泉控除対象配偶者」の定義は、合計所得金額が95万円以下であること、という点自体は変更ありません。しかし、給与収入から合計所得金額を計算する際に差し引く「給与所得控除」の額が変わりました。

具体的には、この改正が適用されると、合計所得金額95万円に相当する給与収入の上限が、従来の150万円から160万円に変わります。

令和7年分の様式が作成された時点ではこの改正が反映されていなかったため「150万円」と記載されていました。しかし、令和8年分の申告書はもちろん、令和7年12月1日以後に行う年末調整(令和7年分)においても、この新しい基準(給与収入160万円)が適用されます。

申告書A欄に配偶者の名前を書くための2つの要件(本人の所得・配偶者の所得)

申告書A欄に配偶者を「源泉控除対象配偶者」として記載するためには、2つの要件を両方とも満たす必要があります。

それは、[1]申告書を提出する本人の所得要件と、[2]配偶者自身の所得要件です。

具体的な要件は以下の通りです。

- 本人の要件:申告書を提出する人(所得者)の、令和8年中の合計所得金額の見積額が900万円以下(給与収入のみの場合1,095万円以下)であること。

- 配偶者の要件:配偶者本人の、令和8年中の合計所得金額の見積額が95万円以下(給与収入のみの場合160万円以下)であること。

たとえ配偶者のパート収入が160万円以下(所得95万円以下)であったとしても、申告書を提出するご本人の合計所得金額が900万円を超える見込みの場合、その配偶者をA欄の「源泉控除対象配偶者」として記載することはできません。この2つの条件を必ず確認してください。

配偶者の給与収入が160万円以下の場合の書き方

申告者本人の合計所得金額が900万円以下、かつ、配偶者の合計所得金額が95万円(給与収入160万円)以下である場合、申告書A欄の「源泉控除対象配偶者」の欄に配偶者の情報を記入します。

この記載を行うことで、給与支払者(会社)は「扶養親族等の数」に配偶者1人分を含めて、毎月の源泉徴収税額を計算することになります。

記入する項目は、配偶者の氏名、マイナンバー、生年月日です。そして、「令和8年中の所得の見積額」の欄に、計算した配偶者の所得見積額(例:給与収入130万円なら所得65万円)を記載します。

令和8年分 扶養控除等申告書を完成させるための全体手順

- 基本情報(氏名・住所・マイナンバー)を記入する

- C欄(障害者、寡婦、ひとり親、勤労学生)の該当有無を確認する

- 住民税に関する事項(16歳未満の扶養親族)を記入する

- 扶養控除申告書のダウンロード方法と提出期限

令和8年分特有の改正点(B欄とA欄)を確認したら、最後に申告書全体を完成させます。

B欄(源泉控除対象親族)とA欄(源泉控除対象配偶者)以外の項目にも、記入漏れや間違いが多いポイントがいくつか存在します。例えば、C欄の障害者控除や、16歳未満の子供を記載する「住民税に関する事項」欄は、B欄とは別に正しく記入する必要があります。

この章では、申告書を不備なく提出するために、基本情報の記入からC欄、住民税欄の確認、そして申告書の入手方法まで、全体の流れをおさらいします。

基本情報(氏名・住所・マイナンバー)を記入する

申告書で最も基本的かつ重要なのが、冒頭の個人情報欄です。

まず、申告書を提出するご本人の氏名、フリガナ、生年月日を記入します。会社(給与支払者)の名称や法人番号は、通常会社側で記載済みか、空欄のまま提出を求められます。また、ご本人の住所または居所、世帯主の氏名、続柄も忘れずに記載してください。

ご本人のマイナンバー(個人番号)の記載も必須です。会社は従業員のマイナンバーを管理する義務があるため、年の最初の給与支払いまでに提出するこの申告書で収集するのが一般的です。

配偶者の有無も忘れずにチェックします。ここでいう「配偶者」は、後述するA欄の「源泉控除対象配偶者」とは異なり、単に法律上の配偶者がいるかどうかを申告するものです。これらの基本情報に漏れがあると、申告書自体が受理されない可能性もあるため、正確に記入しましょう。

C欄(障害者、寡婦、ひとり親、勤労学生)の該当有無を確認する

申告書の中ほどにあるC欄は、ご本人や扶養親族が特定の控除対象に該当する場合にチェックを入れる重要な項目です。

この欄にチェックを入れると、毎月の源泉徴収税額の計算において、扶養親族等の数に加算されたり、控除が適用されたりします。対象となるのは以下の4つです。

- 障害者(本人、同一生計配偶者、扶養親族):ご自身や生計を一にする配偶者、扶養親族が障害者手帳の交付を受けている場合などに該当します。

- 寡婦:夫と死別または離婚した後、再婚していない女性などで、特定の要件を満たす場合に該当します。

- ひとり親:婚姻歴の有無や性別に関わらず、生計を一にする子(所得要件あり)がおり、本人の合計所得が500万円以下などの要件を満たす場合に該当します。

- 勤労学生:ご本人が大学や高校などに在学し、合計所得が75万円以下であるなどの要件を満たす場合に該当します。これらの控除は税額に大きく影響するため、該当する場合は絶対に記載漏れがないよう確認してください。

住民税に関する事項(16歳未満の扶養親族)を記入する

申告書B欄(源泉控除対象親族)の対象は16歳以上の親族のみですが、16歳未満の子供(年少扶養親族)の情報が不要というわけではありません。

16歳未満の親族は、所得税の扶養控除の対象ではありませんが、住民税の計算(非課税限度額の判定など)で人数が必要となります。そのため、申告書下部にある「住民税に関する事項」の「16歳未満の扶養親族」欄に、該当する子供の氏名、マイナンバー、続柄、生年月日、住所などを正確に記入する必要があります。

ここへの記載を忘れると、住民税の計算で不利になる可能性があります。

「16歳以上はB欄へ、16歳未満は住民税欄へ」というルールを徹底してください。また、扶養親族が海外に住んでいる(非居住者)場合の区分など、住民税独自の記載事項もあるため、該当する場合は勤務先の指示に従いましょう。

扶養控除申告書のダウンロード方法と提出期限

「給与所得者の扶養控除等(異動)申告書」は、通常、勤務先の会社(給与支払者)から配布されます。

毎年11月頃になると、年末調整の関連書類として、翌年分(今回なら令和8年分)の申告書が渡されるのが一般的です。もし紛失した場合や予備が必要な場合は、まず勤務先の総務・経理担当者に相談してください。

また、申告書の様式(PDF)は、国税庁のホームページからダウンロードすることも可能です。「[手続名]給与所得者の扶養控除等の(異動)申告」などのページで最新の様式が提供されています。ただし、会社によっては独自のフォーマットや電子申請(Webシステム)を採用している場合もありますので、ダウンロードした用紙が使えるかは事前に確認が必要です。

提出期限は、原則として「その年(令和8年)の最初の給与の支払を受ける日の前日」までと定められています。

提出前に確認したい!よくある2つの疑問

- Q1. 間違えて提出してしまったら、どうすればいい?

- Q2. 2か所以上から給与をもらっている場合、申告書はどこに出す?

最後に、扶養控除等申告書を提出する際によくある疑問点を2つ解消しておきます。

「もし提出した後に間違いに気づいたら?」「パートと掛け持ちしている場合は?」といった疑問は、多くの方が抱えるものです。特に令和8年分は改正点が多く、後から記載漏れに気づくケースも想定されます。

ここでは、提出後の対応方法と、複数勤務している場合のルールについて解説します。あわせて、この記事の総まとめも行います。

Q1. 間違えて提出してしまったら、どうすればいい?

扶養控除等申告書を会社に提出した後で、記載内容の間違いに気づくこともあるでしょう。例えば、B欄に「特定親族」のチェックを入れ忘れた、あるいは後から子供のアルバイト収入が所得要件(100万円)を超えていたことが判明した場合などです。

その場合は、気づいた時点ですぐに勤務先の総務・経理担当者に申し出てください。

会社が給与計算を締める前や、年末調整の計算を開始する前であれば、申告書の再提出や訂正を受け付けてくれるのが一般的です。「給与所得者の扶養控除等(異動)申告書」という名前の通り、内容はいつでも「異動」を申告できるためです。

もし年末調整の計算がすべて完了した後(通常1月以降)に間違いが判明した場合は、会社での修正はできません。その際は、ご自身で「確定申告」を行い、正しい内容で税額を再計算・精算する必要があります。いずれにせよ、間違いに気づいたら放置せず、速やかに担当部署に報告することが重要です。

Q2. 2か所以上から給与をもらっている場合、申告書はどこに出す?

「給与所得者の扶養控除等(異動)申告書」は、原則として1か所の勤務先にしか提出できません。

2か所以上の会社から給与をもらっている(ダブルワークや掛け持ちパートなど)場合、申告書を提出するのは「主たる給与の支払者」です。通常は、最も給与(収入)が多い勤務先を「主たる給与」として選び、そこに申告書を提出します。

申告書を提出した勤務先(主たる給与)では、毎月の源泉徴収税額表の「甲欄」という低い税率で源泉徴収が行われます。一方、申告書を提出していない勤務先(従たる給与)では、より税率が高い「乙欄」で源泉徴収が行われるルールになっています。

もし誤って2か所に提出してしまうと、両方の勤務先で「甲欄」が適用されてしまい、毎月の源泉徴収税額が本来より過少になります。その結果、年末調整では精算しきれず、ご自身で確定申告をして不足分の税金を納付する必要が生じるため、提出先は必ず1か所に絞ってください。

まとめ

この記事で解説してきた通り、令和8年分の扶養控除等申告書の最大のポイントは、税制改正に伴う変更点です。

特に重要なのが、B欄の「19歳以上23歳未満の親族」の扱いです。特定親族特別控除の創設により、従来は対象外だった「所得58万円超100万円以下(給与165万円以下)」の層が「源泉控除対象親族」として記載対象になりました。この対象となる子供がいる場合、B欄への記載と「特定親族」欄へのチェックが必須です。

もう一つの変更点がA欄(配偶者欄)です。合計所得金額95万円以下という基準は変わりませんが、給与所得控除の改正により、給与収入ベースの目安が「150万円以下」から「160万円以下」に変更されています。

これらの改正点を正しく理解せず、昨年の感覚のまま申告書を作成すると、毎月の源泉徴収額が正しく計算されません。提出前には、この2点を必ず確認するようにしましょう。