どんな場合にインボイス登録を取り消すか

インボイスの登録を取りやめる場合の取消事由は、死亡や廃業と行ったやむを得ない理由で取り消す場合と、それらとは関係なく、自主的に取り消す場合の2つに大別されます。また、それぞれのケースにより、インボイスの登録取り消しだけで完了する場合と、所得税の廃業届など関連する書類の提出が求められる場合があります。

以下に、インボイス発行事業者の登録を取り消す場合に提出する書類について、それぞれのケース別に見ていきたいと思います。

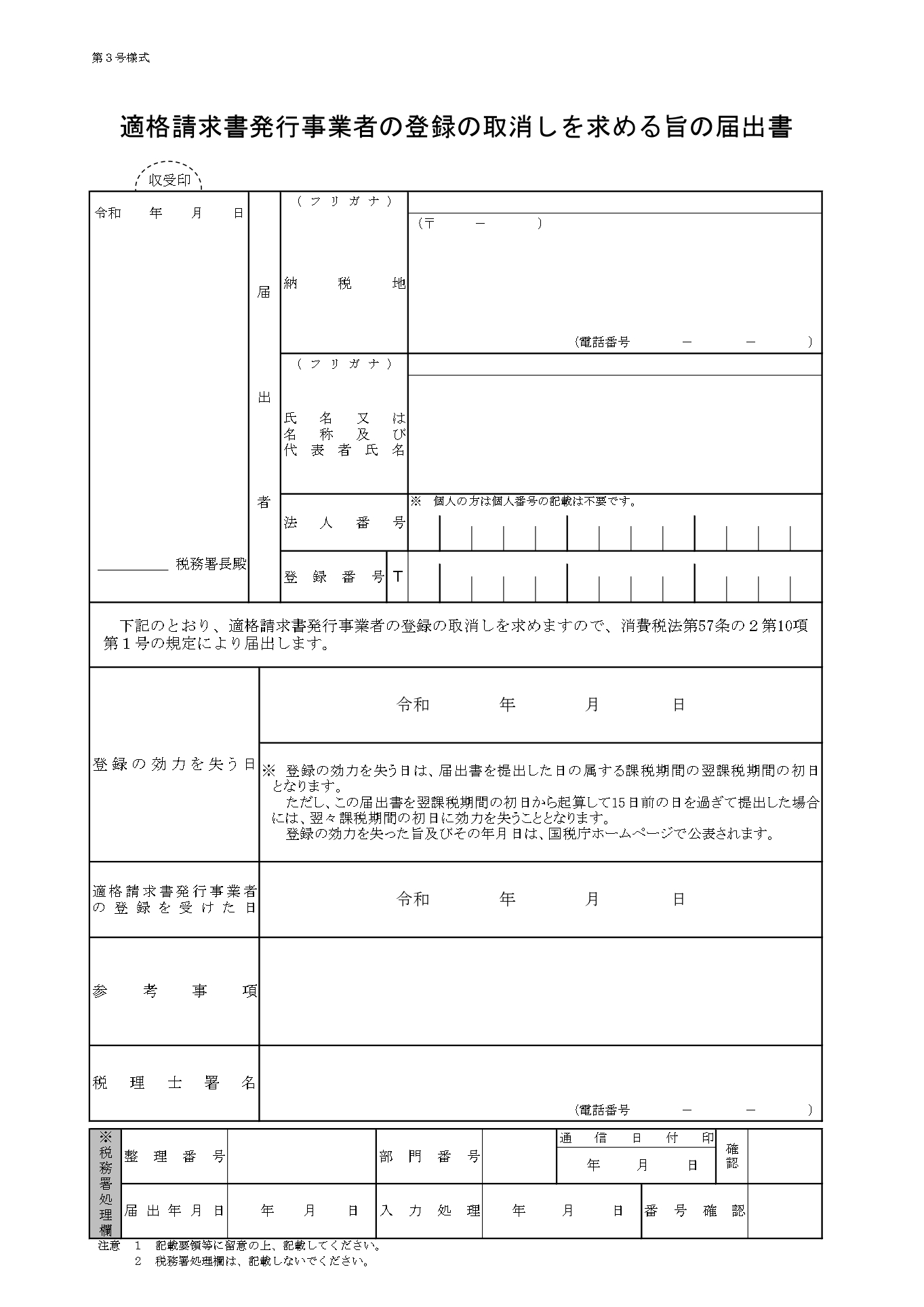

死亡・廃業以外の理由でインボイス登録を取り消す場合

個人事業者の死亡や廃業といったやむを得ない事情ではなく、任意でインボイス発行事業者の登録を取り消す場合、「適格請求書発行事業者の登録の取り消しを求める旨の届出書」を提出する必要があります。

個人事業者の場合、年の途中でこの届出書を提出してもすぐに取消の効力が生ずるのではなく、基本的に提出した年の翌年から取消の効力が発生することになります。令和6年中に提出すれば、令和7年分から取り消されるということですね。

一般的な届出書であれば、12月31日ギリギリに提出しても問題ないはずなのですが、この届出書については、「翌課税期間の初日から起算して15日前の日を過ぎて提出」してしまうと、翌年ではなく、翌々年から効力を失うことになってしまいます。

令和7年からインボイス発行事業者の登録を取り消したい場合、具体的には「翌課税期間の初日」である令和7年1月1日から起算して15日前の日、つまり令和6年12月17日までに提出しなければならないということになります。

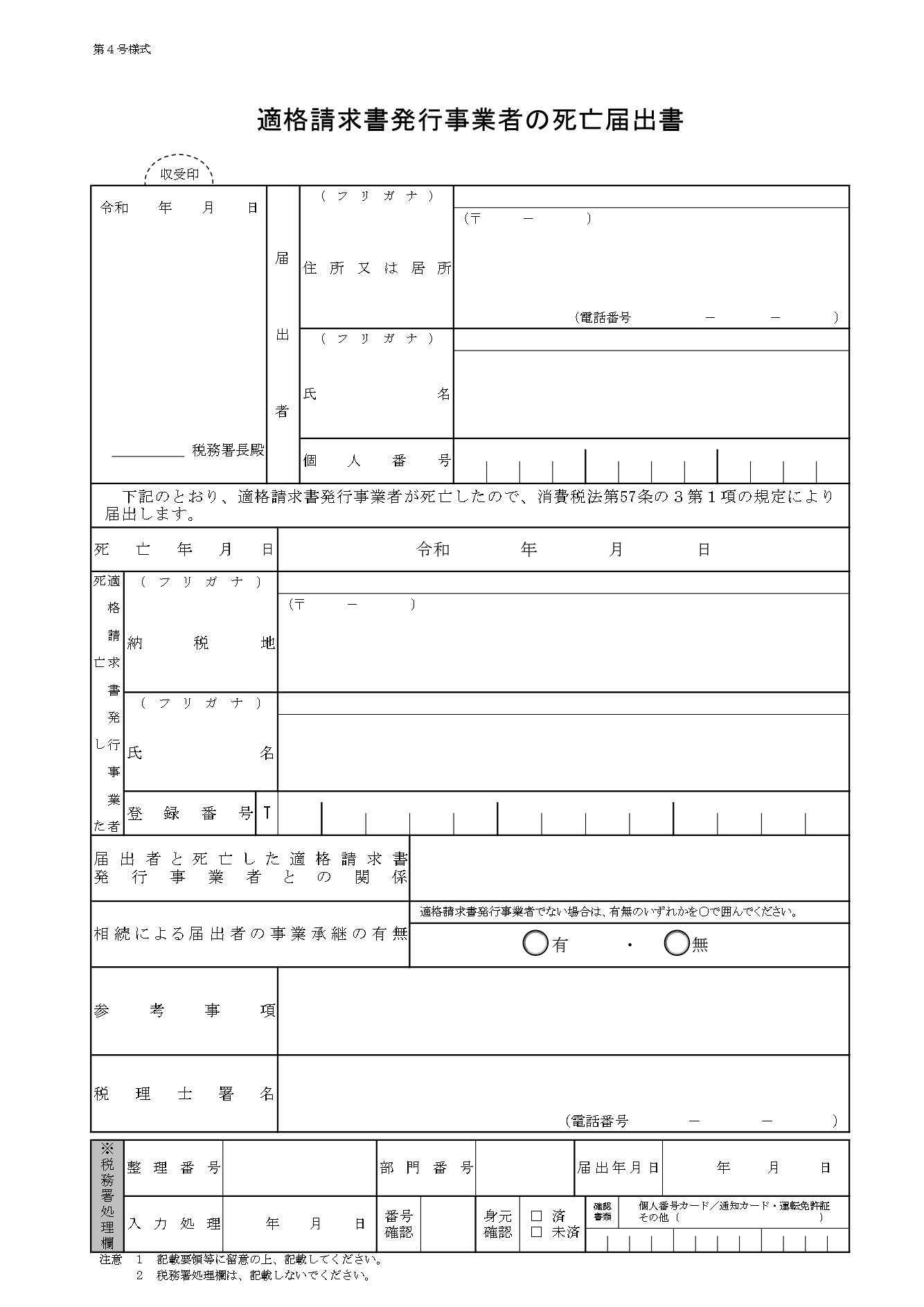

個人事業者が死亡した場合

| ケース | 提出書類 |

|---|---|

| 死亡した個人事業者がインボイス発行事業者の場合 | 適格請求書発行事業者の死亡届出書 |

| 死亡した個人事業者がインボイス発行事業者でない場合 | 個人事業者の死亡届出書 |

インボイス発行事業者である個人事業者が死亡した場合、「適格請求書発行事業者の死亡届出書」を死亡した個人事業者の納税地の税務署に提出します。提出に際しての具体的な期限はありませんが、「速やかに」との記載があるため、死亡後1~2ヶ月以内に提出するのが良いでしょう。

この場合において、亡くなった個人事業者がインボイス発行事業者であったという事実が、事業を承継した相続人に自動的に引き継がれることはありませんので、事業承継を機にインボイス発行事業者として登録する場合には、別途「適格請求書発行事業者の登録申請書」の提出も必要になります。

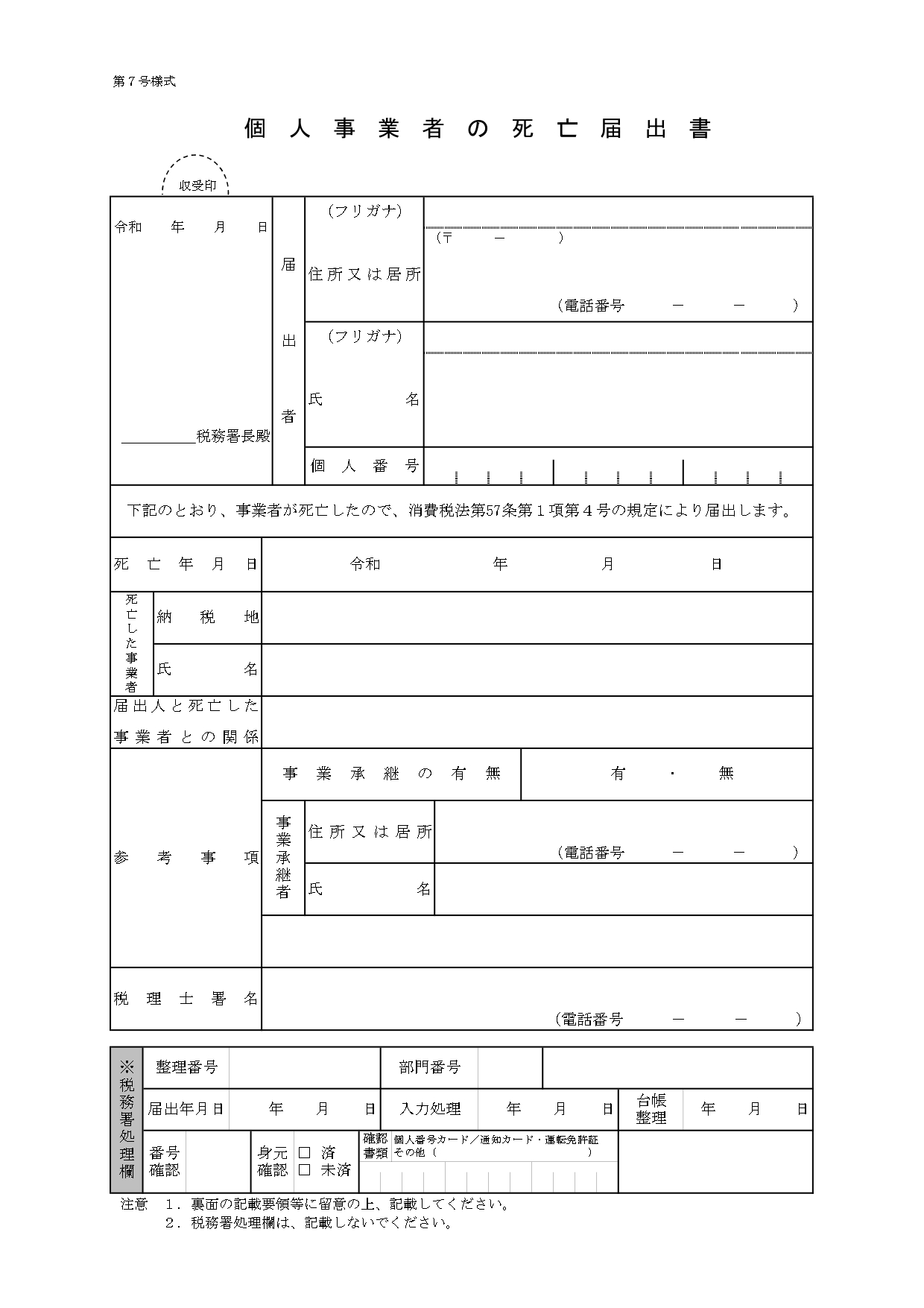

次にインボイス発行事業者でない個人事業者が死亡した場合ですが、インボイスの登録をしていないので何もしなくても良いという訳ではなく、消費税についての「個人事業者の死亡届出書」という書類を、上記と同様速やかに、亡くなった個人事業者の納税地の税務署に提出しなければなりません。

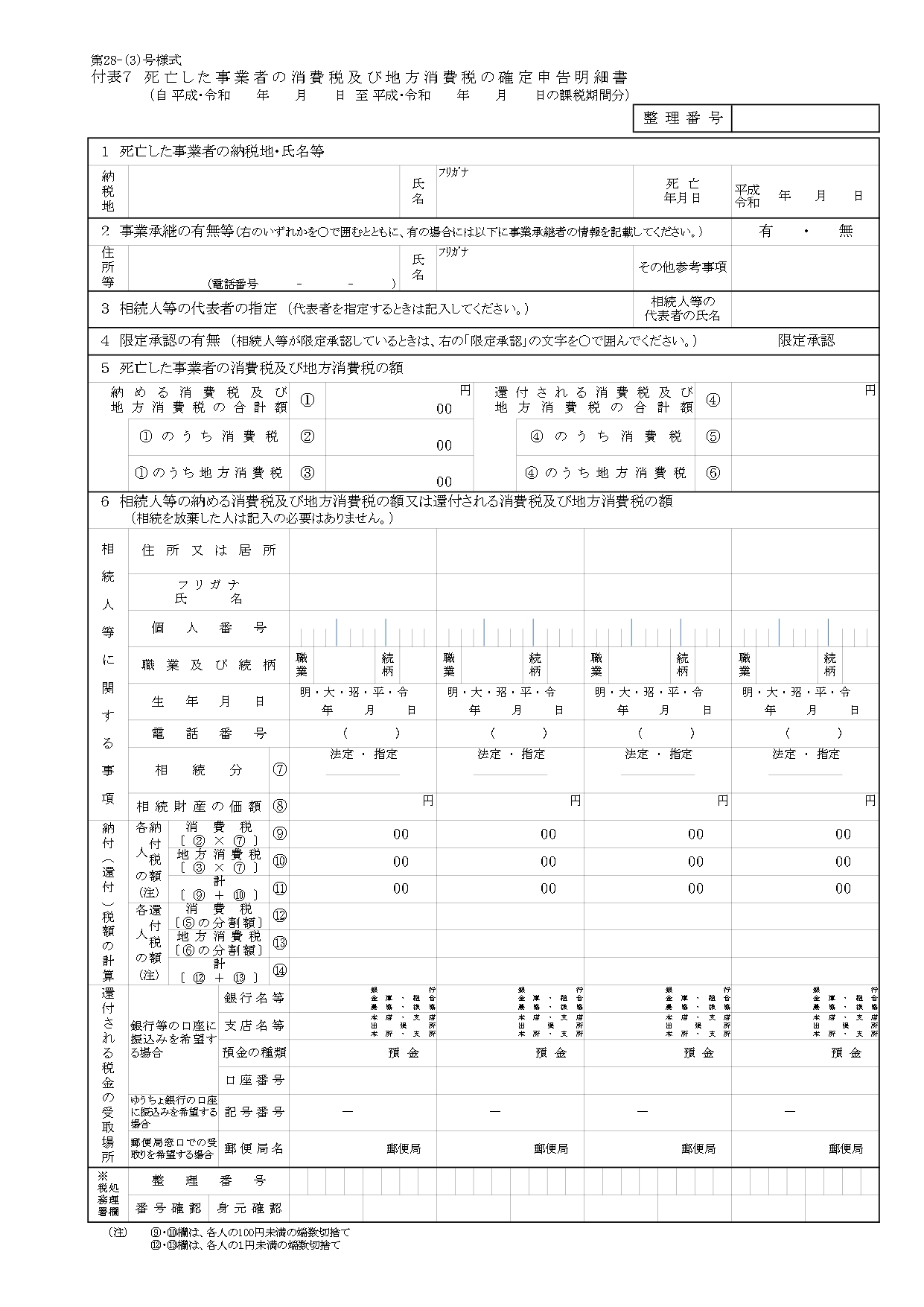

ただし、この「個人事業者の死亡届出書」については、死亡した個人事業者の消費税申告の際に、「付表7(死亡した事業者の消費税及び地方消費税の確定申告明細書)」という書類を提出した場合、提出は不要です。

また、事業を引き継いだ相続人が新たにインボイス発行事業者として登録する場合には、こちらも同様に、別途「適格請求書発行事業者の登録申請書」を提出します。

消費税に関する書類のほか、所得税についても「個人事業の開業・廃業等届出書」を提出する必要があります。さらに、青色申告事業者の場合、「所得税の青色申告の取りやめ届出書」の提出も必要となりますので、漏れの無いよう注意してください。

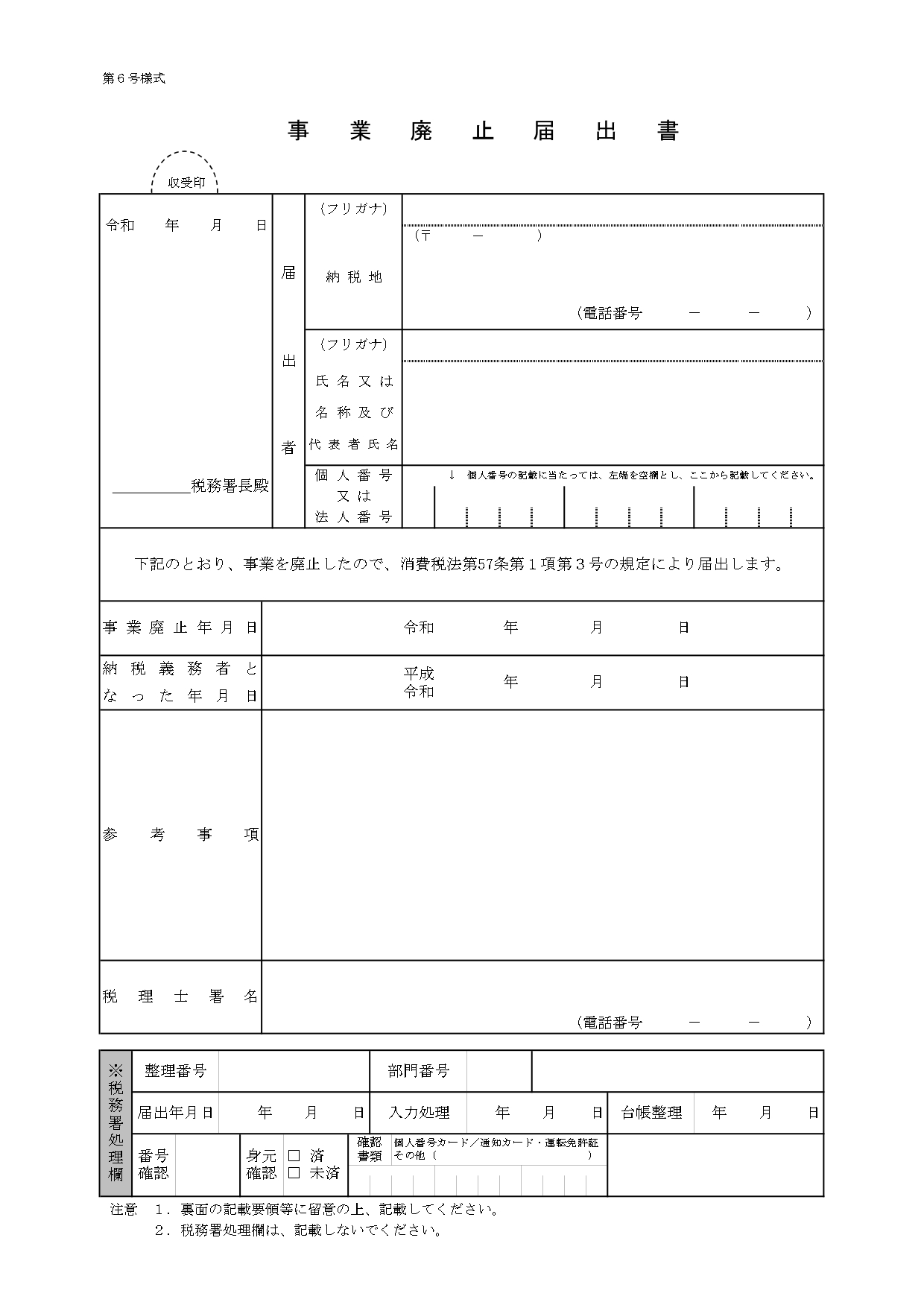

個人事業者が死亡以外の理由で事業を廃止した場合

死亡以外の理由で事業を廃止した場合は「事業廃止届出書」を提出しますが、次のような場合には提出は不要とされています。

- 事業の一部廃業など、インボイス発行事業者の登録自体は取り消さない場合

- 事業廃止の伴い提出する以下の書類に、事業を廃止した旨を記載している場合

・消費税課税事業者選択不適用届出書

・消費税課税期間特例選択不適用届出書

・消費税簡易課税制度選択不適用届出書

・任意の中間申告書を提出することの取りやめ届出書

・消費税申告期限延長不適用届出書