新型コロナウイルス感染症の影響により、令和1年分の確定申告期限が令和2年4月16日まで延長されましたが、世の中の状況は一向に改善される様子もなく、更に悪化しているなか、国税庁は、令和2年4月17日以降に提出された確定申告書であっても、柔軟に取り扱う旨の文書を発表しました。

確定申告期限の柔軟な取扱いについて― 4 月 17 日(金)以降も申告が可能です ―

所得税の確定申告を期限内に提出できなかった場合には、青色申告の特典である65万円控除が使えなくなってしまいますので、何があっても期限内申告をすべきなのですが、さすがに今回は非常事態宣言がなされている地域もあることから、今回に限って、申告期限を過ぎても青色申告の特典はそのまま使えることになりました(つまり65万円控除はOKです)。

4月17日以降に確定申告を提出する際の注意点

今回の申告期限延長については、申請書の提出等は一切ありません

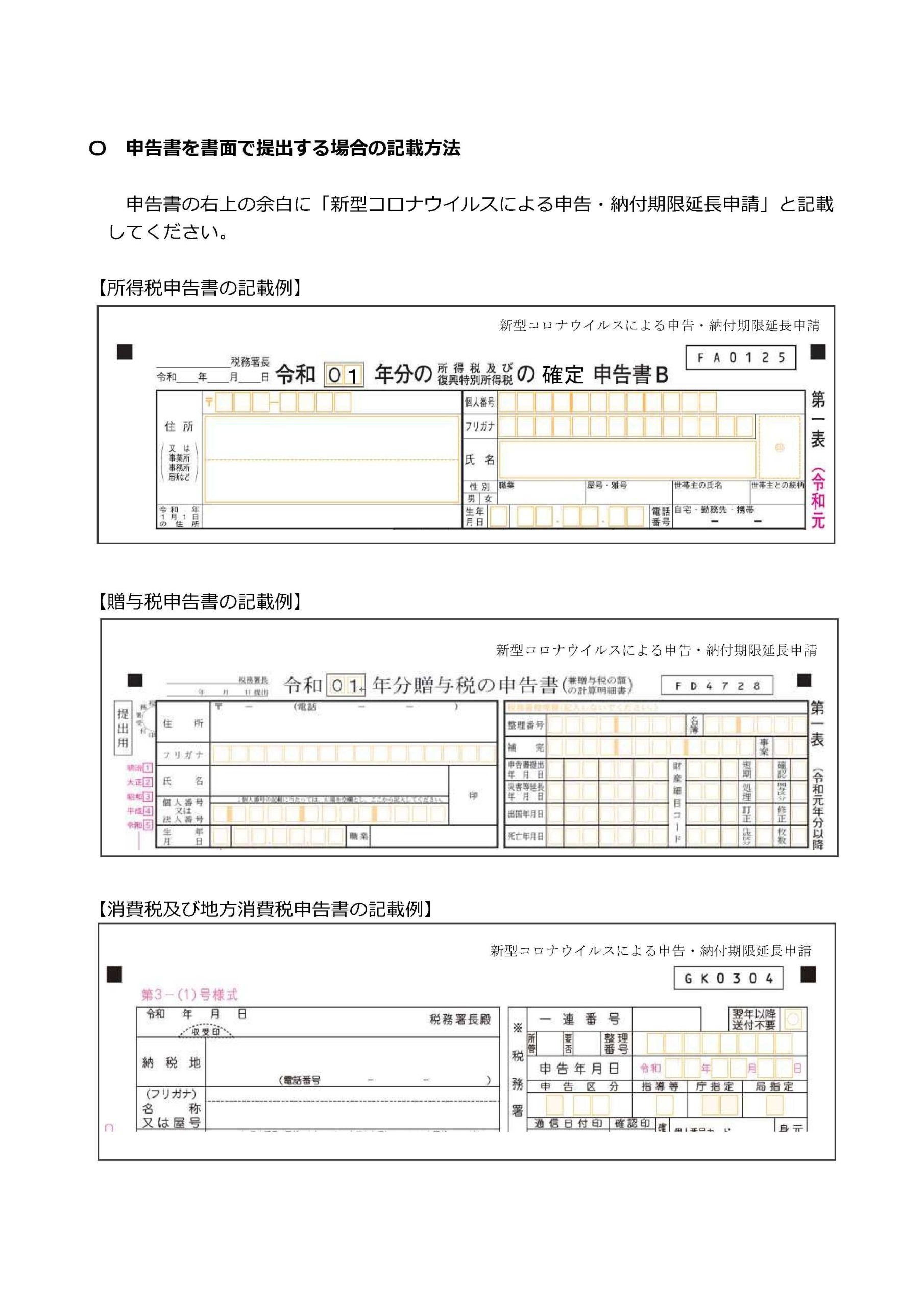

書面で申告する場合は、所得税・消費税・贈与税の確定申告書の一枚目右上の余白に、「新型コロナウイルスによる申告・納付期限延長申請」と記載してください。これだけで大丈夫です!

e-Taxで申告する場合は、所得税・贈与税については、「送信準備」画面の「特記事項」欄に、「新型コロナウイルスによる申告・納付期限延⻑申請」と⼊⼒してください。

e-Taxで消費税の申告をする場合は、「特記事項」欄がないので、便宜上、「納税地等⼊⼒」画面の「納税地情報」欄の「建物名・号室」部分に、「(新型コロナウイルスによる申告・納付期限延⻑申請)」と⼊⼒してください。

この一文があるとないとでは、税法上の取り扱いが大きく異なってくるので(期限内申告か期限後申告か)、絶対に忘れないようにしてくださいね!