定額減税の対象となる人

定額減税は、本人に係る減税額のほか、一定の要件を満たす配偶者と扶養親族に係る金額を合算して計算されます。

- 本人・・・所得税3万円+住民税1万円(合計4万円)

- 同一生計配偶者・・・所得税3万円+住民税1万円(合計4万円)

- 扶養親族・・・1人につき所得税3万円+住民税1万円(合計4万円×人数分)

配偶者や扶養親族のおられる方については、自分の家族が定額減税の対象になるのかとても気になると思いますので、以下それぞれの要件を確認していきたいと思います。

なお、今回は所得税の定額減税についてのみの解説となります。

控除を受ける本人の要件

令和6年6月から実施される定額減税の適用を受けることができる人は、以下の要件を満たす人です。

- 令和6年分の所得税の納税者であること

- 日本国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人(以下「居住者」といいます)

- 令和6年分の所得税に係る合計所得金額が1,805万円以下である個人

したがって、日本人であっても海外に居住する「非居住者」は、定額減税の対象になりません。また、合計所得金額の1,805万円をサラリーマンの給与年収に置き換えると、額面金額で2,000万円以下となります。

(子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。)

給与の他に所得のある方や自営業の方など確定申告書を提出している人の合計所得金額は、確定申告書第一表の「⑫合計」の金額で判断します。

また余談ですが、世帯主の合計所得金額が1,805万円を超えているために、世帯主本人の定額減税が受けられなかったとしても、その配偶者が上記の要件を満たしていれば、配偶者が自身の定額減税として適用を受けることができます。

- 令和6年6月1日時点で勤務している人のうち、源泉徴収税額表の乙欄または丙欄が適用される人

⇒扶養控除等申告書を提出していない人がこれに該当します - 令和6年6月2日以降に雇用された人

⇒この場合は後に扶養控除等申告書を提出することで、年末調整の際に定額減税を受けることができます。

同一生計配偶者の要件

定額減税額の計算の対象となる同一生計配偶者とは、以下の要件を満たす配偶者です。

- 控除対象者と生計を一にする配偶者

- 合計所得金額が48万円以下

- 非居住者でないこと

控除対象者から青色事業専従者給与の支給を受けている配偶者や、白色申告に係る事業専従者控除の適用を受けている配偶者は対象になりません。

なお。合計所得金額48万円以下をパート収入等の給与収入に置き換えると、給与額面が103万円以下となります。

扶養親族の要件

定額減税額の計算の対象となる扶養親族とは、以下の要件を満たす扶養親族です。

- 配偶者以外の親族であること

- 控除対象者と生計を一にしていること

- 合計所得金額が48万円以下

上記における親族とは、民法に定める親族(6親等内の血族および3親等内の姻族)をいいます。

また、同一生計配偶者と同様に、控除対象者から青色事業専従者給与の支給を受けている親族や、白色申告に係る事業専従者控除の適用を受けている親族は対象になりません。

扶養親族の取り扱いについては、所得税の扶養控除の対象となる扶養親族(控除対象扶養親族)だけでなく、所得税の扶養控除の対象とならない16歳未満の扶養親族(年少扶養親族)も控除金額の計算対象に含まれることに注意してください。

また、控除対象者と他の人とが同一の親族をそれぞれの定額減税の対象にすることはできませんので、給与担当者は重複がないようしっかりと確認する必要があります。

控除対象者の確認方法(月次控除)

毎月の定額減税事務に必要な配偶者および扶養親族の情報については、以下の方法により取得します。

同一生計配偶者の確認方法

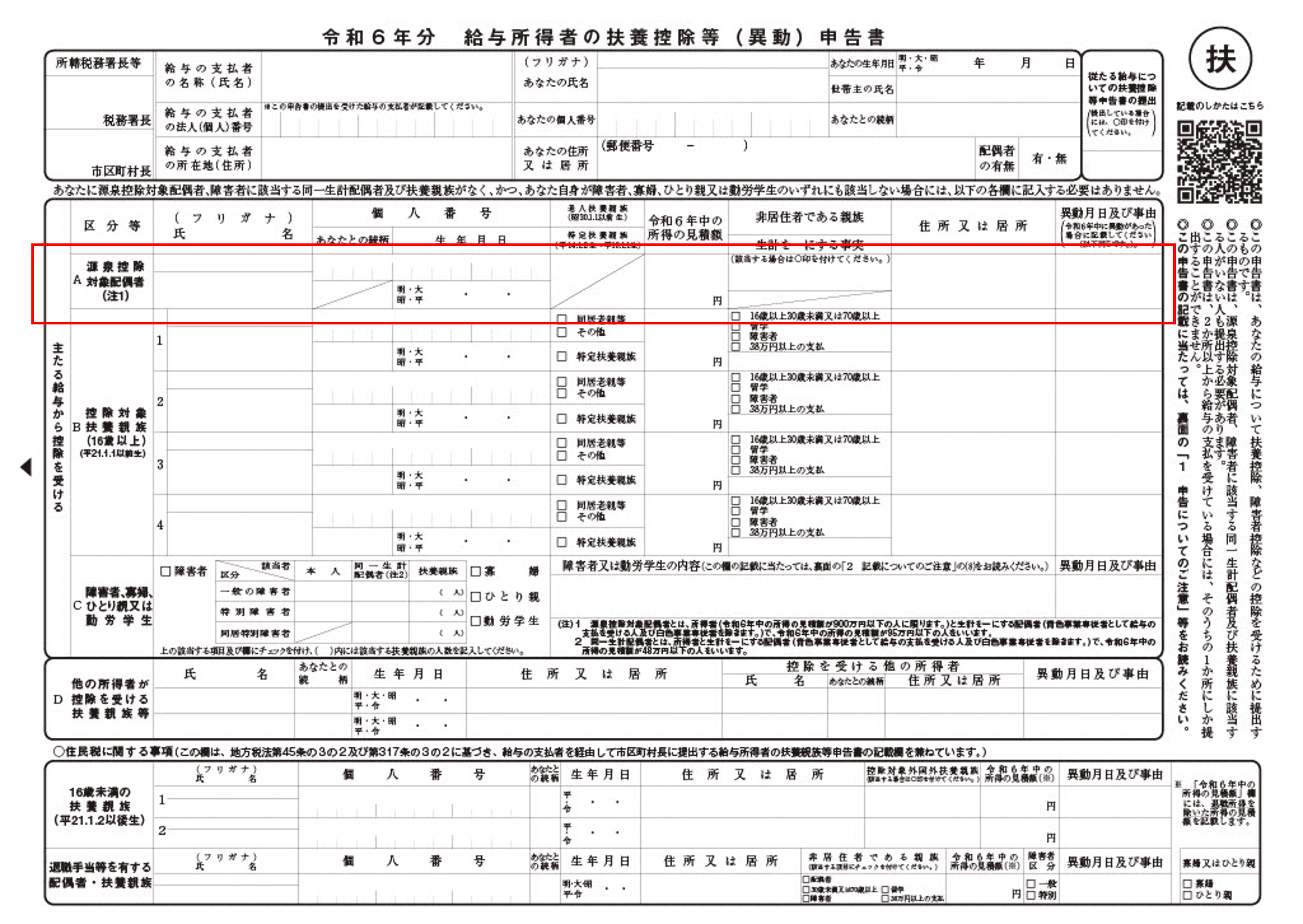

令和6年6月1日時点で在職している方で、源泉徴収税額表の甲欄が適用される従業員については、既に「令和6年分給与所得者の扶養控除等(異動)申告書」を給与等の支払者に提出していますので、この扶養控除等申告書のA欄により同一生計配偶者の有無を判断します。

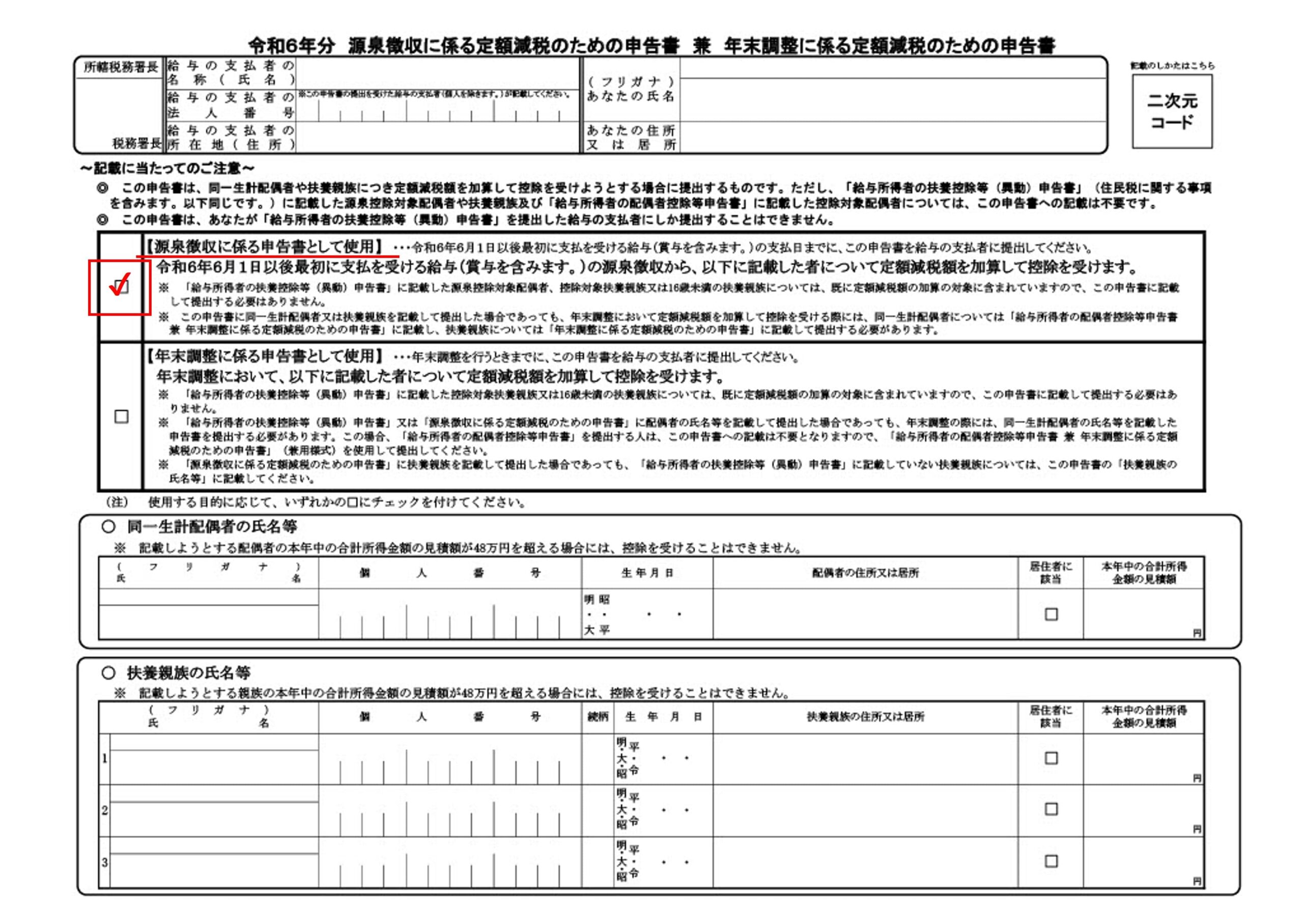

なお、同一生計配偶者が源泉控除対象配偶者(合計所得金額が900万円以下の従業員等の配偶者)に該当しない場合は、上記扶養控除等申告書のA欄に配偶者の情報が記載されないため、別途「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」に同一生計配偶者の情報を記載して、最初の月次減税事務を行うときまでに従業員に提出していただきます。

この申告書を月次減税用として使用する場合には、【源泉徴収に係る申告書として使用】にチェックを入れるのを忘れないようにしましょう。

扶養親族の確認方法

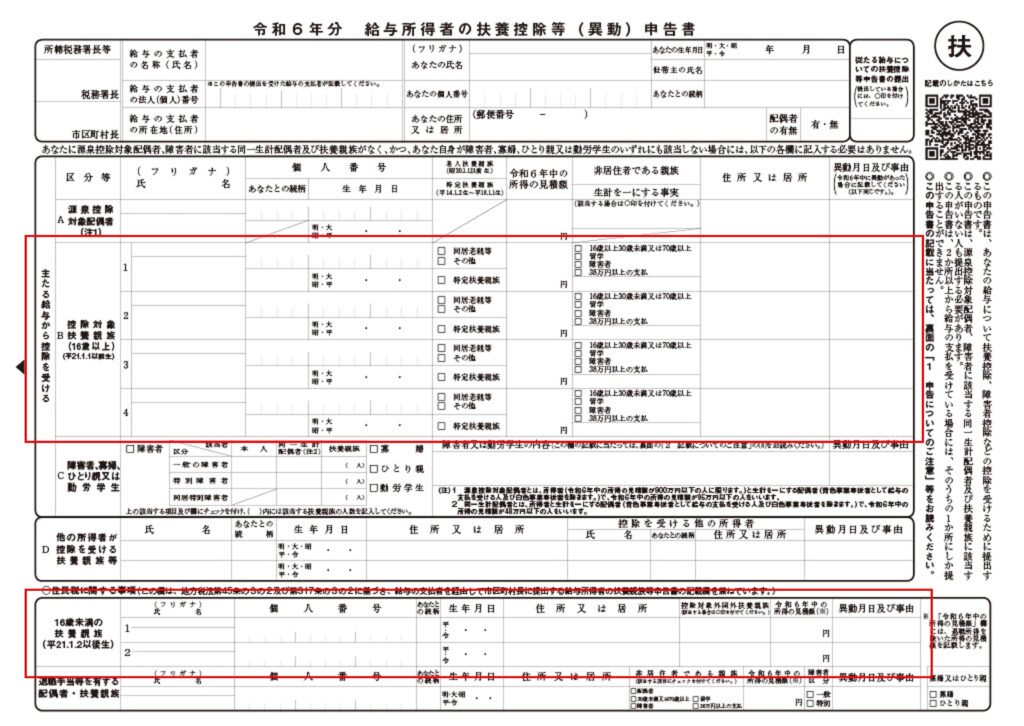

令和6年6月1日時点で在職している方で、源泉徴収税額表の甲欄が適用される従業員については、既に「令和6年分給与所得者の扶養控除等(異動)申告書」を給与等の支払者に提出していますので、この扶養控除等申告書のB欄および住民税に関する事項の「16歳未満の扶養親族」欄により扶養親族の有無を判断します。

控除対象者の確認方法(年末調整による減税)

年末調整時に行う定額減税事務(年調減税)に必要な配偶者および扶養親族の情報については、以下の方法により取得します。

同一生計配偶者の確認方法

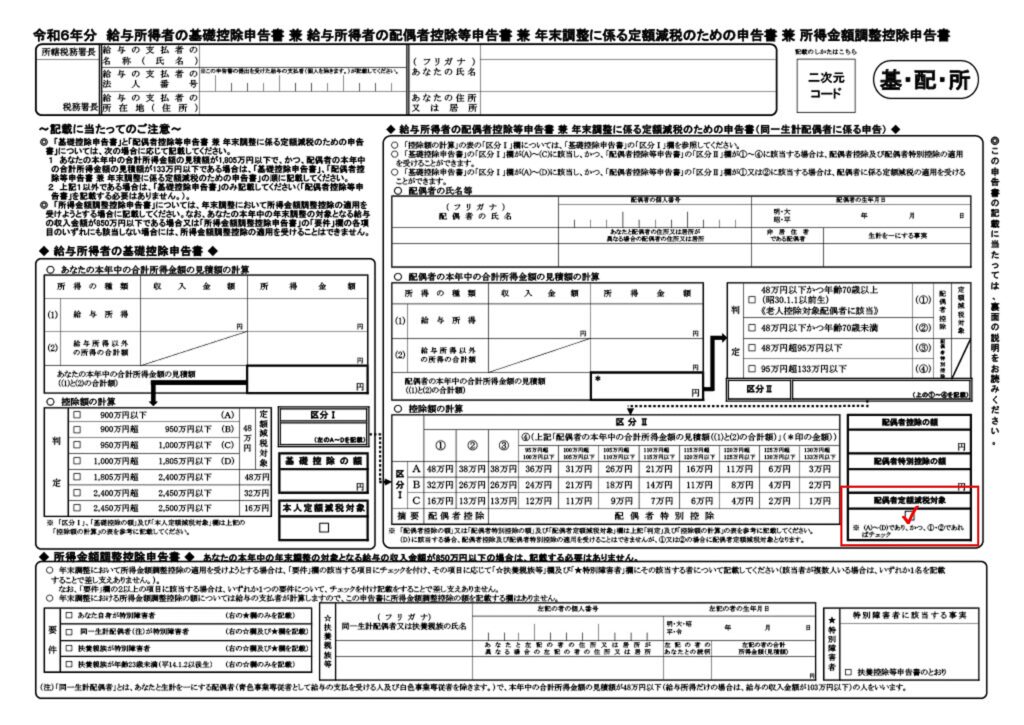

配偶者の有無に関しては、月次減税時に使用した扶養控除等申告書で確認できますが、従業員本人の所得や同一生計配偶者の所得金額などを把握しないといけないので、従来から年末調整時に提出していた申告書を一部手直しした「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」という書類を、年末調整時に提出してもらうことになります。

この申告書に同一生計配偶者の個人情報や所得の状況を記載し、定額減税の対象となる場合には、赤線枠内の「配偶者定額減税対象」にチェックを入れるようにしてください。

扶養親族の確認方法

扶養親族の情報については月次減税と同様に扶養控除等申告書で確認できますが、月次減税の時点では扶養親族として計算していた人が、令和6年分の所得の見込額が48万年を超えるなど、令和6年6月1日時点では予測できなかった事情により扶養親族から外れる場合には、年末調整により調整します。

最後に

今回の定額減税により新たに追加された申告書については、今後変更される可能性がありますが、現時点での様式は以下のリンクからダウンロードしてください。

令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書